VR,向「B」而生

source link: https://www.niutoushe.com/83618

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

VR,向「B」而生

作者 | 斗斗

出品 | 产业家

“这是我十八年来最艰难的决定之一。”Meta万人大裁员风波之后,扎克伯格在视频中向员工致歉。值得注意的是,押注元宇宙的Meta如今市值更是暴跌60%,引起国外VR领域的震荡。

而在国内,去年再次被引爆的VR,如今也开始回落。

字节收购Pico、Facebook更名Meta、Quest销量迎消费级拐点、《Halflife:Alyx》引爆市场、苹果未来有望发布现象级虚拟现实设备......

2021年VR产业迎来复苏。

据IDC数据,2016-2021年,全球VR头显设备出货量从180万台增长至1095万台,CAGR高达43.49%,预计2022年全年VR头显出货量将达到1390万台,同比增长约27%。

加之罗永浩二次创业,入局AR;Pico发布新产品,让VR这个领域在2022年热度持续升温。

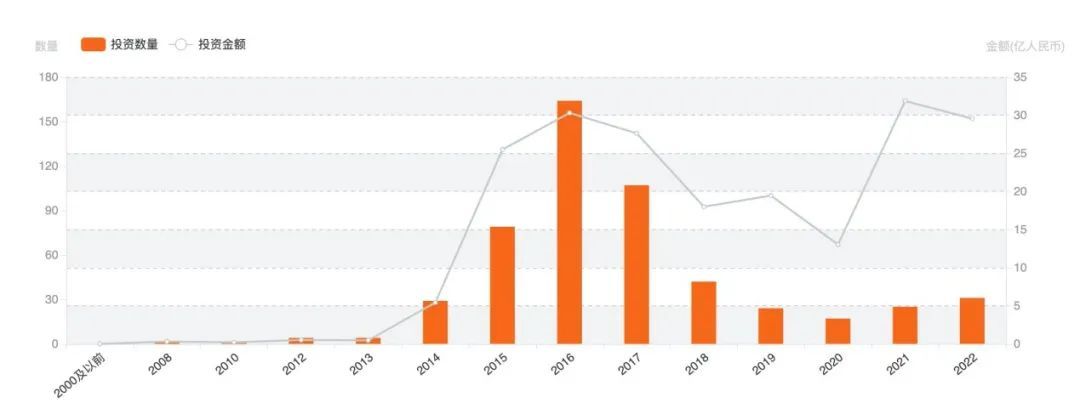

然而话题带来的热度并不能与增长划上等号。在2022年走向尾端的时候,2021年高速增长之后,回归理性的趋势越发明显。截止11月15日,2022年共发生31笔融资事件,融资金额为29.55亿元人民币。

从下图可以明显地看到,虽然目前融资数量以及金额仍有上涨趋势,但从增速来看,同比2021可谓是天差地特别。

一个值得思考的问题,VR为何总是难逃“狼来了”的魔咒?

一、中国式VR,依旧靠内容“续命”

自“元宇宙”概念爆火之后,VR跨界者数不胜数。互联网大厂、汽车厂商、手机厂商、家电厂商纷纷下场,几乎所有行业都掺合了一把。但也造成这个领域的竞争格局变得异常“混乱”。

VR的商业模式可以概括性地分为两种,一是硬件,二是内容和服务。

前者主打产品,整体分为一体机厂商和分体机厂商,一体机厂商发展较为成熟。目前,Pico是国内主要代表厂商,其一体机市场份额居首,高达近60%。有着很强的马太效应,使得新进厂商很难找到竞争优势。但事实上,由于一体机厂商致力于独立设备,所以对于市场产业链的把控最为重要,所以这类厂商不太会选择与汽车厂商、手机厂商、电视厂商等智慧终端合作。

其消费领域面向消费者销售一体机;在商业领域,则主要面向线下的VR体验馆,游戏厅等,为用户提供VR体验服务,对用户进行收费。

值得注意的是,一体机让出的这一部分市场,可以很好地被分体机厂商承接。例如车载分体机、手机分体机、电视电脑分体机等。在商业VR领域,分体机厂商重在走产品差异化的路线,利用开源操作开发平台,提高兼容性,更易获得技术上的突破。

后者重在平台和软件,通过优质内容/活动的赞助和VR体验在视频市场占据主导地位,例如在体育领域的Intel True VR、现场直播活动NextVR等。

在VR爆发的初期,这两种模式平分秋色,然而一个现象是投融资逐渐集中在了 VE 内容制作与分发。

这种变化发生在2019年,这一年 VR 硬件和软件逐渐转移, 2022 年,光线传媒、蓝色光标、完美世界、恒信东方、芒果超媒、风语筑等为主要代表的厂商,开始奔向 VR 内容制作与分发 。

究其原因。自早些年VR走红后,游戏一直是最受关注的应用场景,因此不少厂商都将AR定位成新一代游戏设备。然而,单一内容生态的想象力实在有限。一个事实是,把索尼、微软、任天堂三家游戏机年出货加在一起,也不过4000万台左右,远不及智能手机和PC。

然而,另外一组数据是,HTC vive只卖了二三十万台,但Steam VR 上却有 6000 多款VR内容。Oculus quest 卖了1700万台,但它的内容却只有400个左右。

这意味着目前的VR内容市场是没有问题的。说一千道一万,还是因为技术不够成熟导致硬件无法普及。即VR内容上所表现出来的匮乏,大多是由于技术不够无法将内容完全呈现罢了。

正如Meta好不容易发了一个万众期待的Horizon,结果却被万众嘲笑,其原因就是一体机支撑不了好的VR内容。

然而在国内,许多厂商选择绕开这一敏感问题。一窝蜂做内容,只会让国内的VR产业陷入技术短板的恶性循环。

总体而言,这种变化背后,是厂商们迫切地想推动VR应用大规模落地,然而在产业家看来,VR落地的突破点,并不在内容。

二、VR落地的“五座大山”

整体来看,VR想要大规模落地,必须实现消费端的普及。然而这并不是一件易事,具体来看,有三大痛点。

首先,VR设备强调的是沉浸效果,良好的沉浸感能够让用户忘掉正在使用的头显和配件,令现实和虚幻的界限变得模糊,达成身临其境的体验感。

在二维空间,由于人的视力是有限的,优秀的CG技术加上优秀的美术处理就足以让人陶醉其中了。

但是虚拟现实强调的是参与,就算是现在最顶级的VR设备在身体移动的时候还是会有延迟,并且捕捉的灵敏度也没达到百分百的准确,要使VR主机将影视级效果及动作的每一个细节反馈在人观感上,对现在处理器开发商还是一大挑战。

值得注意的是,VR内容想要以最好的状态呈现,分辨率同样需要提升,这也需要大量的计算能力。

其次,应用场景较为匮乏,目前来看,游戏是主要的应用场景,教育、医疗等方面虽然也在落地,但商业化程度较低。

另外是价格高,VR厂商需要控制成本,但VR设备成本芯片占比近半,屏幕成本占比20%,可优化成本的空间极其有限。

以新发布的pico4为例,其一体机成本端主要是芯片、屏幕、光学占三大头,芯片占比31%;屏幕占比23%;光学占比12%。这意味着其实pico成本可优化的空间并不多。

但pico在字节vr内容生态下,打造的一个完整的闭环,可以在其他环节实现盈利。但对于大部分的VR厂商而言并不具备这样的能力。因此,价格一直压不下去。

对于大部分消费者而言,VR设备虽然能在观感上带来不一样的感受,但其不是刚需,三四千的价格会劝退大部分人。

最后,是移动性对可用性的影响,通常情况下,工程用途的VR头显与计算机相连,显然会影响用户的行动自由,玩家的体验感也会因此大打折扣。

总结来看,当前VR行业发展面临的主要瓶颈就在于成本和用户体验的不平衡。厂商一方面需要将VR终端的成本降低,另一方面需要加强技术研发,增强虚拟体验感。

更重要的是,由于VR在C端市场尚未培育成熟,厂商更需要在除消费领域之外的商业领域,寻找更多的应用场景。以实现自身供血。

云计算,或许可以成为新的解法。

三、云化,是VR的新出口吗?

数字时代,随着云计算、大数据、物联网等技术兴起,为VR产业带来了更多可能性。

具体来看,云VR使GPU渲染功能从本地PC/主机迁移到云端,强大的云端服务器大幅提升了计算能力和图像处理能力,多用户共享云端硬件资源,节省用户投资。从而使得终端的设计变得更加轻便与高性价比,降低了用户购买硬件设备的成本。

云VR服务利用虚拟机技术,一个硬件可以分时复用给多个用户,提高了设备利用率。无处不在的移动宽带网络提供了更为自然的业务模式,让用户随时随地可用。

依托云端的开发工具和优质网络,内容开发者可以更快更好的进行内容存储和更新,同时有效防止盗版的发生;借助云VR的形式,大大减少了VR体验馆、VR展厅等场景下运营运维的工作。

VR云化不仅带来了整体的降本增效,也改变了VR固有的商业模式。

一个趋势是,云化将重新定位了对强大硬件、数据存储和图像处理的需求。当VR云计算在市场上普及时,终端将是免费的,并且可以从许多地方和设备轻松访问。改变VR固有的商业模式。

彼时,你所需要的只是一个足够强大的5G来实现在线用户交互式虚拟现实体验。云解决方案将直接在云服务器上执行VR软件,只将必要的资源流给最终用户。这将使得虚拟现实头盔更薄更便宜。此外,内容的分辨率将在流媒体到最终用户之前进行优化,使VR体验更加定性和愉快。

换言之,未来,VR将以软件来定义。在这种模式下,或将加速VR的大规模普及。VR云化是未来的趋势,更是VR大规模普及的“杀器”。

值得注意的是,云VR有一个至关重要的前提——5G的全面普及。但目前来看,道阻且长。对于VR厂商而言,当下仍需要专注于变现能力更强的领域。

四、TO B里的市场蓝海

某物流公司,是一家世界顶尖物流公司,全球共有12.5万名司机。其是最早使用VR技术的公司之一,2017年,该公司就采用了VR虚拟现实模拟器为新入职的司机做安全驾驶培训,让司机在模拟的危险环境下专注并保持镇定。

另外,VR模拟器还能让驾驶员在遇到不熟悉的情况时知道如何应对。比如,假设一名司机只在弗罗里达州拉过车,但他与长途货运车队签约,需要在冬天横跨美国抵达加州。通过VR训练,这位司机可以无风险地掌握长途货运的实际情况,熟悉在寒冬里开卡车的感觉。

除了模拟驾驶员的出行外,该还训练员工在VR模拟的供应链物流体系中迅速识别传送带上移动包裹的信息,检查包裹上的标签是否正确。通过VR培训员工,该公司大大减少了真实场景下物流链中出现的差错。

在商业领域,VR不仅仅在物流货运场景发挥了巨大价值,在企业培训也发挥了巨大的潜力。

据头豹研究院发布的《2021中国VR产业概览》指出,2025年,中国VR内容的市场规模将达到832.7亿元,这之中在未来5年内,增长最快的是企业培训的VR内容,其增长率达55%。

除此之外,零售、包装制造、汽车制造、基础设施、制药、酒店服务、航天等领域,均是VR大展身手的领域。

一个事实是,以医疗、教育、地产、制造业为代表的B端应用场景,目前是支撑VR价值的“战略锚点”。

其实,在VR领域,C端同质化现象较为严重,面向B端可以借助专业性形成竞争壁垒,从而赢得更大地发展空间。

IDC的报告显示,2020年Pico在中国国内VR一体机市场排名第一,2020年Q4市场份额高达57.8%。市场的认可,离不开Pico在教育、医疗、培训等B端领域所创造的优质服务案例,这也成为其不容小觑的“护城河”。

HTC中国区总裁汪丛青也曾在去年表示,“当下HTC的主要客户还是在B2B行业,这个行业不是那么依赖内容,更多是依赖专业的开发团队来做定制内容。”

长期来看,虚拟现实赛道的真正冠军,一定不会是满足于简单娱乐应用的品牌,而是为各行各业带来个性化的解决方案,并不断推动经济社会运行效率和体验提升的企业。

VR仍是一门好生意,对于VR厂商而言,能否看到VR技术大规模普及的那一天,在于是否认清当下局势,即什么时间干什么事。毕竟在这个泡沫较多的领域,“脱虚向实”,活下去,专注技术与服务,更为重要。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK