1年净赚1亿!这家核酸公司毛利高达95.43%,被叫停IPO

source link: https://www.pencilnews.cn/p/40715.html?from=article_list

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

1年净赚1亿!这家核酸公司毛利高达95.43%,被叫停IPO

近期,多家“核酸企业”——如诺唯赞、达科为等——扎堆上市,颇为蹊跷。

但路途并不顺畅。近日,一家年赚1.01亿元的“核酸企业”折戟IPO——“翌圣生物”:今年上半年,“新冠业务”占其总收入近四成。11月23日,上交所发公告称,该公司尚有事项需核查,取消原定于11月25日的上市申请审议。

而就在该事件发生前几日,深交所、上交所公开向媒体声明:将对“核酸企业”从严审核,尤其是考察“科创属性”以及“可持续经营能力”。

新冠疫情是偶发事件,给公司创造的是短期利益,而上市是长期远景——如果一批原本没有上市能力的企业,通过疫情的短期刺激而上市,将会带来巨大的资本浪费。

这其中的焦点问题是:如果把“新冠业务”剥离,这些公司是否还具备上市能力?本文以“翌圣生物”作具体案例。

该公司的核心业务可总结为一句话:生物试剂的研发+生产+销售。生物试剂位于生命科学的产业链上游,广泛应用于体外诊断、医药研发、疫苗生产等。

它的客户分为两类:一类是科研机构,如中国科学院、清华大学等;一类是工业机构,如华大基因,用于制作体外诊断、基因测序试剂等。

“新冠业务”中,“翌圣生物”提供的产品为检测试剂盒等。

综合业绩数字,铅笔道认为:“新冠业务”对“翌圣生物”的上市起了很大助推作用。换句话说,若将“新冠业务”剥离,“翌圣生物”可能无法实现上市条件。

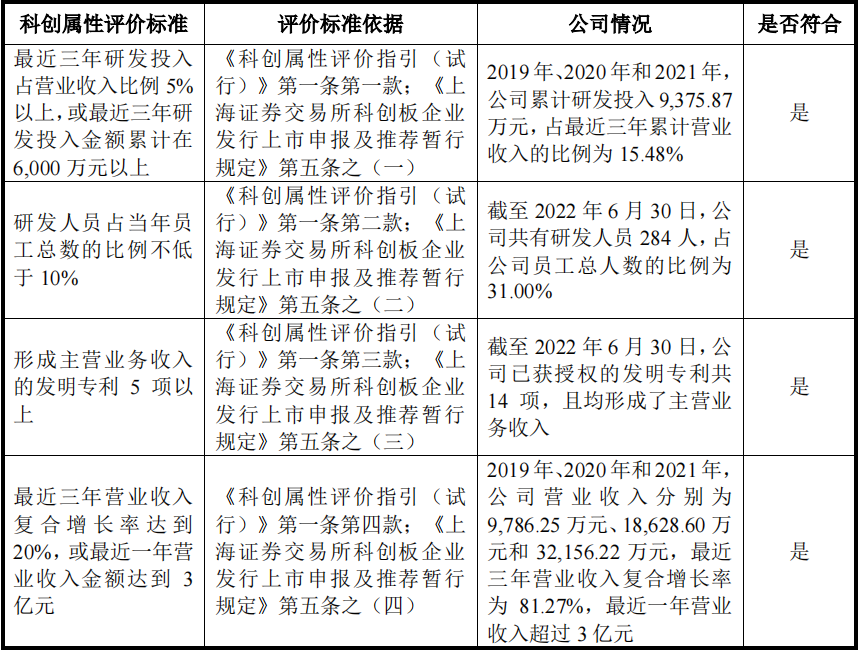

科创板有一项评估标准为:最近3年收入复合增长率达20%,或最近一年营收达3亿元。

2020-2021年,该公司的年营收分别为1.86亿、3.22亿,“新冠业务”占比分别为24.77%、25.72%。今年1-6个月,公司营收2亿元,“新冠业务”占比达38.28%。

假设“翌圣生物”今年能成功上市,情况尚好(还剩33天)。倘若无法上市,其业绩数字达成条件的难度较大。

首先是“最近1年的增长率”可能无法实现。

剥离“新冠业务”后,2021年该公司营收约2.4亿元。要实现20%的符合增长率,今年公司必须实现1个条件:非“新冠业务”营收达2.88亿元。而上半年,它完成的是1.23亿,还差1.6456亿。

其次是“最近1年营收破3亿”可能无法实现。

剥离“新冠业务”后,2021年公司的营收为2.4亿,已经不算符合上市条件。从今年上半年的数字看,“翌圣生物”的收入增长主要依赖“新冠业务”,净增长达3556万元。

由此可见,疫情对“翌圣生物”的上市起了较大助推作用。

该公司的“新冠业务”毛利非常高,高达95.43%。2022年1-6月,“新冠产品”收入为7689.73万元,毛利润高达7338.4万元——占公司总毛利的47.38%。

“新冠产品”的主要成本为:直接材料、人工、制造费用。其中,直接材料占成本大头,约为62.12%(2022上半年),主要包含生化试剂、酶、试剂盒、包材等。

而相对来说,其他业务的毛利有点“失色”,约为65.73%。2022年1-6月,非“新冠产品”收入约为1.24亿元,毛利润为8148.47万元。

“新冠红利”正在加速减弱。据招股书陈述,自2020年以来,检测试剂盒的价格持续下跌。疫情爆发初期,在供不应求的大背景下,检测价格曾一度达到260元(每人份)。2020年6月,相关部门以集中采购等形式引导降价。据2022年5月最新部门文件,各省要求将单人单检降至16元以下,多人混检降至5元以下。

由于市场竞争加剧,“翌圣生物”的产品也下滑严重:单价陆续从2020年度的0.65元/rxn,降至2022年Q3的0.1元/rxn,降价幅度达84.6%。(注:rxn指实验中发生反应的次数,为生物试剂行业通用计量单位之一)

在红利加速下滑时,“翌圣生物”冲刺上市也是形势所迫。

首先,竞争对手在加速资本化,如诺唯赞(今年11月15日上市)、菲鹏生物(Pre-IPO)、义翘神州(2021年8月16日上市)、 百普赛斯(2021年10月18日上市)等。

竞争对手一旦在资金上占据优势,就会加速抢占市场份额。

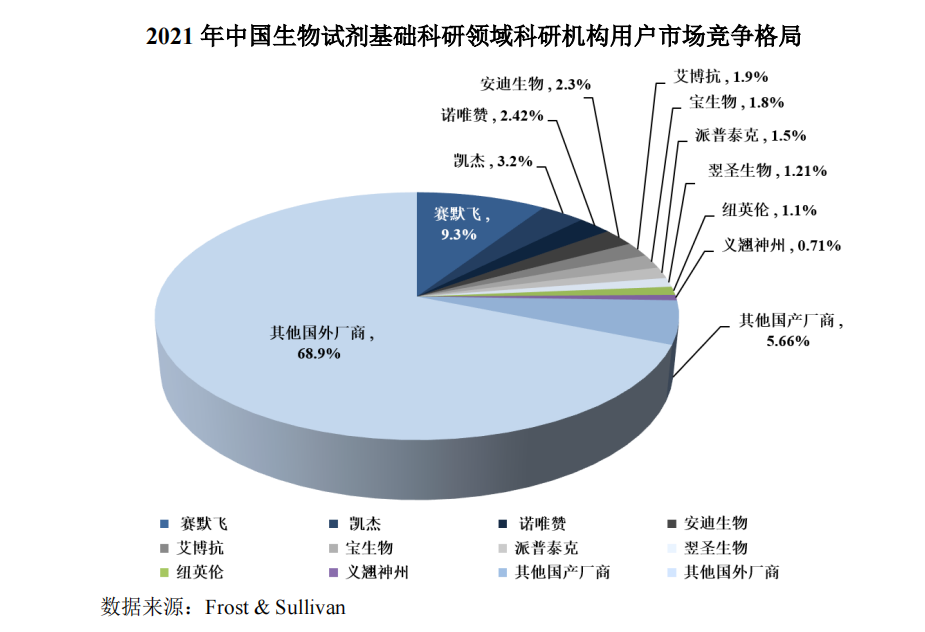

其次,从市场份额角度看,“翌圣生物”本身的排名就靠后。比如在基础科研领域-科研机构用户的市场竞争里,“翌圣生物”占比仅为1.21%,排名靠后。

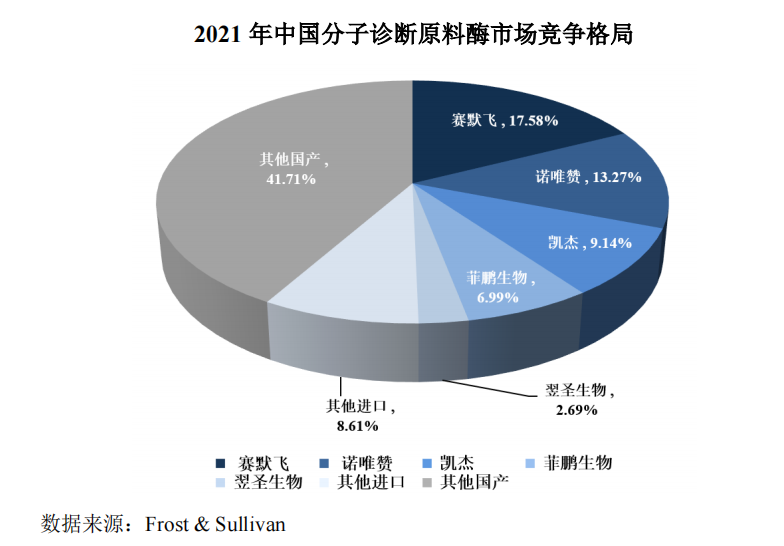

又比如在分子诊断原料酶市场,“翌圣生物”的占比仅有2.69%,远低于其它同行。

因此,对于“翌圣生物”来说,“最好”的结果是在今年12月31日前上市,一旦无法完成,在后续的竞争格局中,公司将会更加被动。

铅笔道编辑部成员不持有所述企业股份,本文不构成任何投资建议。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK