成本端改善,火电价值重构进行时

source link: https://www.36kr.com/p/2024023119719684

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

成本端改善,火电价值重构进行时

11月,火电板块单月上涨10.35%,录得了今年为止的最大涨幅。燃煤发电作为火力发电的重要主力,板块表现随煤价波动呈现明显的周期性。

未来随着保障电煤平价供应,发电价格顺利传导,逐渐走出“市场煤,计划电”的火电有望该逆转过去大面积亏损的态势,迎来ROE的修复。

重新看火电,过去几次电力紧缺让我们正视了相对可靠稳定的火电在构建新型电力系统中不可或缺的作用,作为一种灵活性电力资源,火电与新能源、储能构成多能互补的作用,与他们一同共享成长的红利。

煤价下行,全年盈利改善可展望

火电板块改善的主要原因在于从10月开始处于高位的煤价拐头往下走,以及三季度火电企业盈利情况的整体改善进一步确立了反弹的信心。

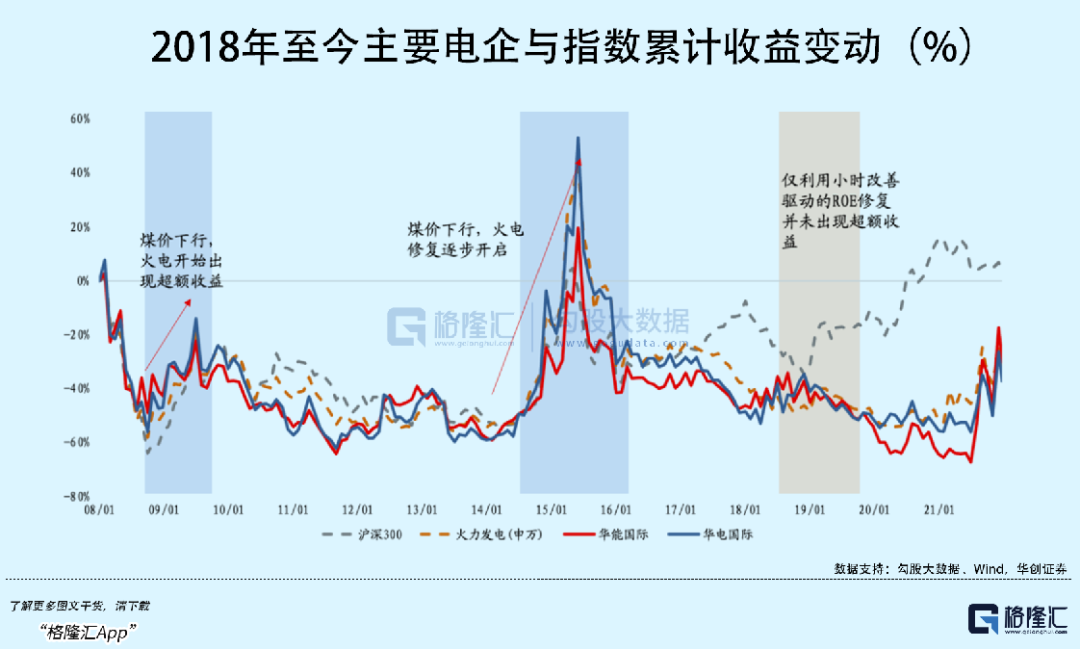

煤炭的价格波动是火电板块呈现周期性的主导因素。复盘历史表现,煤价下行给火电企业带来业绩修复的机会,带动ROE的提升,从而推动股价修复。类似的阶段发生在09年、13年和19年,煤价对股价的传导效果明显。到了21年,火电企业涉足新能源领域又提供了增量逻辑,但煤价扰动对股价的影响一直存在。

今年动力煤价格经历了两波上涨。年初受俄乌战争冲突影响,能源价格快速上涨,沿海地区转向对内的煤炭需求推高了现货市场价格。后淡季特征初现,水电较好替代了火力发电,煤炭采购需求减弱。动力煤价格维持了将近四个月。

到了8月,用电旺季叠加水力发电不足推动煤炭库存迅速消耗,加上铁路运输受到疫情和检修延误,煤价又开始往上走。10月份以来疫情扰动仍在持续,下游整体需求疲软,煤价才从之前的高位回落下来。

伴随着电煤保供稳价工作持续推进,火电企业成本端压力有所减轻。

此前国家推出了与煤炭企业签订中长期协议的履约方案,鼓励签订3年以上的长期合同。今年7月份,国家发改委即规定,用煤企业签订长协的煤炭总量应100%覆盖去年实际用煤量以及今年的新增需求。煤炭供应企业签订的长协合同总量应达到自有资源量80%以上,同时月度履约率不低于80%,季度和年度履约率必须达到100%。前三季度动力煤产量累计达到27.32亿吨,同比增长12.3%,近十年首次实现两位数增长。

今年2月国家发改委为港口煤价设立了每吨570-770元的价格区间,相当于煤-电产业链利润分配控制在该区间,当煤炭价格达到区间上限时能够充分传导燃料成本,保障政策发电允许,当低于上限时则存在更大的盈利空间。

另一方面,上网电价端由于燃煤发电市场交易价格浮动范围扩大至20%,电价上涨空间拉大。今年主流火电企业的电价涨幅已经接近了20%的上限。随着市场化交易比例的提升,无论是从成本端还是从电价端,火电企业具备了盈利修复的条件。

今年三季度,A股火电板块(统计47家公司,包含热电、生物质能等)单季度营收同比增长31.9%。自21年Q1以来,火电单季度营收首次追上成本增速。毛利率达到8.3%,比21年Q4提升了19个百分点。主要火电企业如国电电力、华电国际等14家火电企业实现单季度扭亏为盈。

经营数据上,随着中长协覆盖比例的提高,成本压力释放,火电发电量从二季度低谷中走出,Q3平均发电量同比增长9.4%。在水力发电出力不足的情况下,1-10月份来自火力的发电量占比提升至69%。尽管受疫情扰动,下游用电需求放缓,火电平均利用时长同比减少52个小时,但价格成本的成功疏导为火电企业一定程度抵消了量的疲弱。

火电价值重估在即

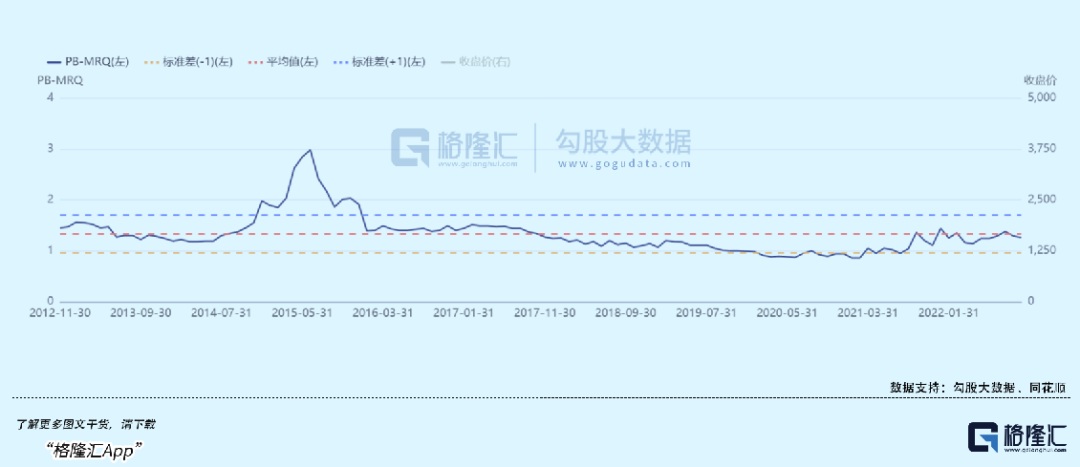

经过11月份的上涨,申万火力发电行业的市净率目前处于10年内的平均水准。2017年后,火电产能开始过剩,多处发电厂因经营不善导致资产减值,加上投资新能源风电光伏的巨额开支拖累现金流,火电企业开始出现大面积的亏损,盈利能力开始走下坡路。2019年受益于煤炭价格回落及利用小时的改善,整体业绩才有了点起色,据不完全统计,2019年五大发电集团的火电业务亏损面大约在20%-30%。

盈利中枢下滑导致过去五年火电企业估值一直保持在平均值以下。并且近几年随着新能源发电占比不断提升,火力发电增速一直滞后于整体增速,投资者或认为火电已经是个夕阳产业了。

到了2021年,对于可再生能源消纳的需求促使火电开始从电量型电源向灵活调节型电源转型,同时煤炭长期协议、燃料上网电价浮动机制的提出为保供增产,改善利润空间带来帮助。但21年9月开始煤炭价格的扰动加剧了经营情况的恶化,在缺少长期ROE修复的条件下,这一阶段的板块表现更多来自于估值切换。

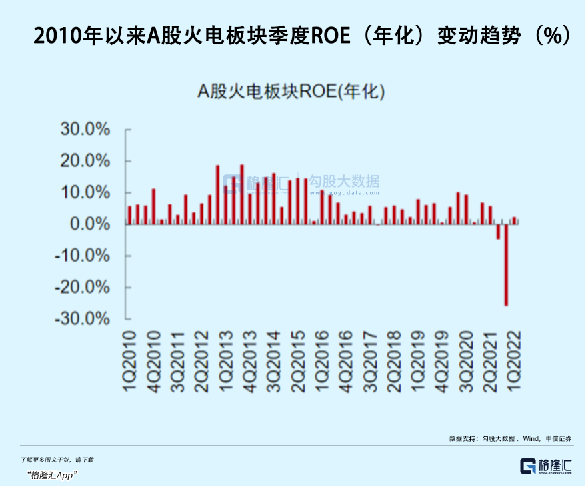

今年火力发电行业(申万三级行业)三个季度的平均ROE全部录得正数,意味着大部分企业开始走出亏损。虽然受煤价短暂冲击,恢复幅度不及市场预期,但从未来价量的判断中得出,明年火电的盈利修复仍然有许多积极因素。

价格的提升空间,表现为成本端改善叠加发电溢价能力的提升。

政策端和基本面发力有望引导的煤价向合理区间回归。今年10月底,发改委印发的《2023电煤中长期合同签订履约工作方案》将供应煤炭企业范围扩大至所有在产的煤炭生产企业,同时将供应范围缩小至仅发热和供热用煤企业。

11月17日,发改委再次对2023年长协工作方案进行了调整,将原本26亿吨的长协签约量增加至29亿吨。交易价格上,电煤中长期合同价格按照“基准价+浮动价”机制签订和执行,而今年进一步调低了基准价,由22年的700元/吨下调至675元/吨,未来将继续引导长协价格下行,带来更多利润改善空间。

在燃煤成本价格传导方面,鼓励在电力中长期交易合同中设置上网电价和煤炭中长期交易价格挂钩的条款;在现货市场里,早期随着市场化交易的大规模推进,竞价参与方报价过低导致平均成交电价出现折让,对盈利造成影响。2022年后,通过上下20%的浮动机制,让燃煤发电市场价格实现了可升可降。

受益于电力市场化的发展,未来火力发电有望获得更高的溢价空间。11月25日国家能源局发布了《电力现货市场基本规则(征求意见稿)》,这是继电力现货市场小范围试点持续推进后的第一个全国范围内的框架性文件,标志着国内市场化改革的提速。

如今新能源大规模参与现货市场已是大势所趋,储能、负荷聚合商、虚拟电厂等参与主体将帮助电力市场扩容,提升交易电量。而作为发电占比最高的火电,在能源转型期间发挥着“压舱石”的作用,在上网标杆价浮动机制下,现货市场化交易有助于传导火电等传统电源的成本压力。

其次,文件提出各地需要合实际需要探索建立市场化容量补偿机制,用于激励各类电源投资建设、保障系统发电容量充裕度、调节能力和运行安全,这种容量补偿机制是根据发电企业装机容量或可用容量进行补偿,丰富了火电企业的收入来源,使其具备长期稳定盈利的能力。

目前火电仍然是电力供应的主力,一方面,风电、光伏受自然资源限制,发力时长存在明显短板,而2021年火电以54.9%的装机规模占比,就完成了71.4%的发电量。限电事件重新正视了煤电在新型电力系统构建中不可或缺的地位,当前传统能源尚未处在能够低调退出的时点,推动火电和绿电协同发展是更加安全可靠的解决方案。

火电投资和装机加速明显,今年前三季度火电投资完成额同比增长47.5%。22年1-11月火电累计新增核准规模超56GW,一季度获得核准的煤电装机容量达到8.63GW,同比增长103.11%。

另一方面,随着新能源发电比例迅速提高,间歇性电力输入给电网带来的冲击会愈发明显,需要更为灵活地调节发电出力或用电需求的机组。而以火电、抽水蓄能为主的传统电力资源相对可控,可满足电力系统的灵活性要求。未来电源侧将继续作为调峰主力,而煤电有着装机量大、灵活性改造天花板更高的优势,通过技术改造可以降低燃煤机组的最小出力,从而提高调峰能力。

过去国家能源局一共下发了共22个煤电灵活性改造试点,到了2020年10月已经完成了其中8个火电项目。在“十三五”期间国家电网经营区内累计完成了火电机组改造1.62亿千瓦。

而在今年3月份在《“十四五”现代能源体系规划》中提及到2025年,灵活性电源占比要达到24%左右,煤电机组灵活性改造规模累计超过2亿千瓦。据德邦证券测算,“十四五”期间火电灵活性改造市场空间约为350亿元。

火电灵活性改造相对其他火电形式具有成本优势,提供调峰服务的煤电有望在“容量电价”和“辅助服务费用”中得到补偿,为煤电带来一笔未来持续性加强的盈利,同时为产业链带来可观的增量市场,电力现货市场的推行也有望提高火电改造的积极性。

尾声

经过了漫长的调整,一系列利好为火电盈利改善奠定了基础,当前估值反映了在保供控本、现货市场推动燃煤电价上浮的利好,未来火电企业业绩恢复的确定性较强。

随着大规模投资加速,新型电力系统格局应该是“火—储—风光”一体化的多能互补模式,火电因稳定出力,改造成本低、经济型更强的出色特质,也将受益于新能源发电比例的提升,有望从周期走向成长。但相关规划引导到具体落地的节奏上仍有不确定性,新增产能快速释放亦有可能拉低度电受益。

当前布局火电大致也有几个方向:一是受益于火电投资以及灵活性改造的火电设备商以及环保设备商;二是营收、资产规模领先行业,且新能源领域转型步伐加快的龙头;三是受益于今年广东沿海电价改革,能够将能源成本传导至工商业用户,业绩有望改善的省内火电企业及沿海电厂。

本文来自微信公众号 “格隆汇APP”(ID:hkguruclub),作者:弗雷迪,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK