乓乓响IPO隐忧:应收账款激增,成长性存疑,账上现金仅剩下470万

source link: https://www.36kr.com/p/2015607202431746

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

乓乓响IPO隐忧:应收账款激增,成长性存疑,账上现金仅剩下470万

470万,在上海市区仅能买到一个两居室,但在却是拟赴港上市的乓乓响(中国)有限公司(下称“乓乓响”)账上全部的现金。

今年10月24日,乓乓响再次向港交所递交上市申请,当前状态为处理中。乓乓响上次递表为半年前的2022年4月8日。招股书显示,今年前五月,乓乓响现金及现金等价物减少2859.7万元,仅剩下470.9万元。而乓乓响于一年内到期的银行贷款为5646.5万元,短期偿债有5175.6万元缺口。

而根据招股书,乓乓响境内公司乓乓响农副产品计划向股东乓乓响香港公司宣派股息2340万元,扣除10%的税款后,实际派息2130万元,该项派息将在上市前完成。而乓乓响香港公司由公司创始人黄建议100%持股。乓乓响边融资边分红,引发了圈钱质疑。

值得关注的是,今年前五月,乓乓响毛利率突然上升,而这背后是因为公司成为上海疫情保供单位,但这种高毛利难以持续。

成为疫情保供单位后毛利率飙升

乓乓响境内主要公司乓乓响农副产品成立于2012年9月,公司专业从事提供食用农产品、预包装食品、散装食品等商品的销售,主要服务于各类企事业单位食堂,包括政府机关、学校、医院、企业等,为客户提供各种农副产品。

乓乓响创立之际注册资本人民币300万,其中股东黄建义出资135万元;股东许建平出资135万元;股东钱建平出资30万元。

两年后的14年8月,公司进行了第一次增资,注册资本由300万元增加至600万元,由全体股东按原出资比例增资。

2016年2月,乓乓响登陆新三板挂牌,2019年8月从新三板除牌之际,黄建义持有公司95%的股份,张惠明持有公司5%的股份。

对于从新三板除牌在港交所上市主要原因。公司在招股书解释称,首先,可以直接进入国际资本市场提升融资能力、扩大融资渠道及股东基础。其次,可以扩展公司业务发展。最后,改善品牌知名度,财务状况等。

2019年5 月13日、5 月16日、5 月21日、5月24日、5月29日、6月3日、6月6日、6月18日,张惠明以人民币851.5万元的代价向黄先生转让851.5万股股份。截至2019年8月30日,黄建义持有2129.5万股股份,占持股量的99.98%,张惠明持有5000股股份,占持股量的0.02%。

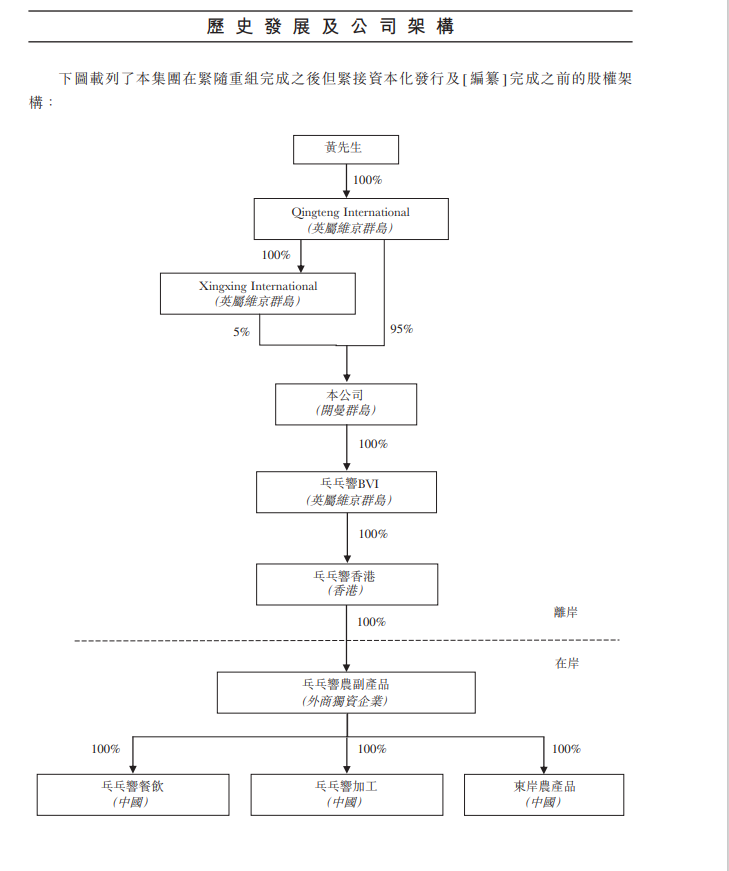

IPO前,黄建义搭建了VIE结构,通过Qingteng International和Xingxing International两家位于开曼群岛的公司,控股乒乓响。

今年4月,乓乓响向港交所递交了招股书。在招股书中,将乓乓响将自身定义为食堂食品供应链综合服务供应商。

根据弗若斯特沙利文的资料,按2021年的销售收益计算,乓乓响的市场份额仅为1.5%,但仍是上海最大的食堂食品供应链综合服务供应商。

乓乓响从食品生产商、批发商及贸易公司、于农产品批发市场运营的个人、农业合作社等供应商处采购。近年来乓乓响的供应商名单列表在逐渐缩短,从2019年至2022年5月分别为182个、189个、175个、161个。

在乓乓响的往期五大供应商名单中,漯河双汇食品销售有限公司(下称“漯河双汇食品”)、上海爱森肉食品有限公司、上海品铂农产品专业合作社(下称“上海品铂”)多次上榜。

漯河双汇食品从2019至2021年一直为乓乓响第一大供应商,占总采购的百分比分别为7.0%、8.0%和3.8%。2022年前五月,漯河双汇食品从五大供应商中消失。

上海爱森肉食品有限公司为上市公司上海梅林(光明食品)旗下附属公司。上海品铂曾和公司实控人黄建义存在关系。2015年7月,上海品铂将其持有的上海品铂全部股权(上海品铂的75%)无偿转让给第三方。招股书中提及现今,乓乓响括股东、附属公司、董事、高级管理人员及彼等各自的联系人过去及现在概无与品铂保持任何业务、家族、控股、融资、担保或其他关系。

采购来的产品将运抵乓乓响的配送中心,公司将农产品进行初级加工,包括分选、清洗、剥皮、切割及清除废料等。乓乓响目前租赁了两个物业,一个是位于上海浦东的总部,面积8400平方米,包括配送中心、仓库、加工设施及生产设施等;另一个为上海静安区的分部配送中心,面积约320平方米。

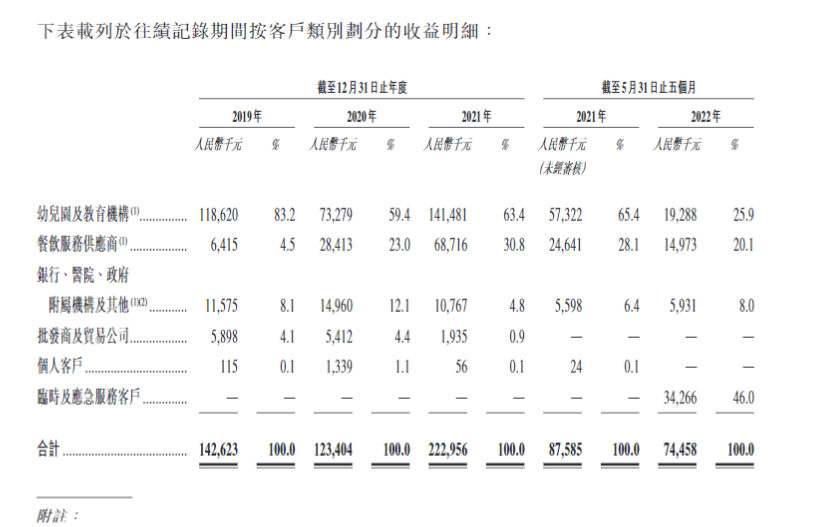

乓乓响的主要客户为当地幼儿园及教育机构。从2019年至2022年5月公司客户数量分别为222名、239名、287名及332名企业及机构客户。其中有156、156、215及171家幼儿园及教育机构客户,合计分别占公司总收益的83.2%、59.4%、63.4%及25.9%。

天眼查资料显示,乓乓响曾中标过中国极地研究中心2017年和2019年的食堂配送服务。

此外,乓乓响存在客户与供应商重叠的情况。公司2020年的五大客户之一上海峰臻贸易有限公司向乓乓响采购糖及食用油,并向公司提供调味品(不包括糖)。

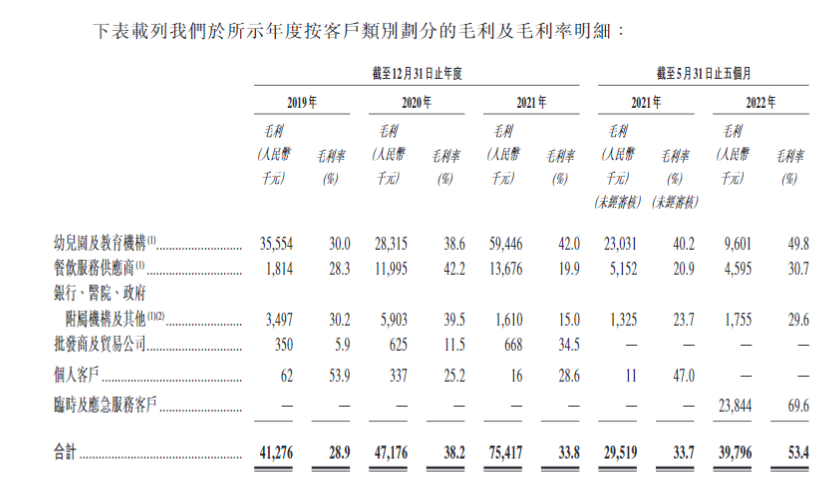

作为一家配送企业,长期以来,乓乓响毛利率并不高。

根据乓乓响在新三板挂牌时披露的财报,公司2014年至2018年毛利率为27.12%、22.85%、17.93%、19.58%和16.97%。

然而,在从新三板摘牌的2019年,乓乓响的毛利率飙升至报告期28.9%。

2020年至2021年,乓乓响的毛利率分别达到38.2%、33.8%。

今年上半年,上海疫情爆发,乓乓响成为上海市新冠疫情防控农产品供给保障重点单位,在今年前五月的毛利率达到了创纪录的53.4%。

2022年前5个月,公司动物性食品占总营收的25.2%、植物性食品占62.0%、加工食品占7.7%、谷物、食用油及调味品占4.9%。其中,植物性食品的毛利率最高为65.7%,其次为动物性食品,毛利率达38.4%。

若按客户类别来分,幼儿园及教育机构的收益占总收益的25.9%,餐饮服务供应商占比20.1%,银行、医院、政府附属机构及其他占比8.0%,临时及应急服务客户占比46.0%。

因为疫情期间临时及应急服务客户的收益增多,该部分近七成的毛利率抬高了公司2022年前5个月的毛利率。于2022年5月31日止五个月,对团购团长的销售额占临时及应急服务毛利的最大份额,约占其临时及应急服务毛利的54.3%。

对于定价策略,乓乓响称自身定价政策指定若干权威网站及批发市场,供定价人员在收集不同农产品及其他食品的现行市况及市场价格资料时浏览及参考,以评估採购价格是否合理。

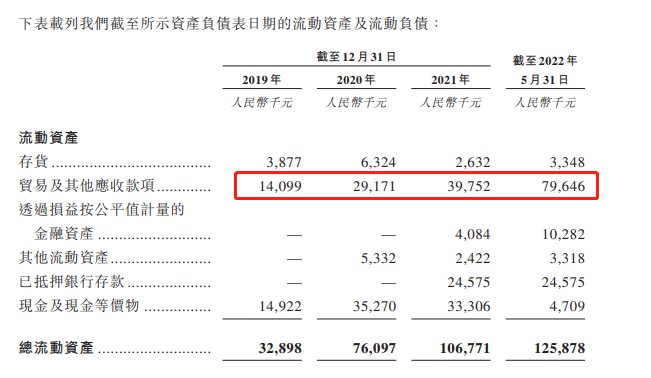

应收账款激增,现金及现金等价物仅剩下470万

2019年至今年前五月,公司分别实现净利润2268.9万元、2729.1万元、3660.9万元、1808.1万元。

而2016年至2018年,乓乓响实现的净利润为126.45万元、203.4万元、248.8万元,扣非后净利润为-26.05万元、75.02万元、-96.59万元。

从新三板摘牌后业绩迅速增长的乓乓响,并非高枕无忧。

招股书显示,乓乓响的应收账款,已从2019年年末的1409.9万元,激增至今年五月末的7964.6万元。

应增账款激增,导致乓乓响今年前五月经营活动所得现金净额为-296.2万元。

今年前五月,乓乓响现金及现金等价物减少2859.7万元,仅剩下470.9万元。而乓乓响于一年内到期的银行贷款为5646.5万元,短期偿债有5175.6万元缺口。

有农业从业人士认为,乓乓响在疫情之前的业绩并不亮眼,随着疫情的逐渐消退,公司能否保持如此之高的毛利率,存在较大不确定性。且乓乓响所处赛道,并非一个爆发式增长的行业。未来乓乓响成长空间,可能较为有限。

本文来自微信公众号“鸿途FLY”(ID:hongtufly),作者::吴艳蕊,编辑:深海,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK