流动性大过“小作文”,腾讯市值短期触底

source link: http://news.ittime.com.cn/news/news_63464.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

流动性大过“小作文”,腾讯市值短期触底

zhangli 2022年11月20日 10:51

图片来源@视觉中国

在一个盛行“小作文”的市场环境中,每当我们讨论一些企业总会伴随一些“不足为外人道”的神秘感,比如腾讯。

在相当长时间内,每当谈论起腾讯总会涉及:

1.资本无序扩张的话题;

2.游戏牌照的问题;

3.有关部门对游戏的“定性”问题。

每个问题延展开都可以是一篇长文,且可以伴随传闻,八卦和揣测,不确定的“小作文”与连续下挫的股价再一结合,很容易推导出:正是由于上述不确定性才有了今日股价表现。

这也就引起了相当一部分人对腾讯的刻板印象,只要“小作文”流传,上述问题得到缓和,归因派就占领高地,正因为问题缓和,所以腾讯股价波动。

诚然股价波动是市场对企业一切消息消化后的结果(市场派核心观点),但如果我们放大了隐秘观点,就会在意识中扭曲企业的真实状态,简单来说,韭菜才以“小作文”判断企业。

本文核心观点:

其一,腾讯市值表现更多在于港股市场流动性;

其二,可以确定短期内腾讯市值已经触底;

其三,投资业务需要改变但不是停止。

流动性大过“小作文”

我们整理了香港外汇现金储备与恒生指数的同比变动情况,见下图

在联系汇率制度下,港币与美元汇率恒定(7.8),当美联储干预货币政策,香港资本市场就会连锁反应:美国加息——美元强势——美元回流美国——香港市场跟随加息——抛出储备美元以维持锚定汇率,在此过程中港股陷入流动性下的跌宕期。

这在上图中是可以得到有效验证的,正是通过上述机制才将美元流动性与港股密切绑定:香港储备美元的起伏代表着香港市场流动性,也就影响着港股的表现,且由于资本市场更为敏锐,资本市场的往往先于外汇储备触顶或触底(大概领先一个月)。

这种情况在浮动汇率市场中会有发生,但不及香港市场如此明显(比如我国A股市场)。

2022年美联储进入加息通道,这无疑给香港金融市场带来了巨大压力:自上世纪80年代之后,美联储首次祭出如此激进加息手段,美元急剧飙升,香港政府加速抛出外汇储备以维持联系汇率制度(欧洲经济的衰退又加速了这一进程)。

香港美元紧缺,以美元定价的港股市场首当其冲。

在2022年港股的连续下挫中,无数消息在坊间流传,诸如地缘政治,资本大战等等,不过若以上述流动性观点去看,市场的剧烈波动就没那么玄幻,我们当然不否认上述猜想有一定合理性,但基于理性分析下的流动性偏好应该是我们经常忽略的最重要原因。

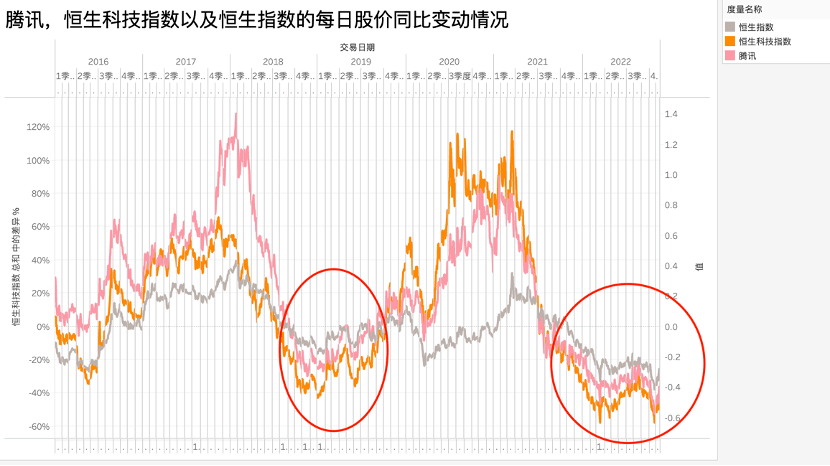

建立上述框架之后我们再回到腾讯,我们整理腾讯,恒生科技指数以及恒生指数的每日股价同比变动情况,见下图

作为港股最资深的互联网企业,腾讯在过去一直是得到市场厚爱的,在大多数时间腾讯股价都是要跑赢两大指数,只是在以下时间内略有不同:

其一,在2018年美联储上一个加息周期内,港股同样面临严峻的流动性紧缺问题,此时腾讯走势介于恒生指数和恒生科技指数之间,此情景在2021年之后又再次重演;

在“小作文”信奉者逻辑中,腾讯应该遭遇了特有风险,其股价必然是要跑属于大盘的,但其实又是跑赢恒生科技指数的,逻辑并不能自洽。

即便是有人将2021年行业的全面下行归因于“监管因素”,但2018年只针对腾讯的“游戏牌照”风波也只针对一家企业,可为何两个时间段内资本市场表现又几乎完全一致呢?

尽管我们不否认“小作文”在市场情绪中的作用,但仅将其视为“次要因素”,首要原因仍然是流动性因素,换句话说,忘记了流动性偏好而只听信“小作文”是一个极为错误的认识。

其二,在2020年美联储大放水之后,同样拜充裕的美元流动性所赐,港股市场表现出亢奋的一面,迅速将成长股推高(如美团),此时腾讯是跑输恒生科技指数,市场在此对腾讯的判断乃是“科技股里的价值股”,也即市场预期比较确切,市场给予企业的估值就越发精准,投资者在其中难以寻找阿尔法(超额收益率)。

回顾本部分,我们可以对腾讯有如下新的认识:

流动性对股价的影响要远大于“小作文”逻辑,一直听信消息面就会误判市场,港股流动性的快速回撤是腾讯股价下挫的最重要原因。

腾讯拐点看内地经济

沿着流动性思路,我们再来考虑腾讯的拐点问题。

在最近这段时间港股有了很大好转,腾讯也重新回到了300港币上下,市场中又出现了两大流派:1.反弹暂时论,国际政治纷繁复杂,港股首当其冲,反弹是为了未来割韭菜;2.长期反弹论,认为本轮调整已经接近尾声。

显然这又是市场派和“小作文”的一轮对决,我们如何考虑呢?

在流动性逻辑中,美元指数越弱,美元供给就越多,流动性就越高,资本市场就越亢奋,对于港股市场来说,影响美元的因素除了以一篮子货币计量的美元指数外,亦要考虑人民币因素的影响。

当人民币进入走强通道之后,作为离岸人民交易的中心,香港市场就会抛出美元买入人民币,而当人民币走弱,市场则是买入美元抛出人民币。

于是就形成了如下链条:人民币走强——美元供给多——香港美元流动性改善——推高港股。在之前人民币贬值的周期内,其对港股打击乃是抽走了珍贵的流动性,对港股无疑是雪上加霜。

对港股流动性的分析就回到了人民币汇率的问题上。

在凯恩斯主义的分析框架中,汇率波动来自于息差套利,而影响后者的因素主要有国内总需求,贸易顺差等等。换句话说,如果人民币市场利率中枢在往上走,那么就稳住了汇率,也就拿到了港股流动性的“制高点”。

我们再看内地的利率问题。

最近流动性又成了内地市场的热门词汇,各类债市收益率上扬,银行间拆借利率上升,市场又陷入了另外一个“小作文”情绪中。

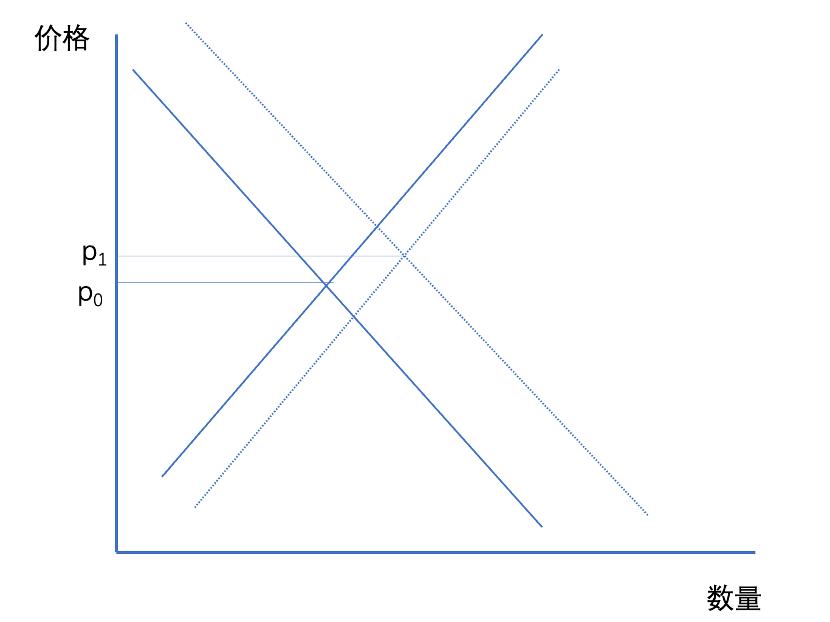

究竟如何看待内地利率问题呢?我们还是从最基本的供需关系入手,见下图

将复杂过程简单化处理,货币价格(利率)是由供需关系所决定的,两条折线相交于均衡价格。联想到此前内地市场一系列的表现,央行通过逆回购等形式向市场注入流动性,但由于实体经济预期不足,导致借贷需求降低,资金积压在银行体系内,利率价格乃是不断下移的。

近期,央行向市场注入流动性的趋势并没有发生逆转,但货币价格上移,我们认为这极有可能是“需求提振”。

联系宏观层面对房地产出现了持续性松绑的迹象,且各地国债融资规模攀升,这些都等同于抽走银行流动性,流向实体经济中。

若实体经济能够得到较快复苏,利率中枢就必然上移,人民币汇率问题得到巩固,届时港股迎来流动性的全面改善。

至此,我们就简单勾勒港股流动性的一条新线索:内地经济恢复——利率上行——汇率巩固——港股利好。

若经济不及预期,就会走向反面:经济不足预期——利率下行——汇率下行——港股利空。

从某种意义上说港股的表现可谓是中国经济的晴雨表,这点是毫不夸张的。假若中国经济在此触底,那么港股的流动性危机就得到改善,至此市场会进入一个新的流动性修复周期,利好成长股。

在投资中最忌讳的应该还是过分迷信企业财报,忽视外界环境影响,当下中概股的回弹尽管有人认为是“估值修复”,而我则认为这是典型的流动性改善的带来的贝塔行情。

按此分析,中概板块以及腾讯都已经确切到了拐点。

投资业务要转型

围绕腾讯还有一个“小作文”,投资业务。在种种揣测中形成了一个基本共识:基于某些原因,腾讯必须缩小投资业务,甚至甩掉投资部门。

在对SEA,京东和美团减持(以股息发放给投资者)之后,上述逻辑几乎得到了巅峰,一大批人以“先知”身份庆祝自己预测精准。

在一个以逻辑自洽的市场内,一旦相信自己可以自洽的逻辑就会不断放大对逻辑掌控力,其结果当然是扭曲现实,之后必然遭受市场暴击。

我们来看投资业务对腾讯的重要性。

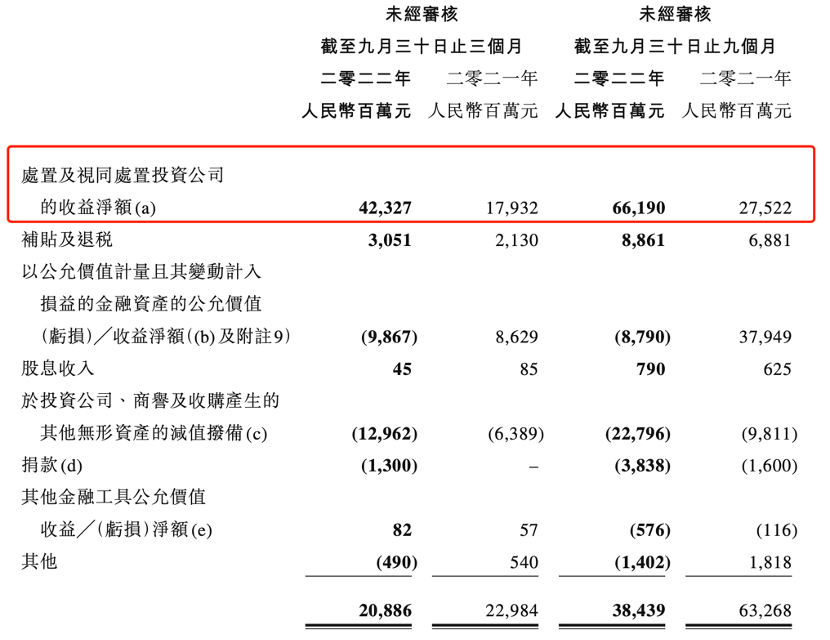

腾讯广义损益表可以分为三部分:1.与核心业务有关的;2.其他收益净额;3.全面收益。其中前两个直接体现在损益表中,全面收益并不计入股东净利润(多为上市公司股权增值,若计入会引起损益表剧烈波动)。

我们也知道在宏观经济面临极大不确定时,以腾讯今日之体量必然受到冲击(事实上广告,增值业务均受此冲击),那么就需要其他两个进行补充。

在上图中可以简单看到此回旋方式,通过对SEA的减持,原本计入“全面收益”的资产增值转至损益表的“其他收益”中,以改善最终利润和ROE 情况。

腾讯甩投资企业,从财报上看无外乎两个原因:

1.那些企业股价已经飞到高点,投资回报率已经足够;

2.核心业务收紧时,需要投资业务来对冲损益表表现。

此外我们也要注意,通过股息的形式减持投资企业,又可以兼顾满足投资者现金流和改善损益表双重优势,在一个流动性回撤的周期内,发放股息可以平抑投资者对现金渴望下的减持冲动。

那么我们又如何看待腾讯未来的投资业务呢?

其一,消费类互联网的高成长将告一段落,这其中既有人口红利天花板问题,亦有行业创新空间缩小的因素,此前腾讯在此处投资获益颇多,其后好时光也将不再;

其二,投资仍然会进行,只是投资方向将要变化,由低门槛高流量依赖的商业模式驱动的消费互联网,向技术革新类企业迈进;

其三,投资总盘子会减少,多余利润留存不如发放股息给投资者。

行文最后大家应该对腾讯未来有了比较清楚的认识,还是要送大家一句:“小作文”仅供参考,还是要多多独立思考。

来源:IT时代网

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK