智氪 | 京东利润暴涨近100%,疫情难阻复苏之路

source link: https://www.36kr.com/p/2008430326998658

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 刘玥婷、黄艳阳、李欣、黄绎达

编辑 | 郑怀舟、黄绎达

11月18日美股盘前,京东发布2022年三季度财报。财报显示,2022Q3,京东营收2435亿元,同比增长11.4%;Non-GAAP净利润100亿元,同比增长98%,环比增长54%,达到近几个季度以来的最高水平,远超市场预期的71.2亿元。

亮眼的财务数据,助推京东美股盘前股价一度涨近5%。

整体来看,在收入持续增长的基础上,京东凭借降本增效进一步实现了利润端的大幅增长。与此同时,截至2022年9月30日止12个月,京东的年度活跃用户数达5.883亿,同比增加6.5%,在互联网流量红利见顶的大背景下,用户保持增长实属不易。

那么,作为电商三巨头之一,京东后续的增长动能及长期价值在哪里?本文试图通过详细拆解此次财报找到答案。

财务综述

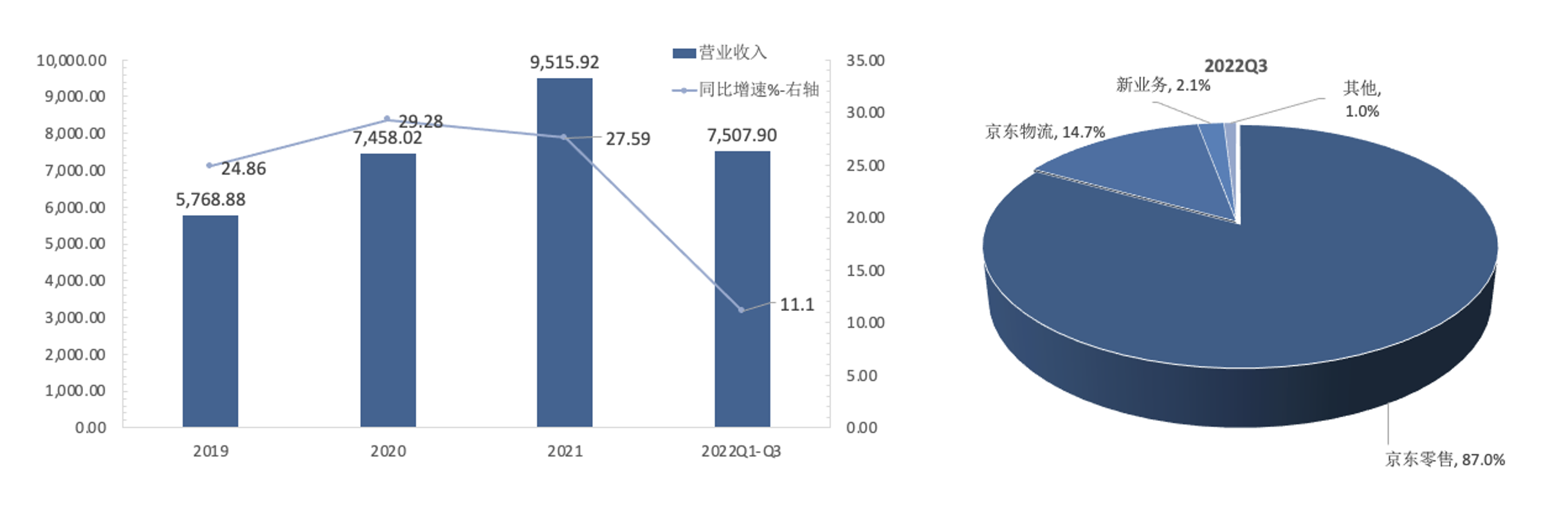

2022年前三季度,京东实现营业收入7507.9亿元,同比增长11%,营收同比与H1基本持平。京东在2022Q3单季实现收入2435亿元,同比增长11.4%,环比下降9%,与市场预期基本一致。

收入结构方面,京东的收入主要来自于京东零售、京东物流、新业务这三大业务。其中,京东零售是收入支柱,该业务在本季度实现收入2119.23亿元,收入占比录得87%;第二大业务京东物流同期收入357.71亿元,收入占比录得14.7%。总体来看,京东的收入结构在近年来总体保持稳定,各个业务的收入占比只发生细微的调整。

从趋势上看,三大核心业务收入增长均在2022Q3有所修复。京东零售、京东物流两大业务的收入同比增速均有较Q2有较大提升;同时,包括京东产发、京喜、海外业务、技术创新在内的新业务的收入同比下降幅度较Q2有所收窄。

京东的营收情况与单季度营收结构;资料来源:Wind、公司财报、36氪

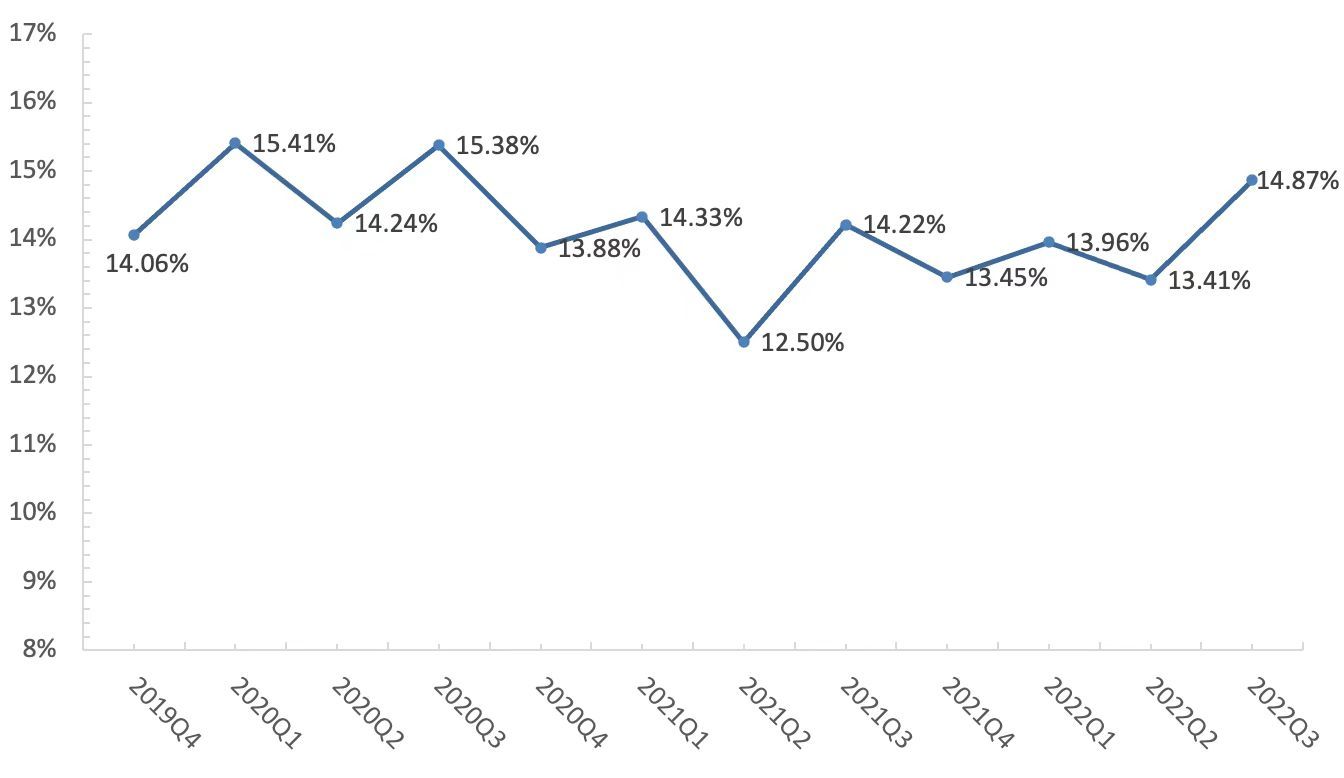

盈利能力方面,京东2019Q4-2022Q3间的单季毛利率中枢在14.14%,总体较为稳定。2022Q3,京东毛利率录得14.87%,同比提升0.65pct,环比提升1.46pct,主要系公司减少了用户补贴。

京东的毛利率情况;资料来源:Wind、公司财报、36氪

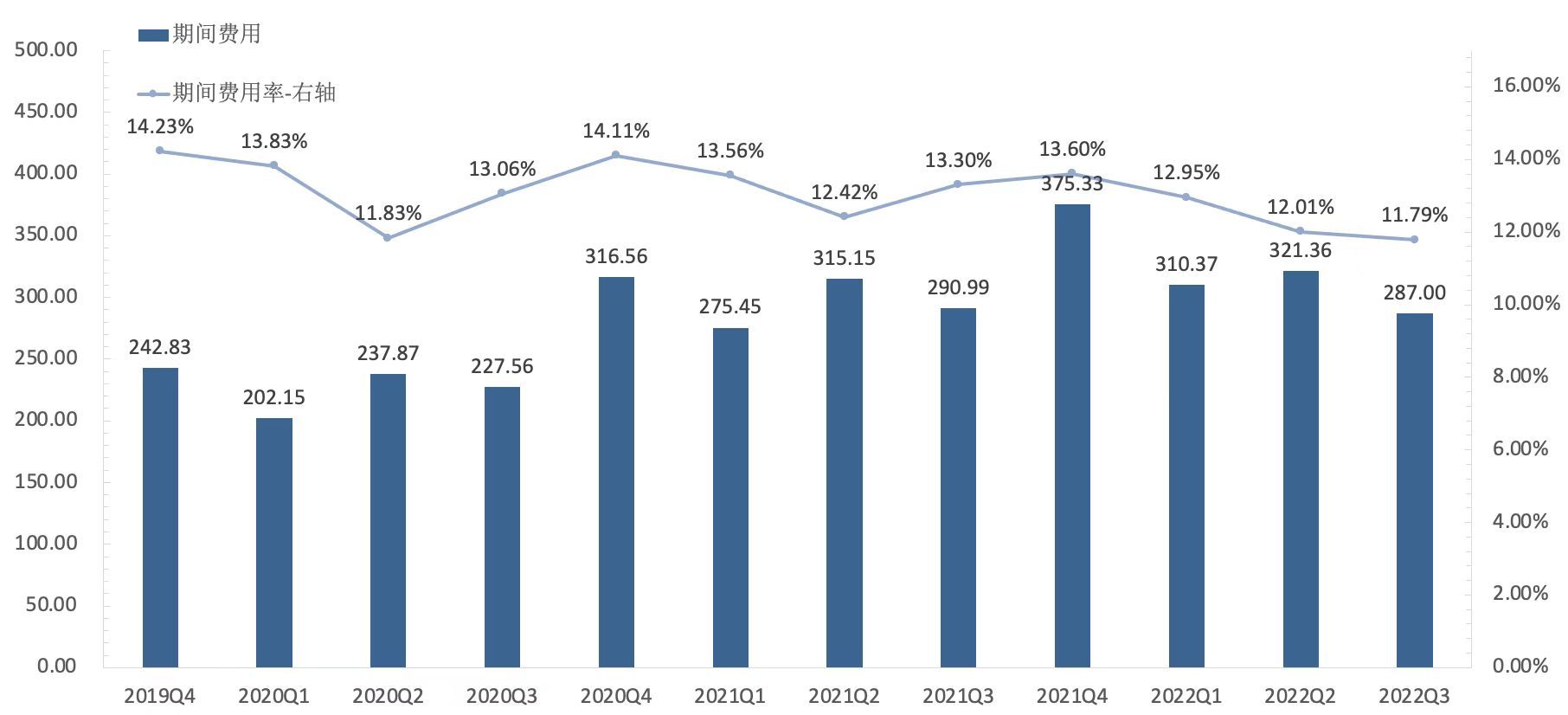

费用方面,在降本增效的驱动下,京东期间费用支出总额的增速(包括履约开支、营销开支、研发开支、一般行政开支等)在2022Q3开始同比由正转负,同期期间费用率录得11.79%,同比下降1.52pct,环比下降0.22pct。

期间费用率自2021Q4起持续下降,一般行政开支在2022Q3同比下降14.8%至26亿元,营销开支同比下降2.2%至76亿元,降本增效成效显著。而履约开支和研发开支均有小幅增长,履约费用率的上升与宏观背景相关,即主要是受到了快消品占比提升,与防疫成本上升影响。

京东的费用支出情况;资料来源:Wind、公司财报、36氪

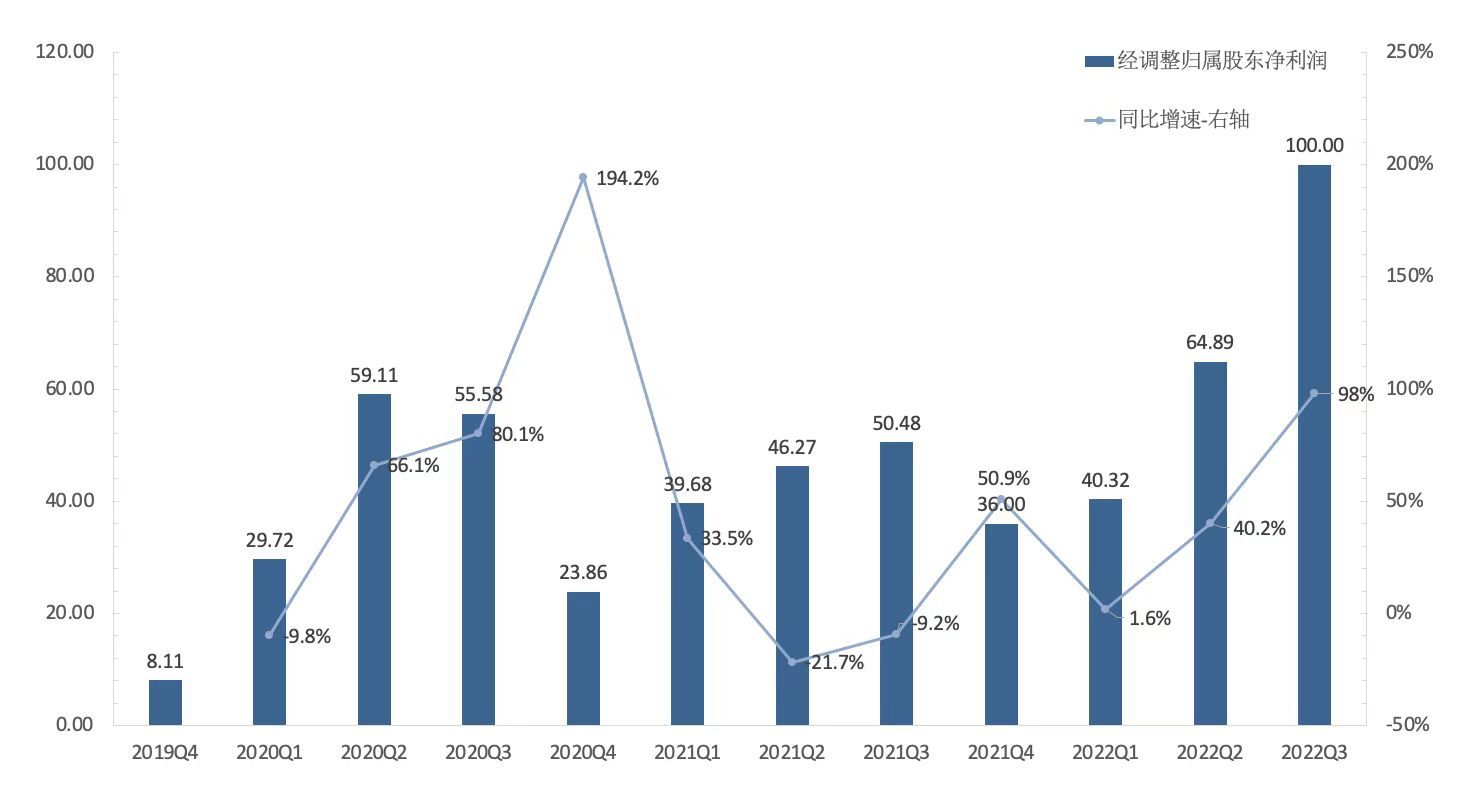

利润方面,随着毛利率有所上调、期间费用持续缩减,京东在2022Q3的经营利润为87亿元,同比增长234.6%,环比增长132.3%。同期Non-GAAP经调整的归属股东净利润录得100亿元,同比增长98%,环比增长54%,来到近几个季度以来的最高水平,远超市场预期。

从趋势上看,与期间费用率的变化趋势一致,京东的Non-GAAP经调整的归属股东净利润同比增长自2021Q4起不断提速,截至9月底,同比增速已连续扩大两个季度。考虑到今年以来的经济环境、疫情等因素,2022Q3经调整的归属股东净利润同比增长扩大超市场预期。

京东的利润情况;资料来源:Wind、公司财报、36氪

总体来看,诸多降本增效措施是京东的利润端在今年逐季改善的关键,且增速在高基数下并未有放缓态势,表面今年业绩增长成色颇高。

展望Q4,在Q3业绩持续超预期的基础上,随着消费旺季的来临,叠加疫情冲击边际弱化、宏观经济开始回暖,京东作为必选消费大户,在下一季度业绩改善的确定性因此而升高。

财报要点解读

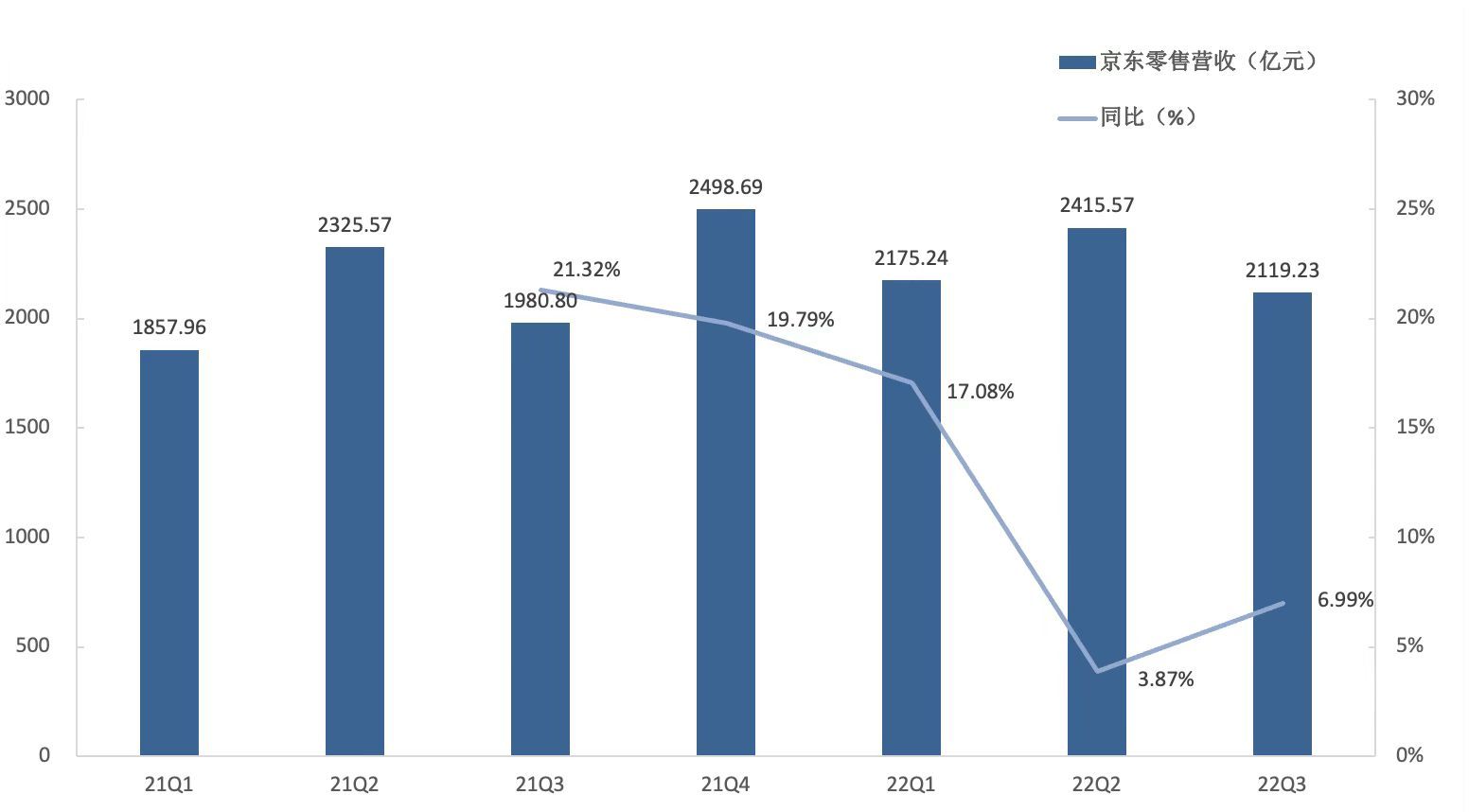

京东零售:苹果和华为新机发布提振3C消费

本季度,京东零售业务实现收入2119.23亿元,同比增长6.99%。随着第三季度疫情冲击减弱,零售业务同比较前一季度有小幅提速。

京东零售业务营收情况;资料来源:Wind,36氪

结构上,京东零售业务主要包括中国的自营业务(电子产品及家电、日用百货)、平台业务及广告服务。自营业务中,电子产品及家用电器商品实现收入1192.84亿元,同比增长7.58%;日用百货商品实现收入777.43亿元,同比增长3.48%;平台及广告服务实现收入189.54亿元,同比增长13%。

本季度,在消费需求回暖及9月苹果和华为等新机发布对数码3C品类的提振下,3C类电子产品依然支撑京东零售业务的基本盘。同时,8月以来京东再次升级以旧换新服务,支持手机、电脑数码、家电等跨品类以旧换新。京东成为行业里首个同时支持跨品类及多件以旧换新的平台,通过优化用户体验来提升用户黏性与对平台的认可度。

盈利能力方面,京东零售业务在2022Q3的经营利润率为5.1%,同比上升1.1pct。季度内,京东零售搭建线下零售实体店,线上自营店引进高端品牌,线上品牌矩阵得以升级。因此,高端品牌带来的高利润率在一定程度上拓宽了京东的利润空间,在商业价值提升的同时,京东的品牌价值与行业地位也得以凸显。

具体来看,全国首家线下京东自营Apple授权店JD Ehome于9月在北京正式开业,这是京东与Apple品牌的合作首次从线上自营拓展到线下自营,也是Apple品牌近五年首次将国内市场级别最高的APR资质授予线上零售渠道。

线上自营店方面,季度内,随着LVMH集团旗下顶级时尚品牌FENDI芬迪入驻,京东成为首家与LVMH集团旗下九大顶级时尚品牌全面合作的企业。同时,Max Mara、Roger Vivier等高端品牌也纷纷入驻京东,芭比波朗、莱珀妮等大牌美妆的入驻,进一步扩充了京东的高端美妆品牌矩阵。

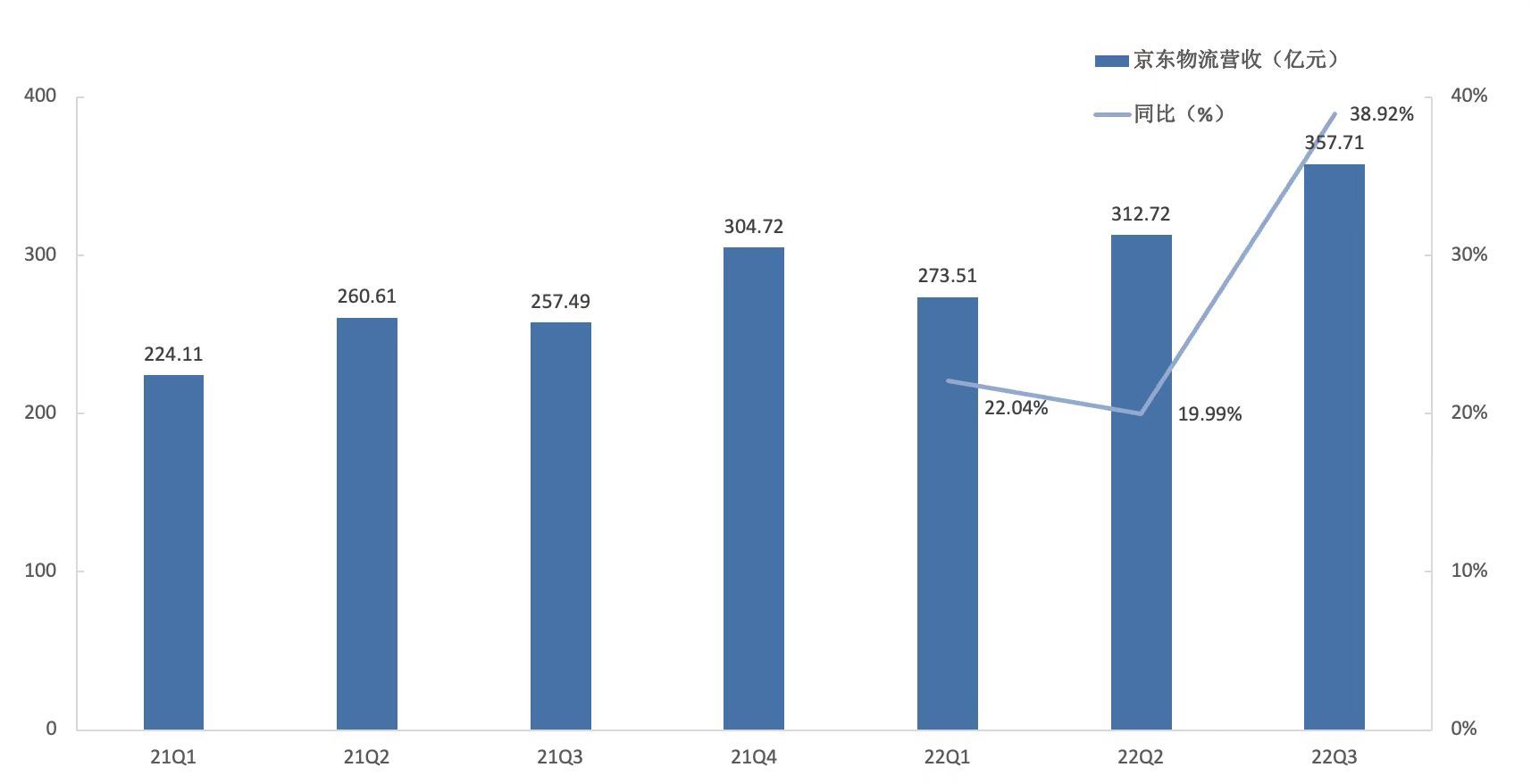

京东物流:德邦并表,同比增速扩大

本季度,京东物流业务实现收入357.71亿元,同比增长38.92%。2022Q3同比涨幅明显扩大,主要系第三季度疫情影响弱化,物流行业大幅恢复,以及首次与德邦股份的并表增厚收入。

京东物流业务营收情况;资料来源:Wind,36氪

本季度内,京东物流一体化供应链客户收入实现182.3亿元。其中,京东物流成为首批接入抖音电商“音需达”服务的物流企业,为抖音用户提供送货上门等高质量配送服务。享受到抖音电商的流量红利,强需求下京东物流的收入增长具备一定的持续性。

另外,京东航空的投运也有效促进了一体化供应链降本增效。8月31日,京东物流获得中国民航局颁发的CCAR-121部《航空承运人运行合格证》,标志着京东物流航空正式投入运营,截至目前南通往返北京的自有全货机航线已正式运营。

外部客户方面,2022Q3京东物流外部客户收入达到248.7亿元,同比增长67.8%。受益于收购德邦股份,本季度外部客户收入占比约7成。

盈利能力方面,2022Q3京东物流营业利润实现2.53亿元,相较于去年同期亏损7.27亿元。利润端持续大幅改善,主要源于降本增效措施和精细化运营、客户结构的优化及德邦股份并表带来的正向作用。

此外,2022Q3京东物流继续推进物流基础设施布局,仓储能力进一步提升。截至9月底,京东物流运营超过1500个仓库,同比增长约15%。包含云仓生态平台的管理面积在内,京东物流仓储网络总管理面积超过3000万平方米。

未来,德邦股份将发挥大件快递和快运领域的业务优势,为京东物流注入更为丰富的资源和渠道,逐步释放协同效应。

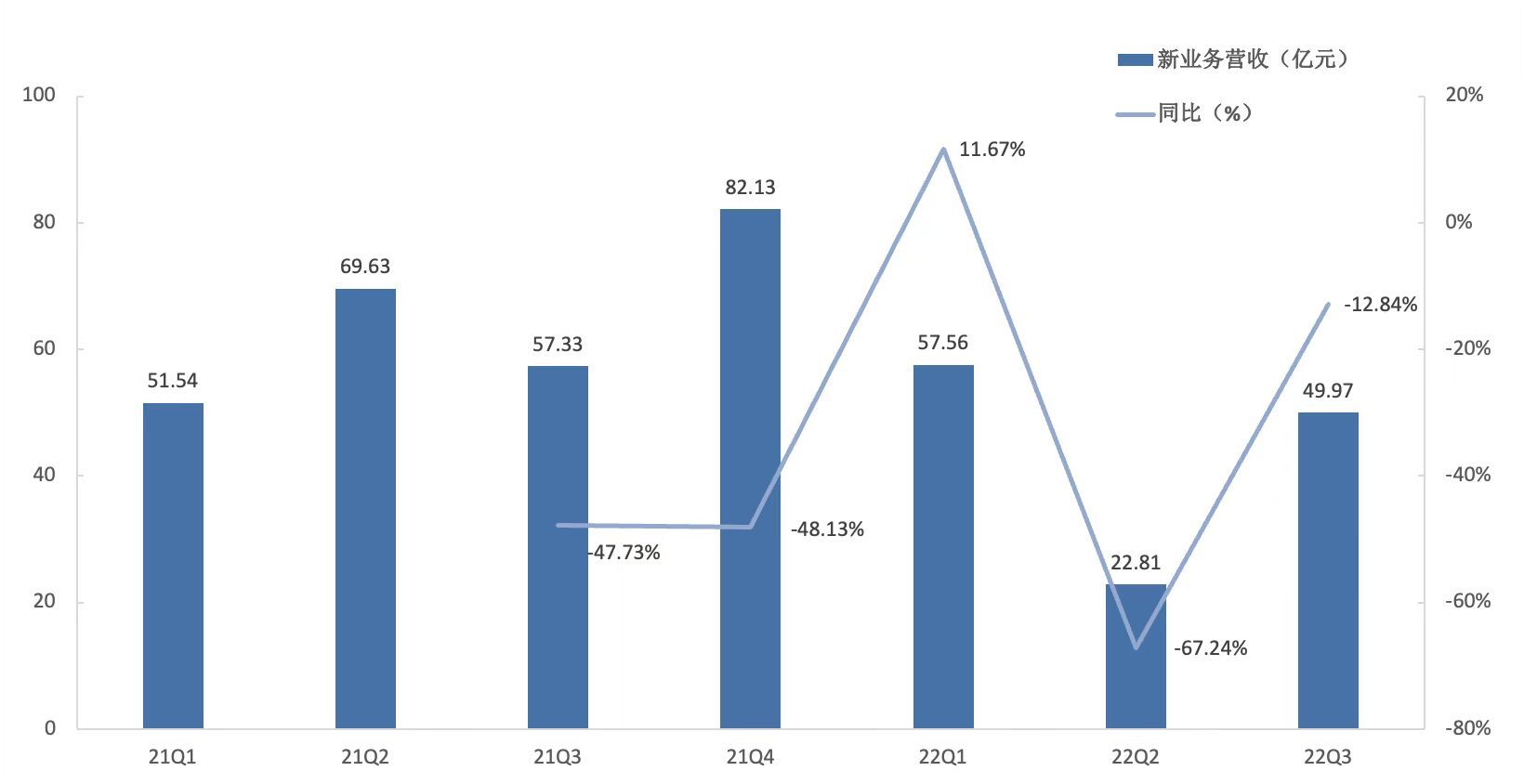

新业务:“拖油瓶”扭亏为盈

季度内京东的新业务分部在收入及利润端均实现了一定的改善。新业务分部主要包括京东产发、京喜、海外业务和技术创新等非核心业务。本季度,京东新业务录得收入49.97亿元,同比下降12.84%,同比降幅较上一季度的67.24%大幅缓和。

京东新业务营收情况;资料来源:Wind,36氪

盈利能力方面,新业务分部在本季度录得经营利润2.76亿元,相比去年同期实现扭亏为盈,大幅超出市场预期的亏损15亿元。由于新业务对集团利润的拖累解除,并且还能贡献一定的边际增量,助力集团在本季度实现利润超预期增长。

小结与展望

京东的行业地位不止是互联网巨头,其零售业务作为国民级电商,尤其是以必选消费品为主的业务结构,在疫后经济复苏的时代背景中,面对消费意愿不高、囤货需求持续的现状,从逻辑上看京东的业绩增长与宏观经济走向具有相当的一致性。

主要受疫情反复、全球性大通胀、美元回流、欧洲能源危机等内外部因素影响,我国今年3季度GDP同比增3.9%。所以,基于同期的经济水平,在财报披露前,资本市场普遍看空京东的Q3业绩。

然而,京东Q3利润改善大幅超出市场预期,尤其是当市场预期当期Non-GAAP经调整归属股东的净利润只有71亿元时,实际兑现的利润则高达100亿元,而且同比增速高达98%,是近3年以来的最高水平。

关于利润大幅改善的原因,互联网企业老生常谈的降本增效只是其一,逆周期背景下,营业收入依然保持了显著增长,亦是本季度利润实现超预期增长的关键。京东在今年Q3的单季收入同样高于市场预期,收入同比高达11%,大幅高于国内可比企业。

关于京东Q3业绩的意义,不仅是对企业自身增长的阶段性确认,再回看京东产品端的强必选消费属性,叠加目前的体量与渗透率,京东的Q3业绩也在新的维度上反映了我国经济具备相当的韧性。以至于彭博都撰文表示,京东三季度的业绩增长,抵消了资本市场对中国经济低迷的担忧。

从京东自身来看,本季度财报释放出一个重要信号,即京东在产品结构上不拘于必选消费与互联网,已逐步将业务向可选消费领域与线下拓展,典型如本季度内全国首家线下京东自营Apple授权店在北京开业。

苹果在电子消费品领域的号召力毋容置疑,京东与苹果公司的高级别深度合作,既进一步巩固了电子产品作为其基本盘的业务结构,也是在线上流量红利见顶的当下,来探寻新的破局之路。

对于服装、美妆都领域的布局预计会成为未来京东的一大看点。服装、美妆一直以来都是淘宝的优势领域,京东在布局可选消费时,也不免得会与淘宝展开直接竞争。从生态建设上,京东与阿里表现出一定的趋同,比如电商+物流的业务组合,二者关于必须消费、可选消费的标签也不在明显,品类上也在持续的相互渗透,未来二者的竞争一定更具看点。

总的来看,随着经济的持续复苏,京东核心业务的收入增长均有所修复,在收入增长保持韧性的同时,通过降本增效,大幅减少了费用支出,并解除了一些业绩包袱,由此驱动京东在利润点实现了超市场预期的增长。

展望未来,随着经济复苏的持续,经济增长预期改变刺激消费信心的回归,对京东未来业绩增长具有一定的持续性,可对其估值形成支撑。以PS来估值京东,目前的安全垫较厚,结合明年业绩增长预期正面,与可比企业相比,京东目前有被明显低估。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

欢迎扫码关注

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK