“悬崖”边上的药明康德与凯莱英们

source link: https://www.qianzhan.com/analyst/detail/329/221118-531abf99.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“悬崖”边上的药明康德与凯莱英们

图源:摄图网

作者|林晓晨 来源|锦缎(ID:jinduan006)

2017-2021年的中国创新药牛市养肥了“卖水人”CXO公司。在那一段光辉岁月中,CXO公司整体估值极高,百倍市盈率甚至成为常态,透露出市场极强的信心。

然而,伴随着创新药“泡沫”的破裂,叠加国际金融形势的动荡,致使CXO公司的估值全面回落。尤其是9月初曾传出美国将推行“CXO限令”的消息,更是引发了投资者的恐慌。

在投资者疯狂抛售CXO公司股票的同时,这些公司的业绩却都迎来爆发,不断下跌的股价与持续上涨的业绩形成鲜明的对比,使得CXO公司出现了历史最低估值。如药明康德(SH:603259)当前的动态市盈率仅为25倍,凯莱英(SZ:002821)的动态市盈率更是一度跌破15倍。

显而易见,在出现长期回调后,CXO公司的整体估值已经颇具性价比,那么是否意味着这个行业重新出现投资机会了。想要弄懂这个问题,我们必须先搞清楚三个前置因素:行业底层逻辑、宏观国际风险、未来的驱动力。

接下来,我们将按照这三方面,全面复盘CXO当下的投资风险与机会。

01

CXO因何而生?

CXO全称医药外包服务行业,是依附于药物研发、生产的外包产业链。

根据外包内容的差异,CXO公司可以划分为聚焦研发的CRO(合同研究组织)、专注生产的CMO(合同生产组织)、兼顾创新与生产的CDMO(合同定制生产组织)以及负责商业化销售的CSO(合同销售组织)。

图:CXO覆盖药物研发生产全产业链,来源:国盛证券

追溯CXO发展史,最早的CXO公司出现在20世纪40年代,在“二战”的催化下,美国国内刮起产学研结合的东风,一批科学实验室开始为药企提供研发服务。虽然CXO雏形出现的很早,但真正开始产业化发展还是在30年之后,伴随着昆泰、科文斯等专业公司的创立,CXO公司开始逐渐拓展至临床试验环节。

20世纪80年代颇具传奇色彩,那是生物制药行业蓬勃发展的年代,同时也是仿制药与创新药激烈碰撞的年代。在当时,全球尚未形成明确的药物创新法规,创新药企与仿制药企之间诉讼不断,严重阻碍了医药产业发展。经过长时间博弈,最终美国政府通过了《Hatch-Waxman》(又叫《药品价格竞争与专利期补偿法》)法案,明确了创新药的专利保护权。

依据《Hatch—Waxman》法案,创新药的专利保护期将得到大幅延长,时间相当于临床研究时间的一半再加上FDA新药审批的时间。这就意味着,一款创新药最多有可能获得长达14年的专利延长期。在该法案的推动下,美国创新药在1985-1993年间迎来一波大牛市。

然而,虽然创新药的专利保护期得以延长,但同样有专利到期的一天。

当专利过期后,由于仿制药企业的集中入局,将会造成该款创新药价格大幅下降,此前的市场规模也将大幅蒸发,这种由专利到期引发的销售额骤降被成为专利悬崖。

对于专利悬崖,我们应该理性看待,一方面它大幅降低了患者的支付负担,另一方面其又使得创新药产业呈现极强的周期性。每当明星药物出现专利悬崖后,会造成药企收入和业绩的下降,为了延续业绩增长,该创新药企往往会加大研发力度,期待打造下一个明星产品来。

正是由于药物一波又一波的仿制创新迭代,才能推动先进药品大众化落地,实现医药产业的持续发展。

在医药产业不断发展的同时,新药研发的难度也在与日俱增,这就好像比特币一样,机理简单的靶点不断成药,剩余靶点成药难度大,甚至可能无法成药,从而导致创新药研发难度更大,试验周期更长,资金投入更多。为了有效的降低研发与生产成本,药企们逐渐开始扩大与CXO企业的合作,从而带动CXO行业的迅猛发展。

图:CXO需求源自于创新药研发生产投入外包,来源:国盛证券

CXO诞生的根本原因在于效率的提升,这是产业链成熟后所必然发生的事情,就好像消费电子、芯片等成熟产业一样。本质而言,CXO产业的投资第一性就在于降本增效能力。

02

“悬崖”上的CXO

降本增效是CXO行业的核心逻辑,那么目前这个行业正处于怎样的处境呢?

首先我们必须明确,中国CXO行业做的是全球生意。以今年中报数据为例,药明康德、凯莱英、康龙化成、泰格医药、博腾股份均是以海外营收为主,除专注于临床CRO的泰格医药海外营收占比较低外,其他几家龙头公司的海外营收占比均超过80%。

数据:中国CXO公司2022年中报海外营收情况,来源:公司财报

正如前文分析的那样,CXO行业的核心竞争力正在于降本增效,得益于中国产业的全面发展,目前中国CXO企业在全球市场中拥有明显的竞争优势。

首当其冲的是我们的工程师红利。CXO行业需要较强的研发能力,因此高素质的科研人员成为产业发展的核心推动力。相关数据显示,我国科学家与工程师人数在2018年就已经突破百万,是世界上拥有高素质研发人员最多的国家。

大量的高素质人才不仅保证了CXO行业的发展,而且也形成了较为成熟的竞争机制,让人员成本得到有效控制。据上海医药研究中心数据,我国临床试验成本仅为西方发达国家的 30%-60%,临床前试验成本则为30%左右。

此外,教育部数据表明,我国的这种工程师红利有望长期延续。仅2020年,全国就有73万研究生和博士生毕业,同比增长13.9%,增速创历史新高。大量的高端人才供给保证中国在很长时间中都将保持这种工程师红利。

图:中国毕业研究生数量,来源:信达证券

另一方面,融资渠道的放开给中国CXO行业带来了有力的支持,进一步促进了行业的良性发展。CXO是劳动密集型的商业模式,资本与企业的发展之间存在密切的联系。从海外CXO龙头的发展轨迹看,投资并购同样是企业发展的重要推手。

伴随着中国CXO企业资本融资能力的不断增强,类似于药明康德、凯莱英等龙头公司早已开始大举进行全球布局,全球医药CXO产能实则也在持续向中国企业转移。尤其是新冠疫情催生了大量的研发需求,带动中国CXO公司今年业绩全面爆发。

图:中国CXO公司2022年前三季度营收,来源:公司财报

然而,这种由疫情催化的业绩增长并未得到市场的认同,市场普遍预计随着新冠疫情的逐步平稳,各种疫苗与药物已经上市,无论是研发投入还是药物生产,恐都难以持续如今的增速,很可能导致中国CXO企业明年的业绩十分难看。同时,美国针对中国CXO行业的“封锁”进一步加剧了恐慌。

按照市场的预期,各种利空因素下,中国CXO很可能已经站在“业绩悬崖”之上,因此造成了中国CXO企业业绩与估值背离的情况。

03

一曲悬崖华尔兹

由疫情所带来的增长确实难以持续,但仅以此就忽略了中国CXO公司的增长显然并不客观。

无论是药明康德,还是凯莱英,它们剔除新冠收入后实则业绩都是稳定增长的,新冠药物研发与否并不会影响公司长期价值的判断。对于中国CXO公司而言,它们能否延续增长实则取决于两方面:全球创新药产业的发展、中国CXO的竞争力。

由于中国CXO公司做的是全球生意,因此其业绩将直接与全球创新药产业的发展挂钩,只要创新依然是全球医药产业的主线,那么中国CXO公司的业绩增长就不会差。换句话说,CXO公司的业绩实则与创新药的投入意愿呈正相关关系。

那么什么时候创新药企更愿意研发投入呢?其实前文我们已经得出过答案,那就是明星药物专利悬崖出现的时候。

相关数据显示,2013-2030年间,全球共有 1666 个药品化合物专利到期,而2023年则是专利悬崖的大年,预计将有570亿美元的创新药物遭遇仿制药的挑战。为了保证自身业绩能够继续增长,创新药企们无疑会投入更多研发到药物研发之中,而这也保证了创新药整个大盘的增长。

图:全球面临专利悬崖的药物销售额与市场占比,来源:东吴证券

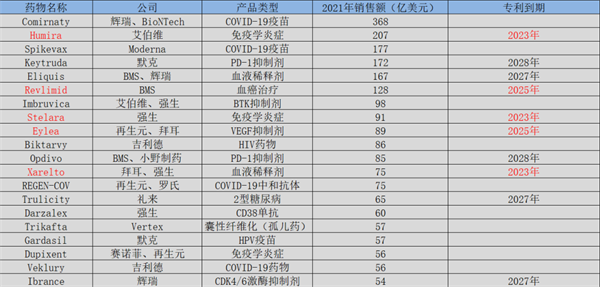

展开分析,在2021年全球销售额前20的药物中,有一半的明星药物将在2028年之前专利到期,而在即将到来的2023年中,仅Humira、Stelara、Xarelto三款到期药物的销售额就达到373亿美元。

此外,去年全球销售额第一的药物Comirnaty和第三的药物Spikevax均为新冠疫苗,聚焦当下全球新冠疫苗渗透率已超过70%,剩余空间很小,因此新冠疫苗的销售额也必将大幅下降,将进一步释放545亿美元的市场空间。

也就是说,全球医药市场将在2023年中因专利悬崖和新冠疫苗下滑出现大量可供其他新兴药物竞争的空间,各家创新药企业必定加紧对于创新药的投入。

图:2021年全球销售额前20的药物,来源:公开信息

基于如此背景,全球CXO行业依然会受创新药研发投入带动而处于景气周期,考虑到2025年和2027年又将密集出现明星药物专利悬崖,因此整个CXO赛道的景气度是无需担心的。

既然整个CXO大盘无忧,那么中国CXO会否被“封锁”而价值陨落呢?虽然我们无法完全排除这种可能性,但从理性角度分析,发生这种情况的概率并不大。

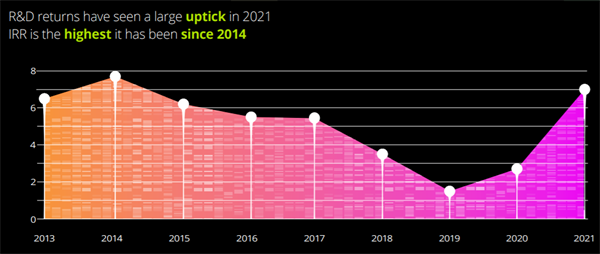

从CXO行业的投资第一性思考,那就是CXO行业给创新药企带来的降本增效效应。据德勤分析,全球药创新药的平均回报率已经在2019年跌至1.8%,稍有不慎创新药企就会发生亏损。虽然这项数据在2021年重新升至7%,但这是在新冠疫苗的加持下所得到的数据,如果剔除新冠疫情影响,那么全球创新药的回报率依然不容乐观。

图:2013-2021年全球创新药回报率,来源:德勤

低于2%的回报率意味着,如果在研发投入稍有不慎,那么药企就将很难从创新药物中赚到钱,这种近乎拉扯到极致的情况意味着,CXO环节所节省的费用很可能就是药企盈利的关键,而中国CXO企业的工程师红利也成为关键所在。

退一步来说,即使美国真的取消中国CXO的订单,那么它也必须寻找替代者,美国本土高昂的成本显然阻碍了CXO业务的回归,唯一具有竞争力的对手只有同样具有成本优势的印度了。

印度作为全球最大的仿制药出口国,固然可以大幅降低创新药企的研发成本,但原料药环节的缺失却限制了印度CXO的发展。相关数据显示,印度有70%的原料药来自于中国,相当于中国原料药卡了它的脖子,因此在没有实现原料药“自主可控”前,中国CXO被印度所取代的几率并不大。

仅从微观层面观测,那么中国CXO确实可能会遭遇“业绩跳崖”的情况。但如果投资者从更高层次的产业维度分析,就会发现如今看似高耸的“悬崖”其实可能并没有那么危险,甚至拥有核心竞争力的中国CXO们,还能在跳上一曲“悬崖华尔兹”。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:林晓晨

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK