优巨新材IPO前夕引入投资者估值暴涨3倍,频繁对赌却又屡次爽约

source link: https://www.lanjinger.com/d/196586

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

优巨新材IPO前夕引入投资者估值暴涨3倍,频繁对赌却又屡次爽约

近日,广东优巨先进新材料股份有限公司(以下简称“优巨新材”)披露了公司创业板IPO申请首轮问询函的回复。公司拟募资6.5亿元,将分别投于年产16000吨特种工程塑料复合改性项目和补充流动资金。

IPO前夕引入投资者估值暴涨3倍,频繁对赌却又屡次爽约

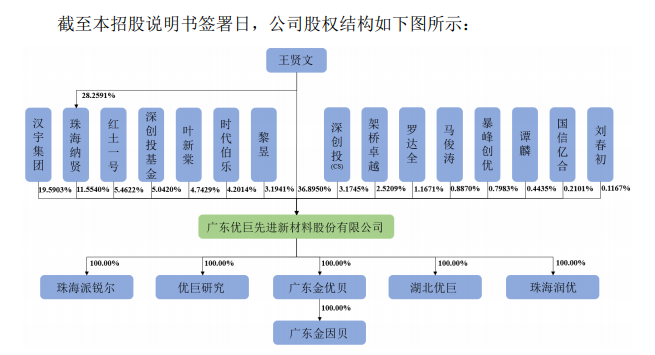

招股书显示,2012年11月26日,王贤文、王陆琛签署《公司章程》,共同出资100万元设立优巨有限,王贤文为法定代表人、执行董事兼经理。

目前,优巨新材的实际控制人为王贤文,其直接持有公司36.895%的股份,同时通过珠海纳贤间接控制公司11.554%的股份,合计控制公司48.449%有表决权的股份,且担任公司董事长兼总经理。

值得一提的是,IPO前夕还有4名股东突击入股优巨新材,而此时公司的投前估值更是相比一年前暴涨319.84%。

报告期内,优巨新材共发生过多次股权转让和增资。其中,2020年11月,优巨新材将股本由5100万股增加至5872.72万股,新增股份分别由深创投(CS)、时代伯乐、架桥卓越等7名投资者以12.94元/股的价格认缴,彼时公司的投前估值为6.6亿元。

时隔一年多时间,2021年12月,优巨新材再次增资扩股引进新的投资者。除了股东黎昱将其持有的公司股份以35.95元/股的价格,分别转让予现有股东深创投(CS)、新增股东国信亿合外;公司还以同样的价格引进另外3名外部投资者,分别是红土一号、深创投基金及暴峰创优。而此时优巨新材的投前估值为21.11亿元,相比一年前暴涨3倍多。

对于优巨新材增资价格存在明显差异,深交所对其估值的定价依据及公允性进行了问询。与此同时,监管还就公司签署的对赌协议予以了关注。优巨新材似乎热衷于签署对赌协议,但是其又多次触发对赌条约,可以说是屡次爽约。

2016年3月公司增资时,公司、原股东与地尔汉宇签订增资协议内含对赌条款。因优巨有限未能实现对赌条款约定的经营目标,双方约定的750万元按会计准则规定计入公司负债,优巨有限于2018年向地尔汉宇支付相应借款利息,并与其签订《借款合同》,对上述750万元借款进行了续借;直到2019年12月,优巨有限将上述借款本金及利息全部偿还。

无独有偶,2017年1月增资时,公司、原股东与江金投资签订增资协议内含对赌条款。也是因未能实现约定的经营目标,从而触发了对赌条款。

有意思的是,在此之后优巨新材又与股东签署了对赌条款。其中,2020年11月公司增资时,投资方深创投(CS)、时代伯乐、架桥卓越等7名投资者与公司及其原股东签订对赌协议,包括公司在2023年12月31日前未能实现IPO上市或未被第三方成功整体并购,在2022年12月31日前未能向证券发行监管部门或证券交易所提交IPO的申报材料等。

此外,在2021年12月公司股权转让及增资时,红土一号、深创投基金等5名投资者也与公司及其原股东王贤文、黎昱签订了上述类似对赌条款,只不过每个时间节点都延后了一年。

向下游母婴领域拓展仍未盈利,防疫收入红利过后更改会计科目

资料显示,优巨新材主营业务为特种工程塑料聚芳醚砜及上游关键原料的研发、生产和销售。聚芳醚砜是一类透明的、符合食品卫生安全等级要求的特种工程塑料,俗称“黄金塑料”,包含聚苯砜(PPSU)、聚砜(PSU)和聚醚砜(PES)三类,是处于高分子材料行业顶端一类新材料。

报告期内,公司核心产品为聚芳醚砜及上游关键原料,具体为PPSU、改性PPSU、PSU、改性PSU等,合计占各期主营业务收入的比例分别为97%、93.84%、93.83%和95.8%。此外,优巨新材其他产品种类众多,主要包括吸奶器、奶嘴、奶瓶、水杯及各类型塑料助剂等,占主营业务的收入比例较低。

图片来源:视觉中国

财务方面,2019-2021年及2022年上半年,优巨新材营业收入分别为1.15亿元、2.45亿元、3.33亿元和1.81亿元,归母净利润分别为1206.37万元、2046.67万元、5721.73万元和 3536.54万元。虽然公司的业绩呈现上升趋势,但是从其所在的市场份额来看,优巨新材总体经营规模依然较小。

根据行业研究报告显示,2019年全球聚芳醚砜消费量达6.78万吨,到2024年可达9.35万吨,2019年至2024年复合增速为6.64%,而国内80%以上市场份额被索尔维、巴斯夫两大外巨头占据。2021年,优巨新材聚芳醚砜及上游关键原料产量仅为6133.02吨。

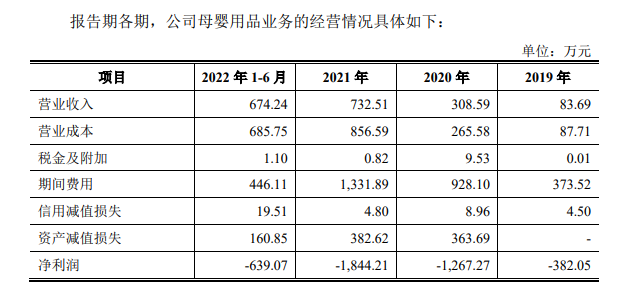

除了耕耘于聚芳醚砜及上游关键原料,优巨新材近几年也将公司业务延伸到了下游母婴用品领域的应用。优巨新材子公司广东金优贝于2018年开始涉足下游产业,随后先是斥资921.97万元向中之星母婴收购其相关资产,又花88.76万元收购了广东金因贝100%股权。

报告期内,母婴产品销售收入分别为83.69万元、308.59万元、732.51万元和674.24万元,占各期主营业务收入比例分别为0.73%、1.62%、2.42%和3.82%,比重较小。不过,报告期内,该业务的净利润分别为-382.05万元、-1267.27万元、-1844.21万元和-639.07万元,尚未盈利,仍处于亏损状态。

对此,优巨新材解释称,公司子公司广东金优贝开展母婴用品生产、销售的时间较短,品牌知名度较低,收入规模较小。

虽然公司新拓展的业务尚未盈利,但是疫情下优巨新材靠着防疫用品却小赚了一把。公司熔喷布与口罩存在上下游关系,而熔喷布生产用主要原材料亦为公司改性PP,防疫用品业务与公司其他业务具有一定的相关性,于是优巨新材将防疫用品销售收入归类为其他业务收入。2020年、2021年和2022年1-6月,防疫用品销售收入分别为5268.93万元、2401.54万和127.64万元,产品出口至欧盟等发达国家和地区。

需要指出的是,防疫用品业务曾是公司的主营业务之一,不过今年9月份优巨新材将2020年、2021年防疫用品业务产生的收入、成本计入其他业务收入、其他业务成本,并将利润计入非经常性损益。虽然优巨新材指出将防疫用品业务产生的净利润认定为非经常性损益后,公司仍符合发行条件。不过从2022年上半年,防疫用品业务净利润为-59.3万元,相比2021年的914.37万元锐减,似乎也不难发现优巨新材变动的原因。(蓝鲸上市公司 王晓楠 [email protected])

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK