动力电池中场战事:二线厂商一掷千金,大手笔围剿“宁王”

source link: http://news.ittime.com.cn/news/news_62909.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

动力电池中场战事:二线厂商一掷千金,大手笔围剿“宁王”

zhangli 2022年11月14日 16:45

宁德时代最近连续7个月单月电池装机量占比低于50%,半壁江山份额已有所动摇。动力电池需求大幅增长,二线厂商获取增量市场份额的同时,渴望上位的野心“昭然若揭”。

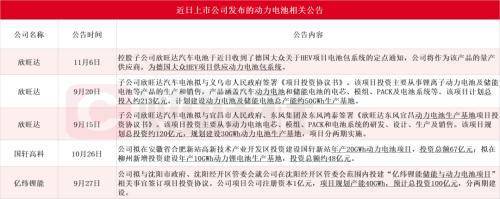

二线电池厂商近日动辄大手笔,一掷千金。据财联社不完全统计,欣旺达先后公告共投资333亿元建设生产基地,并将为德国大众HEV项目供应动力电池包系统;国轩高科和亿纬锂能分别公告拟115亿元、100亿元投建相关项目。

如今动力电池市场逐渐形成了以宁德时代、比亚迪的“二超”和中创新航、国轩高科、蜂巢能源、欣旺达、亿纬锂能、孚能科技等“多强”的局面。追溯到五年前我国动力电池供应白名单刚刚出台的时候,厂商数目一度高达200余家,大浪淘沙之后,截至今年10月,我国能够实现有效装车配套的动力电池厂商已经降至40家。

民生证券分析师邓永康10月28日发布的研报指出,9月,我国动力电池装车量31.6GWh,同比增长102%,环比增长14%。下游新能源车销量后劲十足,邓永康预测2025年装车量可达943GWh,21-25年CAGR达57%,全球装车量约1462GWh,21-25年CAGR达49%,迈入TWh时代。

动力电池装车量9月前十企业中仅有LG新能源1家非国内自主企业,主要为特斯拉中国配套。TOP3(宁德时代、比亚迪、中创新航)累计市场占比共计76.2%,较8月下降0.05Pcts;二线厂商动力电池装车量正在加速蓄势,与Top3差异有所缩小。

光大证券分析师刘凯等10月27日发布的研报指出,在龙头格局趋于稳定的同时,国内国轩高科、亿纬锂能、中航锂电、蜂巢能源等二线电池厂商逐步切入,总体装机量与市场份额上升,内部竞争空前激烈。

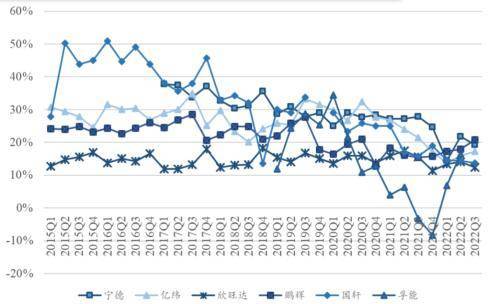

动力电池企业毛利率边际改善。华鑫证券分析师尹斌等10月30日发布的研报指出,伴随涨价落地、原材料成本下行,今年二、三季度各企业盈利能力边际改善。建议继续把握动力电池核心资产的投资机遇,重点推荐:宁德时代、比亚迪、亿纬锂能、国轩高科、孚能科技等;此外,建议积极重视有望迎来盈利拐点的二线电池厂商,关注:鹏辉能源、珠海冠宇、欣旺达等。

图:动力电池公司毛利率边际改善

▌车企扶持 新贵蚕食“宁王”份额

几年前凭借宝马的青睐,宁德时代实现快速发展。如今,“宁王”崛起的故事似乎正在被重现,只是换了主角。车企为新的电池品牌提供资金弹药,蜂巢能源有长城汽车的鼎力支持,大众入股国轩高科,奔驰入股孚能科技,广汽、长安新能源的背后是中创新航,欣旺达则将动力电池业务拆分单独融资,获得小鹏汽车、理想汽车、蔚来汽车、广汽资本、东风资产等多家企业投资。

刘凯指出,为保证供应链安全及提升议价能力、降低成本,新能源整车厂商逐渐打破原有的独家供应模式,通过合资、入股、签订长期协议等方式寻求“二供”甚至“三供”,与新供应商建立合作关系,为二线电池企业提供了良好发展机遇。

在车企扶持下,新玩家们正在蚕食宁德时代的客户。中创新航近年来扩张迅猛,四年内市场份额排名由第九上升至前三,自2020年起已成为广汽的第一供应商;国轩高科深耕动力电池十余年,份额较为稳定,基本维持在5%-6%区间内;亿纬锂能与欣旺达自消费电池业务向动力电池业务转型,依托原有技术与口碑积累稳步开拓市场;蜂巢能源、塔菲尔新能源等厂商进入部分车企供应链,参与份额争夺。

差异化竞争

业内人士表示,抓住新的市场需求和风口,或者是电池厂商抢增长的重要一环。具备差异化竞争优势的二线电池厂商将从传统车企的电动化转型中受益,这几乎是一个不争的事实。

目前主流动力电池涵盖三元软包、三元方形、三元圆柱以及磷酸铁锂方形。材料体系上,磷酸铁锂正极与三元正极各有优劣,前者主打性价比、安全性与循环寿命,应用于出租车、物流车等商用车领域、低续航乘用车领域与部分高端车型;后者的优势在于高能量密度,适应高端乘用车市场需求。

刘凯指出,国内电池厂中,宁德时代同时布局磷酸铁锂与高镍三元,国轩高科、鹏辉能源偏重磷酸铁锂,中创新航、孚能科技、欣旺达、蜂巢能源等企业主要侧重三元电池,亿纬锂能、塔菲尔新能源布局较为均衡。

二线电池厂在封装工艺的选取上呈现多样化特征,中创新航、欣旺达、鹏辉能源集中于方形路线,孚能科技以软包产品为主,国轩高科、亿纬锂能则全面布局三种封装工艺。

此外,值得注意的是,分析人士认为,对于话语权缺失的二线厂商来说,想要活下去,要么绑定大客户,如孚能、中航前五大客户比例均在80%以上,前者甚至达到90%,相比之下,宁德时代前五大客户的销售占比只有31%;要么和二线车企合作,来者不拒。

产能狂飙下 过剩风险需警惕

为了能俘获更多的客户,走得更长远,一场产能大战也在整个行业打响。首创证券分析师曲小溪7月5日发布的研报指出,2022年到2025年,国内动力电池厂商将进入产能爆发增长阶段,将不断通过产能释放提升自身市占率,抢占市场份额。

宁德时代已披露产能规划超过670GWh;比亚迪已公布电池产能规划超过200GWh;蜂巢能源规划2025年实现600GWh电池产能,出货量450GWh;中创新航预计2025年动力电池目标产能至500GWh,2030年预计产能达1TWh;国轩高科、亿纬锂能、孚能科技2025年产能规划目标分别为300GWh、200 GWh(包括储能)、100 GWh。

在激进的狂飙之中,二线动力电池厂商还需时刻警惕水面下难以察觉到的产能暗礁。招商银行研究院7月28日发布的研报指出,国内主流动力电池企业2025年产能总规划已超2800GWh,考虑到设备检修、电芯型号切换等,动力电池实际产能为规划产能的80%左右。仅靠国内市场大概率会产能过剩。

二线厂商在海外布局方面也不甘示弱。继宁德时代宣布将在欧洲建设第二座动力电池工厂后,蜂巢能源9月9日宣布,公司将在欧洲建设第二座海外电池工厂。另外,远景动力、国轩高科、亿纬锂能等公司均加快了“出海”建厂步伐。

但从产能利用率数据来看,二线厂商显著低于头部厂商,其中中航锂电(44.1%)处于前列,孚能科技(22.4%)、欣旺达(18.5%)、蜂巢能源(16.1%)、国轩高科(14.3%)、亿纬锂能(5.4%)则逊色不少。

值得注意的是,分析人士指出,对于二线电池厂商来说,一个残酷的事实是抱大腿不等于抱金砖,头部车企正在努力提升对上游电池和资源端的话语权,如蔚来一边在搭建电池研发团队,一边在澳洲收购锂矿,和中航关系甚密的广汽也开始自己造电池。当车企单飞,二线厂商又该何去何从?

来源:财联社

来源:财联社

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK