毛利逐季大幅爬升,固定资产高质量优化,蓝思科技再获客户支持

source link: http://www.investorscn.com/2022/11/08/104056/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

毛利逐季大幅爬升,固定资产高质量优化,蓝思科技再获客户支持

2022-11-08 09:55:14 来源:投资家网 作者:

从蓝思科技公布的三季度财报来看,三季度毛利率为21.59%,已经连续四个季度实现环比增长。此外,该公司现金流也非常稳定,已经呈现出触底回升的迹象。

毛利率快速回升,主要经营指标健康发展

10月27日晚蓝思科技披露的2022年三季度财报显示,1-9月公司实现营业总收入315.76亿元,实现净利润7.59亿元。其中第三季度,蓝思科技实现营收123.93亿元,实现净利润10.64亿元,同比增长7.61%,环比增长达到近9倍;扣非净利润为10.32亿元,同比增长36.79%。

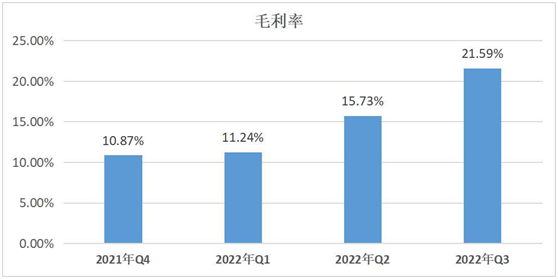

公司毛利率实现连续四个季度大幅爬升,2021年Q4到2022Q3的毛利率分别为10.87%、11.24%、15.73%、21.59%,按此增长速度,全年综合毛利率有望稳中有升。

蓝思科技毛利率

此外,公司积极推动内部管理提质增效,销售费用、管理费用、研发费用、财务费用等四项费用同比节约41.49%,展现了突出的经营韧性。

从经营现金流来看,前三季度经营活动产生的现金流量净额为45.20亿元,同比增长22.35%。可见公司保持较强的内生造血能力。此外,截止第三季度末,蓝思科技现金及现金等价物余额为91.73亿元,资金充裕,在当下来看属实不易。

客户结构持续稳固,研发实力筑牢合作基石

据Canalys调研数据显示,苹果成为第三季度前五名中唯一实现同比正增长的厂商,由于市场对iPhone手机的需求相对具有韧性,苹果以18%的份额进一步提高市场地位,“果链”公司三季度业绩普遍受到提振,蓝思科技作为产业链核心供应商受益。

蓝思科技在消费电子和智能汽车领域布局多年,已经拥有丰富且知名的客户资源,如苹果、三星、小米、华为、特斯拉等。

引领视窗防护玻璃行业二十余年,蓝思科技深知企业常青的密钥。

蓝思科技曾公开表示,与核心客户长期合作的策略关键在于对技术研发的高度重视,从而不断深化、稳固与客户战略合作、相互依存的关系。例如,玻璃主业方面,公司在核心客户的订单份额较高,产品线持续拓宽并增加;在金属、智能穿戴、汽车客户等其他领域,公司与核心客户同样深度合作,持续发力。

2021年财报显示,蓝思科技研发支出21.34亿元,同比大增48%。2022年三季报进一步显示,蓝思科技研发支出18.36亿元,较2021年同期又增加了近两成。这侧面也反映了市场和客户对公司新产品、新工艺的大量需求。

不断增加的研发、扩产投入背后,蓝思科技的思路明确:“只以一时论短长”的粗浅逻辑早已不适用于如今的消费电子行业,在保证现金流健康的前提下,投资研发,就是投资未来。

资产结构、负债率进一步优化,偿债能力提升

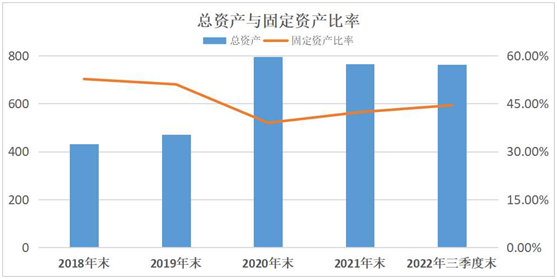

近年来,随着市场需求不断增加,蓝思科技有序增加固定资产投资以提升产能,而固资占公司总资产比重却有所下滑。公司固资比例已从2018年的52.69%降低至今年三季度的44.49%,下降幅度15.56%。

蓝思科技固资比重

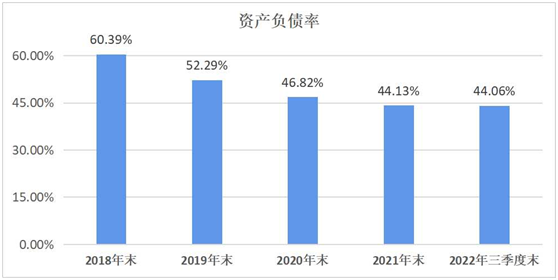

主动优化资产结构的同时,蓝思科技的债务结构也得到积极优化,呈连年降低趋势。数据显示,2018年末、2019年末、2020年末、2021年末,蓝思科技的负债率分别为60.39%、52.29%、46.82%、44.13%,到2022年三季度末,已降到了44.06%,财务结构明显改善。

蓝思科技资产负债率

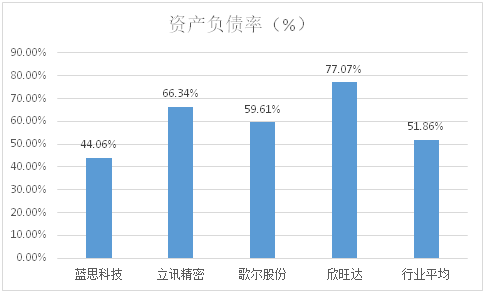

横向对比下,目前消费电子领域19家头部A股上市公司的平均资产负债率为51.86%。其中,欣旺达最高为77.07%,立讯精密、歌尔股份分别为66.34%、59.61%。

消费电子行业资产负债率

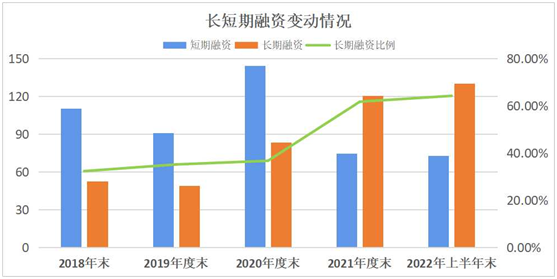

从披露公告可以看出,公司长期融资比例在逐年提升,截至今年上半年,这个比例达到64.21%,用于长期经营所需的资金得到有效补充。现金流量利息保障倍数达到了12.24,短期偿债能力较强,财务风险小。

蓝思科技长短融资情况

新项目加速放量 再获客户支持

值得一提的是,蓝思科技2022年第三季度新能源汽车业务收入同比增长超八成,前三季度同比增长超六成,产能加速放量的趋势十分明显。研发投入持续加码,各类创新成果需要一一落地,这得益于前期的产能建设布局,以及消费电子及智能汽车行业各大核心客户对公司的信任及业务进一步支持。

今年5月,蓝思科技在投资者关系活动记录表中对外透露,“长沙(二)园车载玻璃及大尺寸功能面板建设项目”的预计达产时间为2022年12月31日,现阶段项目进展顺利。

目前,蓝思科技新开发的客户包括蔚来、理想、比亚迪、小鹏、五菱、零跑、小米等,以及传统汽车品牌包括保时捷、宝马、奥迪、现代、大众、广汽、上汽等,公司都在积极与客户合作及探讨。

智能穿戴设备业务方面,2月披露的投资者关系活动记录表中,蓝思科技表示,公司正持续参与全球头部客户的智能手表、AR/VR项目。其中,在AR业务方面,玻璃镜片的难度和挑战较大,价值也更高;在智能手表方面的需求会有所增长,公司需要提前布局扩大产能。

蓝思科技行动迅速,两个月后,蓝思科技发布公告称拟将“长沙(二)园智能穿戴和触控功能面板建设项目”投资总额由原15.15 亿增加至54.06亿,项目预计2024年底全部建成达产。

根据最新消息,公司募投工厂(主要生产智能手表、AR/VR配件)也在近期得到了客户的全面认证通过,在这个项目上还实现了工业 4.0,为未来其他园区、其他工厂实现自动化,打下了基础。

周期汹涌而至,近来,公司股价已企稳并逐步上行,反映了资本市场对公司业绩持续改善的乐观预期,多数投资机构目前持股情况变动不大,无疑也表明了对蓝思科技的未来发展充满信心。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK