蓝思科技:创新驱动的高端智能制造龙头再起航

source link: http://www.investorscn.com/2022/11/08/104083/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

蓝思科技:创新驱动的高端智能制造龙头再起航

2022-11-08 18:50:30 来源:投资家网 作者:

本文的主角是蓝思科技,它以视窗防护玻璃为基点,从3D玻璃到蓝宝石,再拓展到精密陶瓷、精密金属等领域,通过垂直整合,蓝思科技已经具备了ODM、模组、结构件生产制造能力,产品覆盖了智能手机、平板电脑、笔记本电脑、智能穿戴设备、智能汽车、智能家居等品类,产能规模优势十分明显。

在深耕消费电子的同时,蓝思科技还向新能源汽车、智能可穿戴、光伏新能源等领域横向延伸。在新能源汽车领域,蓝思科技产品包括中控屏、仪表盘组件、B柱组件、充电桩等。数据显示,蓝思科技2022年第三季度新能源汽车业务收入同比增长超八成,前三季度同比增长超六成,产能加速放量的趋势十分明显。

从消费电子领域,到汽车电子产业链,这家消费电子零组件巨头正打造高质量的全方位智能制造平台!那么,蓝思科技的质地到底如何呢?让我们从财报中一窥究竟。

一、公司的研发实力

截止到今年上半年,蓝思科技的研发费用率提升至阶段新高,达到6.91%,在行业内处于前列水平。

作为一家依靠创新驱动的高端智能制造龙头公司,在快速打样及量产能力,以及专用设备自主研发方面,蓝思科技的技术实力,已达到消费电子和智能汽车产品制造业的行业全球领先水平。

一方面,蓝思科技打破了原有研发模式,通过与客户建立联合研发实验室,这些客户囊括了手机及汽车行业的客户,包括苹果、华为、vivo、OPPO、小米等,使蓝思科技能够提前深度参与到客户新项目开发及量产。另一方面,蓝思科技持续巩固自有研发创新优势,通过产品研发和工艺技术方面持续的研发投入,引领材料、工艺方面的革新,保持公司的竞争地位。

得益于领先的技术实力,从2000年左右至今,蓝思科技一直与不同时期的全球消费电子龙头客户深度战略合作,例如摩托罗拉、诺基亚、苹果等,均成为各大客户的一级核心供应商,沉淀了深厚的核心优势,也充分享受了消费电子行业各个周期发展的红利。

此外,蓝思科技也非常注重智能制造技术的研发,以提升整体运营能力,其中最值得关注是蓝思智能、蓝思集成在工业机器人(硬件)、工业互联网(软件)方面的持续突破。

随着近年来蓝思科技不断加大对科技研发费用投入,专利产出效益持续增长,其中在3D玻璃、蓝宝石面板、陶瓷面板等新兴领域专利数居于行业前列,几乎覆盖了相关材料加工的通用工艺,创新驱动成效相当显著。

可以说,在打造全方位智能制造平台方面,蓝思科技是名副其实的创新龙头。

长期来看,持续的研发投入,无论是在收入端还是成本端,都将给蓝思科技带来较好的投资回报。

二、公司的现金流

1、货币资金及现金流

蓝思科技的经营活动相当不错,可以创造与业务规模匹配的、持续健康增长的现金流。

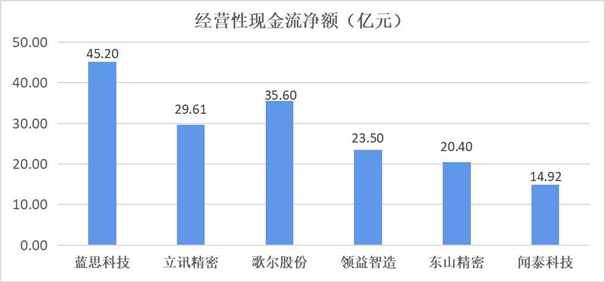

数据显示,蓝思科技的资金储备很充裕,经营活动现金流净额也相当不错,这表明蓝思科技的经营非常稳健,且均高于当年的净利润。比如,2021年经营性现金流净额为60.39亿元,为同期净利润的近3倍。

与净利润相比,企业的经营活动现金流更能反映真实的经营成果。对比了消费电子领域上市公司的数据后发现,今年前三季度,行业平均经营性现金流净额为27.80亿元,而蓝思科技的经营性现金流净额为45.20亿元,位居行业前列,远超同行业其他公司。

消费电子行业经营性现金流净额

值得注意的一点,为进一步扩大在新能源汽车、智能可穿戴等领域的布局,蓝思科技已领先同行业其他公司,提前做好了应对,在过去一两年内进行了新一轮的资本投入,比如黄花园区大屏车载项目、黄花园区可穿戴项目、湘潭园区整机组装项目等,这些目前均是高景气的赛道。

也就是说,即使过去两年,蓝思科技在大手笔投入新能源汽车、智能可穿戴等新业务,依然能保持充裕的现金储备及现金流入。可以预见,从2023年开始,蓝思科技资本投入的高峰过去后,稳稳的消费电子的主业+加速放量的新业务,蓝思科技作为行业龙头的爆发力绝对会是惊人的。

随着新园区陆续投入运营,订单、产能持续释放,蓝思科技的经营性现金流将快速增长,并带动利润稳步提升。

2、应收账款

应收账款账龄几乎都在1年内,过往坏账率较小,周转率也比较稳定,整体波动不大,表明公司经营稳健,所开发客户整体质量较高。

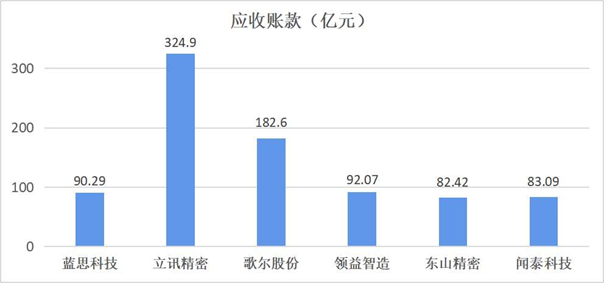

对比前三季度的应收账款发现,蓝思科技该项数据为90.29亿元,处在同行业公司较低的水平,这也从侧面印证了公司现金流的健康状况。相比较,同期立讯精密的应收账款则高达324.9亿元。

消费电子行业应收账款

3、营业收入和利润含金量

营业收入含金量=销售商品、提供劳务收到的现金/营业收入,净利润含金量=经营活动产生的现金流量净额+取得投资收益收到的现金-财务费用,这两个指标反映了一家公司的营业收入质量、净利润质量。

可以看到,蓝思科技的营业收入的含金量高,而且很稳,利润的含金量更高,这表明蓝思科技的营业收入转化为现金的能力不错,公司造血能力很强。

三、公司的盈利能力

1、营业收入和毛利率

近6年来的营业收入复合增速还不错,超过了24%。为拓展新的业绩增长点,在传统消费电子业务之外,蓝思科技也积极拓展新能源汽车、智能可穿戴业务。

数据显示,蓝思科技2022年第三季度新能源汽车业务收入同比增长超八成,前三季度同比增长超六成,产能加速放量的趋势十分明显;在AR、VR方面,蓝思科技与几大头部的客户有合作,目前主要做结构件,包括金属、塑胶、玻璃镜片以及光学模组,如果AR、VR市场启动爆发的话,将会有很好的增长。

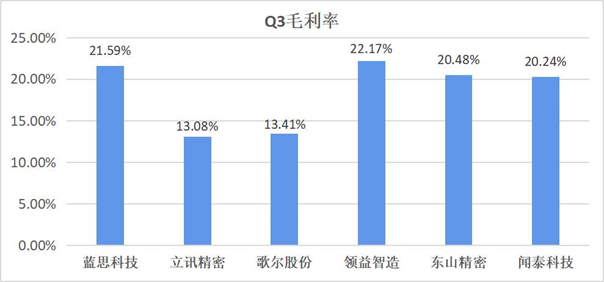

毛利率这块,20%左右的毛利率在行业内已算不错。数据对比可以看到,蓝思科技第三季度的毛利率为21.59%,在同行业公司里处在上游水平。需留意的是,纯组装业务的立讯精密毛利率已走低至13.08%。

消费电子行业2022年三季度毛利率

事实上,随着近几个季度业绩不断改善,蓝思科技今年第三季度扣非净利润超过10亿元,同比大增36.79%,内生性盈利能力开始发力,内生造血能力和抗风险能力持续增强,毛利率也在稳步回升。

作为一家大体量的“智造”龙头公司,通过提升精益化管理的水平,提高产线自动化水平从而降低人工成本,对现有工厂园区进行必要的整合等措施,蓝思科技的毛利率必将持续提升。

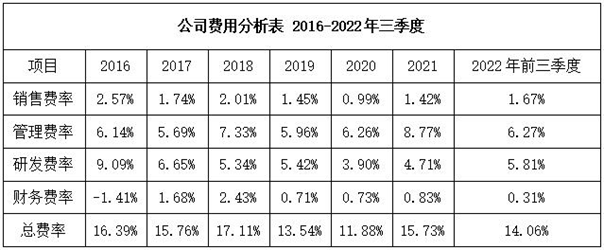

2、费用分析

刨掉研发费用这一项,蓝思科技在费用管控方面成效显著。

数据显示,2022年前三季度,管理费用为19.79亿元,同比降28.13%;财务费用为0.96亿元,同比降71.14%。在第三季度销售费用、管理费用、财务费用等均得到较好控制,四项费用合计12.68 亿元,环比节约 17.91%,同比节约 41.49%。

很显然,通过优化管理,相关费用已得到了有效的控制。

3、ROE分析

ROE出现了一些波动,与2018年时的情形有些类似。

受宏观大环境的影响,蓝思科技已经调整了一段时间,相比同行业其他公司,蓝思科技调整的更早。可以预见,作为视窗防护玻璃领域的全球龙头,蓝思科技也将率先迎来启动。

四、公司的资产质量

1、债务结构

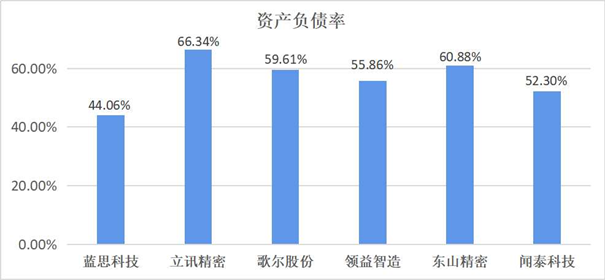

整体来看,蓝思科技的负债率不高,目前已降至44%左右。

翻阅同行业公司的数据,截止今年三季度末,消费电子领域19家A股上市公司的平均资产负债率是51.86%,蓝思科技44.06%的资产负债率远低于行业平均水平。而同行业公司立讯精密的资产负债率为66.34%,远超行业均值。

消费电子行业资产负债率

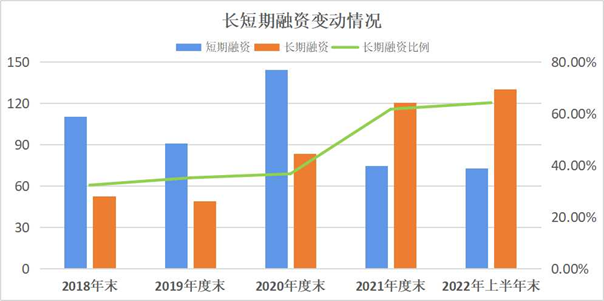

与此同时,从2020年开始,蓝思科技的短期负债数额持续下降,自2018年以来年均下降超10.7亿元;长期融资比例持续提升,年均增加超过9个百分点,截止2022年上半年末该数值为64.21%。

很明显,蓝思科技在主动优化长短期负债结构,使得短期偿债能力明显提升,公司用于长期经营所需的资金得到有效补充。

蓝思科技长短期融资变动情况

现金流量利息保障倍数,是指经营性现金净流量为利息费用的倍数。目前,蓝思科技现金流量利息保障倍数达12.24,可以说,在整个行业里,都是领先的健康水平。

一句话,蓝思科技的财务风险很低。

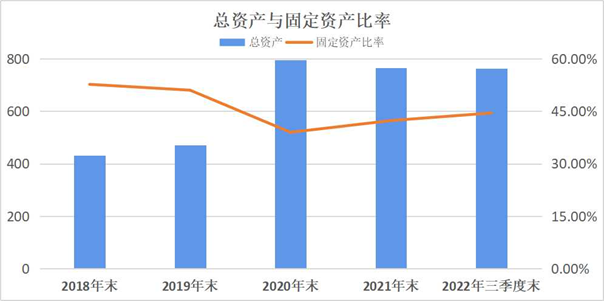

2、固定资产

固定资产虽然一路上涨,但周转率比较稳定。

同时,固定资产比率(固定资产/总资产)却稳步降低。近几年,蓝思科技的固定资产比率由2018年末的52.69%降至今年三季度末的42.32%,下降幅度超过10%。

这表明蓝思科技不是盲目扩产,而是按照规划情况有序投资,也表明了公司的经营情况比较扎实。

蓝思科技总资产与固定资产比率情况

从2003年至今,蓝思科技一直坚守视窗防护玻璃产品的主业,实现了盈利和收入高速增长。与此同时,蓝思科技已领先同行业其他公司,布局了新能源汽车、AR/VR智能可穿戴等领域,不断拓展新的业绩增长点。这表明,蓝思科技在资产规模实现扩张的同时,盈利能力加速提升,资产质量也在持续优化。

公司2020年收购可胜泰州与可利泰州产生了29.70亿元的商誉,目前已合并成蓝思精密(泰州)公司。2022年上半年,蓝思精密(泰州)公司的营收为56.76亿元,净利润为7161.30万元。

8月底,蓝思科技披露的投资者活动关系记录表显示,今年泰州增加了多个项目、多个客户,还有产品品类也进一步丰富。目前,泰州园区新老项目交付状况较好,份额也有一些提升,客户的满意度比较高,跟新客户的业务合作也在推进。

从这些情况来看,相关商誉减值的风险并没有外界担忧的那么严重。

五、小结

从消费电子领域,到汽车电子产业链,蓝思科技通过积极创新,打造全方位的智能制造平台。

从技术实力来看,蓝思科技已达到消费电子和智能汽车产品制造业的全球领先水平。在公司经营层面,蓝思科技在新能源汽车、智能可穿戴领域的布局,已大幅领先同行业公司。而在财务层面,公司的资产负债率远低于同行业平均水平,财务状况十分稳健;公司的盈利能力、经营性现金流情况,正逐季改善,内生性盈利能力将持续增强。

目前,蓝思科技已经形成“零部件+模组+整机组装”新格局。在主业稳打稳扎的同时,蓝思科技提前布局了包括新能源汽车、智能可穿戴、光伏新能源等领域,在这些高景气赛道已占得先机。从2023年开始,随着新园区陆续投入运营,订单、产能加速释放,蓝思科技的营业收入有望再上一个台阶。

凭借在智能制造方面的强大技术实力,以及提前布局带来的产能加速扩张、精细化管理促进内部降本增效,蓝思科技的新一轮成长值得期待!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK