巨头在AR的折戟和再战_创事记_新浪科技_新浪网

source link: https://tech.sina.com.cn/csj/2022-11-07/doc-imqqsmrp5282270.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

巨头在AR的折戟和再战

欢迎关注“新浪科技”的微信订阅号:techsina

文/张志伟 马冰莹 叶蕾

来源/远川科技评论(ID:kechuangych)

科技圈对于AR/VR,可谓是“爱恨交加”,在一次次失望中寻找希望。

爱之深显而易见,自1968年起,探索就没有停止。这一年,美国计算机图形学之父Ivan Sutherland 率队开发了一套“头戴式三维显示器”,成为AR眼镜的先驱。这套设备过于笨重,需要悬挂在天花板上,用户也必须被绑在设备上以稳定地观看立方体图像,以至于它被戏称为“达摩克利斯之剑”,可远观不可亵玩焉。

随后,谷歌、微软、脸书、苹果等海外巨头,字节、华为、小米等国内大佬,以及一批批创业者都纷纷涌入,前赴后继、推动AR/VR进入日常生活。就连“真还传”的老罗,也高调宣布再次创业,进军AR领域,而且还获得了美团等公司的投资、看好。

不仅创业者看好,政府也在频频送春风。11月1日,工信部、教育部等五部门也发文“到2026年,虚拟现实产业超过3500亿元、终端销量超过2500万台”。

但AR/VR也着实令人“恨之切”。五十多年过去了,依然没有形成具有吸引力的消费级产品,倒闭的公司、失意的创业者,比比皆是。

哪怕脸书更名为Meta,高调表示all in “元宇宙”,但AR/VR产品销量却也颇为惨淡,元宇宙部门两年亏损近200亿美元。这个进展令投资人不满,某长期股东表态:希望限制对现实实验室(Reality Labs)的投资。不满意的投资人用脚投票,10月27日股价暴跌20%,创下六年新低,市值只有高点的1/4。

AR到底有什么魔力,让巨头们迷恋?当下的AR领域有什么变化,迎来爆发窗口了吗?为什么值得政策大力鼓励,会带来什么?

为什么大厂都要做AR?

2021年,Meta几乎凭一己之力,把"元宇宙"大旗摇遍全世界,也把沉寂多年的AR/VR设备又高调带回大众视野。此时距第一款消费级AR设备Google glass发布已经过去十年。而这期间,微软、苹果等巨头也不断尝试。不同姿势、不同目的。

对Meta而言,与其说,AR/VR是下一代终端,是元宇宙的入口;不如说是摆脱苹果与安卓平台“卡脖子”的机会。

Meta还叫Facebook的时候,广告投放业务是生命线,贡献了超过90%的收入。但2021年遭遇“背叛”。

这一年,苹果更新了IDFA(广告主标识符 )隐私政策,这导致广告主们无法再跟踪用户ID从而进行画像分析,也就会降低广告投送的精准度。没有数据,数字广告行业的根基就大幅动摇。祸不单行,随后,谷歌也宣布将在未来几年内调整隐私政策。昔日合作伙伴纷纷扎起了栅栏。

与此同时,在社交媒体领域,Facebook也面临巨大的竞争。

Tik Tok在海外的异军突起带走了Meta旗下老牌社交平台Ins、Facebook的大量流量;而Snapchat依靠别具特色的“阅后即焚”也在抢Facebook的地盘。

社交媒体服务业务,后有“背叛”,前有“抢饭”,于是,扎克伯克不得不考虑“换赛道”,all in 元宇宙正式开启。为了表决心,换名字是必须的,Meta随之而来。

就元宇宙入口而言,不论是技术难度相对更低、应用场景更为固定的VR,还是具备更多可能性的AR,Meta均有布局。先是砸下重金力推VR,刚进入2021年就给旗下的虚拟现实部门Reality Labs花费超100亿美元。再是分两条路径切入AR:先健全功能和先做好外形。

前者即是代号Nazare的项目,在最新发布策略中将作为演示机推广,主要面向开发者,旨在积累AR内容生态[1]。后者则是与欧洲眼镜巨头、雷朋母公司EssilorLuxottica的合作项目,目前已推出可以拍摄、播放音乐、接打电话的智能眼镜Ray-Ban Stories,并将在AR方向进一步拓展[2]。

关于未来产品更具体的构想,Meta科学家认为,AR终端应在目前眼镜大小的体积上,实现全天续航和更优的视觉效果。但骨感的现实却是,Meta元宇宙平台中粗糙的动画备受群嘲,投资人也多持质疑反对态度。连相对成熟的VR都不被看好,遥远的AR业务更是前路堪忧了。

谷歌对AR的探索,则是延续了“极客范儿”。

2012年,谷歌X实验室发布了震撼众人的Google Glass,该项目的发起人Babak Parviz,在2013年参加斯坦福大学Hot Chips工程大会时,给这款产品提出了两点愿景:形象化的通讯设备,和能够更快速地访问各类信息[3]。

作为先驱,Google Glass承担了许多期待。但遗憾的是这款产品正式发售后,也因为高昂的价格、平凡的体验、和用户隐私问题等风评一般,但谷歌仍依托安卓系统的开源优势,在硬件之外默默建设着AR产业。

为什么谷歌还要坚持?某种意义上而言,也是“不得不”:如果说作为平台的谷歌卡住了Meta的脖子,那么作为终端的硬件,就是谷歌被苹果卡住的脖子。

据外媒报道,从2014年起,谷歌便开始向苹果缴纳一笔巨额“保护费”,以确保自己的默认搜索引擎地位,从而保障广告收入。这笔费用在短短六年间便从10亿涨到了80-120亿美元,贡献了苹果年利润的14%-21%[4]。

虽说两家巨头在搜索引擎业务方面“合作”多年,甚至共同面对过垄断质疑,但在“下一代终端”这样巨大的诱惑面前,各谋发展也是情理之中的选择。

2017年,谷歌对标苹果的ARKit,发布AR应用程序开发平台ARCore,通过为开发者提供工具支持,丰富安卓系统内的AR内容生态。该平台支持开发者通过运动跟踪、环境理解和光估测等技术,快速开发相关AR应用。在安卓系统的优势加持下,ARCore快速触及了大量开发者和用户,截至2020年底该框架的累计安装次数已达10亿次[5]。

而到了今年,谷歌更是“在哪儿跌倒,就在哪儿爬起来”。在五个月前的谷歌全球I/O开发者大会,谷歌再次发布新款AR眼镜,主打实时语音转文字与翻译功能,可以在真实世界中给对话“加字幕”。除此之外,也准备在加拿大测试AR导航功能的实际效果[6]。

软硬结合战略,谷歌不只是想延续手机时代安卓的辉煌,更是要把硬件抢回来,和苹果平起平坐。

微软作为操作系统老牌巨头,一直想摆脱“老了”的质疑,不断试新:收购诺基亚、进军AR、转型云、收购Linkedin等等。AR只是众多新尝试中的一员。

谈及微软在AR产业的故事,无法绕开2015年发布的产品HoloLens,更无法绕开团队中的“灵魂人物”:亚历克斯·基普曼(Alex Kipman)。基普曼自2001年毕业后便加入了微软,一做就是20年之久,流转于Visual Studio,Windows和Xbox部门,主导了体感外设产品Kinect和AR产品HoloLens的研发。

从所属部门不难看出,微软的AR之路最初带有浓厚的游戏基因,设备的整体定位也偏消费类产品。

但矛盾也正出现在这里。更务实的其他高管们认为,to B场景和美国军方才是应该继续加注的方向。毕竟,一款真正AR产品开发所需的金钱和人力成本投入远超微软预期,而过于超前的产品形态又无法在短期内走向消费市场变现。

2022年5月,微软还宣布,川崎成为公司“工业元宇宙”业务客户,员工将佩戴HoloLens 增强现实来工作;结果6月,HoloLens灵魂人物基普曼就宣布离开微软,HoloLens团队也将被“软硬解耦”,硬件并入Windows+Devices部门,软件小组加入Experiences+Devices部门,彻底转向更能推动增长的企业应用[7]。

基普曼的离开,也有职场其他原因。但不得不说,微软的AR业务,理想败给现实。尤其公司云业务快速发展,已经让微软摆脱了“老”的面貌。AR的探索,也就可以再缓一缓,以一种自己更为熟知的路径,依靠横向技术能力挣钱。

巨头们各有目的,也不断砸钱,那么AR领域发生了什么变化吗?

现在和过去有什么不一样?

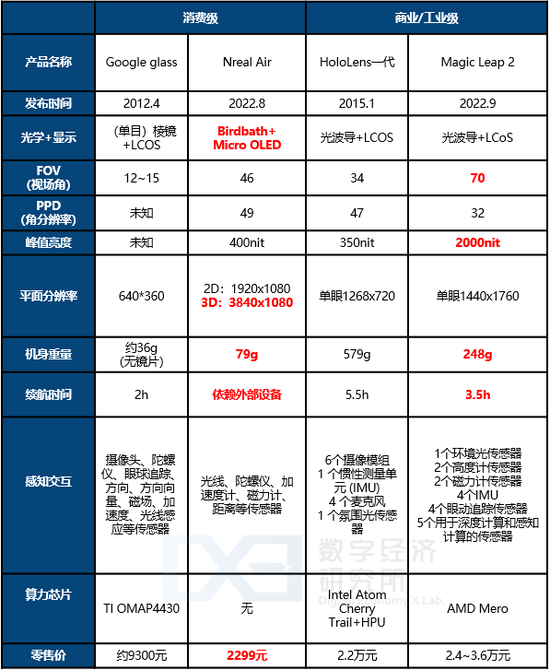

AR这些年有什么变化呢?先用数字来说话。

消费级领域,国内初创企业太若科技、灵伴科技、影目科技等近年发布会频频,我们可以用Nreal新品与消费级鼻祖Google glass作对照;在商业/工业级领域,我们使用国外独角兽Magic Leap新品与初代Hololens对照。

在价格敏感的消费级市场,AR的价格实现了大幅下降。国内企业普遍对标中低端手机,选择2000-3000元的“尝鲜”价格区间,提高了受众度,并且普遍采用Micro OLED配合Birdbath光学方案,争取在这个价位段提供更高对比度、高分辨率、广色域的优秀画质。

但从效果来看, 虽然Nreal Air用了四分之一的价格,实现了数倍于Google glass的显示效果,但依然无法实现工业级HoloLens那样的交互体验。

原因自然是消费级在性能和重量、成本之间的平衡。受限于SoC、传感器等芯片能耗比、以及锂电池能量密度,这些低于100g的轻量级眼镜,无法兼得鱼和熊掌。因此为了保证佩戴舒适度,厂商们达成一致主攻重量和显示,让眼镜充当手机、电脑的近眼显示屏,回避了算力和续航的难题。

在功能大于体验的商业市场,体验在大幅提升。比如Magic Leap 2,摆脱了价格约束,可以在全功能方面持续发力。首先是优化光波导方案使视场角和亮度大幅提升,可以适应更复杂多样的生产作业环境,其次添加大量传感器单元、定制化算力芯片,提供范围更广、更精确的环境感知与人机交互能力。

但遗憾的是,工业级依然面临续航和性能之间的难题。功能越多、能耗也越多,电池能量密度没有大幅提升的情况下,增加重量成为必然选择。而过重,又会降低体验。

最后,不论是消费级的Nreal还是工业级的Magic Leap,应用生态都依旧贫瘠。关于与物理世界进行交互与信息增强的内容,尤其稀少。现阶段消费市场主要利用手机与电脑软件的内容移植,而商业市场则依赖眼镜公司针对特定业务场景定制开发的能力。

总结来看,就是技术在发展,但需求也在提升。AR眼镜,无论在消费级、还是工业级,总还是电池不够用、功能不好用。

未来有什么期待?

谈起AR,最值得期待的就是苹果了。

苹果入局AR可以从2006年申请AR/VR领域的相关专利算起。而传闻已久的代号N301的MR头显项目,也早在2015年就已经立项。虽然这几年也并没有什么大战果,但考虑到苹果以往的创新能力、以及对消费者极强的号召力,因此,AR领域的未来,也依然可以期待苹果带来改变。比如在感知、交互、软件、算力等方面带来突破。

感知:AR眼镜提供关联信息的前提。当前行业普遍采用即时定位与地图构建(SLAM)算法为机器赋予感知能力,SLAM算法的实现依靠于摄像头或激光雷达等传感器,其中激光雷达是现阶段AR眼镜应用高精度SLAM的隐藏绊脚石。

激光雷达本是为SLAM算法提供深度信息的关键角色,但受限于体积与重量的限制,普遍应用于机器人、智能汽车、军事装备等领域。

苹果2017年开始借助美国先进制造业基金,分两批投资VCSEL光芯片企业Finisar 8亿美金,在该激光雷达的关键领域占据一席之地,并在单光子学分二极管(SPAD)、时间管理电路(皮秒级)等细分领域持续研发、申请专利。

最终从iPhone 12开始,每一代iPhone都搭载高度集成化的Lidar模组,为用户拍照提供更快地对焦,为AR内容开发者提供可适配的硬件设备,也为未来AR眼镜实现高精度SLAM算法打好硬件基础。

交互:现在终端公司面临的全新问题。满足隐私需求的长时间佩戴与高效交互是一组矛盾。目前行业找到的空间手势、手套、手机等遥控器、语音等方案,似乎都不是消费者认可的优秀答案。

2017年苹果提交了一款手指操控设备的专利,于Apple Watch S6开始应用,该专利使得手表可以利用手臂血管的位置,计算出手腕手指的活动,进而确认手势动作,做出相应的反馈。苹果手表项目VP Kevin Lynch称,苹果手表自第一代(2015年)就在考虑更丰富的交互形式,时间线的重叠似乎也验证了他的说法。

从眼镜的角度来看,肌肉操控可以摆脱“看见手”才可以交互的窘境,微动控制也让交互省时省力,添加了更多使用场景。但从使用者的角度看,手势等肌肉控制的精确度,多种交互方式的集成度,交互隐私的保护度等,是亟待提升的痛点领域。

软件:不同于手机、电脑等平面显示,AR眼镜需要更多的是三维信息的获取与展示,随之带来的是对现在软件开发工具与应用平台的变革。

苹果在AR软件生态领域尽可能地发挥着其软件垂直一体化的优势,构建AR内容全流程开发体系。

对于开发者,可以通过ARKit调用苹果设备所有感知信息,并使用其空间位置、环境光、遮挡等方面的辅助计算功能;对于专业创作者,可以利用RealityKit的三维建模与仿真功能,渲染可互动的虚拟物体;对于普通创作者,可以在Object Capture与Reality Composer中创造或寻找合适的预设模型,进行简单的模型制作。

苹果将以上所有AR内容文件统一为独创的“USDZ”格式,一方面,通过抢先制定标准,固化既有的开发与创作生态优势,减少开发资源向其他平台流失;另一方面,“USDZ”格式文件在苹果系统里畅通无阻,可以通过多种浏览器、备忘录、邮件、信息等多种接口查看,为用户提供极大的便利。

凭借庞大的开发者与硬件设备用户基础,苹果在眼镜推出之前,在手机端逐渐构建起软件开发与应用反馈的良性循环,避免了未来的AR眼镜面临“先有鸡还是先有蛋”的难题。

算力:AR眼镜经常被对标手机,定位为下一个超级终端,加之更高清的显示、更多维的信息、更轻便的形态,未来可以被我们长时佩戴的AR眼镜,对算力与功耗比都提出了极高要求。

在移动端高端SoC芯片领域,全球基本形成苹果与高通的双雄局势,但稍微懂手机的朋友们都了解,从高通“骁龙”(又被戏称火龙)888开始,苹果的A系列芯片在性能与功耗比方面都遥遥领先。

但面对未来可能的即时感知运算、多维图像渲染与分析,CPU制程微缩带来的性能提升,并不是苹果最关心的地方。从A12芯片开始,苹果开始专注于深度学习能力的提升,研发Core ML框架智能分配人工智能任务,为CPU添加机器学习加速器,在之后的三年间完成了神经网络引擎(NE)速度20余倍的提升。

功耗比是苹果芯片传统优势领域,但面向桌面端的M系列芯片一经推出,依旧刷新了业界对于苹果芯片设计能力的认知,因为它创造了用低功耗高集成ARM架构SoC挑战高功耗X86架构CPU、GPU分立系统的壮举。

不可否认苹果感知交互的算法与应用仍在摸索,软件建模能力也刚起步,M1芯片的面积对于手机和眼镜过于庞大,但是苹果及其他产业链企业的努力,为AR世界未来十年的路添加了一些确定性。

尾声

人们关于AR的想象,最早可以追溯到1901年。《绿野仙踪》的作者在他另一部科幻小说《万能钥匙(The Master Key)》中描写了一副神奇的眼镜,能让佩戴者透过眼镜看到面前每个人的性格标记——好人显示G(代表good),坏人则是E(代表evil)。

显然,文学为AR赋予了终极哲学的问题。但现实的问题是,先制造出用户说“Good”的AR产品。而比起“堆料、跑分和炫技”,回到用户最终需求才是关键:好玩、有趣,也许都抵不上提升效率。

就像电脑替代纸、笔等等,大幅提升办公效率;从2G到5G,不只是数字变大,信息传递的丰富度、沟通的效率也在提升;电动车取代燃油车,生产效率的提升、能源利用效率提升,也是驱动力。扫地机器人的热销,也源自可以让人们可以更好利用时间,懒得更有效率。

遗憾的是,AR也许还需要摸索很久;幸运的是,除了AR/VR,似乎也并没有其他产品可以担当“下一代消费级产品”的重任、元宇宙的入口了。虽然在投资圈流行一句话“这是比烂的时代”,但是在AR领域,依然是追求“Good”的未来。

Recommend

-

47

2017新浪科技创事记年度作者榜单公布!

-

22

2019新浪科技创事记年度作者榜单公布!

-

9

灰产与闲鱼的“猫鼠游戏” 2022-05-11 21:58:15...

-

13

苹果踢走京东方了吗? 2022-05-10 15:21:00...

-

6

当“果链”不再是金饭碗 2022-05-13 20:57:19...

-

8

张一鸣“消失”这一年 2022-05-23 18:17:56...

-

5

“蔚小理”补课供应链 2022-06-02 21:04:19...

-

6

蚂蚁请来铁娘子 2022-06-07 17:16:05...

-

3

云从难逃商汤命 2022-06-08 20:48:23...

-

6

车企的尽头是卖保险

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK