杀死那个超级细菌

source link: https://www.36kr.com/p/1987147634812163

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

真的有一天,会出现一个人类无法控制的超级耐药菌吗?

人类与细菌斗争了数十年,抗生素的发现和使用挽救了无数生命。但随着全世界抗生素耐药性攀升到高危水平,“超级细菌”已并非耸人听闻。如今一场全球危机已经迫在眉睫。

全球多数国家,早已为此亮起“红灯”。近日,中国国家卫生健康委、国家医保局、国家药监局等十三个部门就联合发布了《遏制微生物耐药国家行动计划(2022-2025 年)》,明确对于耐药感染预防、诊断和治疗相关临床急需的新药、疫苗、创新医疗器械等,依程序优先审评审批。

将遏制微生物耐药上升至国家行动计划,足见中国应对这场危机的决心。背后触目惊心的事实是,自上世纪80年代以后,人类已有30余年未曾出现新机理抗生素;而另一边,在与抗生素斗争中存活下来的耐药菌正日益壮大。

真的有一天,会出现一个人类无法控制的超级耐药菌吗?科学家们正在努力阻止这一情况的出现。只是,研发成功率低、制造成本高以及审批过程漫长等因素,包括开发肿瘤药抢了风头,让不少大型制药企业离开了这一市场,留下中小企业仍在突破。

严峻的研发环境和市场,亟需来自国家层面的顶级助力。随着《遏制微生物耐药国家行动计划(2022-2025 年)》开展,抗菌药市场有望迎来新的变革,中国市场又将有哪些企业获益?

01 人类与细菌的斗争,要以耐药收尾吗?

提起抗菌药物,最先想到的不外乎是大名鼎鼎的青霉素。

作为人类发现的第一种抗生素,它的诞生多少有些偶然。1928年,英国细菌学家亚历山大·弗莱明在培养金黄色葡萄球菌时,因为外出度假,忘记了在实验室培养的细菌。3周后,等他回到实验室,发现在金黄色葡萄球菌的培养基中长出了一团青绿色霉菌,这个“不速之客”就是后来在二战中发挥“救命神药”作用的青霉素。

自此,青霉素打响了人类对抗细菌第一枪,20世纪也迎来了它的“抗生素黄金时代”。随后几十年里,链霉素、氯霉素、最早的广谱抗生素西环素、被称为抗生素的最后武器的万古霉素相继诞生,单从这点看,人类似乎在斗争中占据了上风。

1948年,一位细菌学家曾利用革兰氏染色法将细菌分成了两大类,分别为革兰氏阳性菌(G+)和革兰氏阴性菌(G-)。其中,革兰氏阳性菌涵盖的常见菌种有葡萄球菌、链球菌、肺炎双球菌、李斯特菌、炭疽杆菌、白喉杆菌、破伤风杆菌等。革兰氏阴性菌则有大肠杆菌、沙门氏菌、志贺氏菌,布氏杆菌等。

我们耳熟能详的青霉素、氯唑西林和红霉素都足以覆盖90%的革兰氏阳性感染。而在大量使用抗生素时,留下的阴性菌更难对付。有业内专家坦言,一开始阳性菌和阴性菌的比列几乎是平衡的,但近年来阳性菌已经愈发减少,出现了比列失衡。原因在于“阳性菌好杀,阴性菌不好杀,会产生各种办法耐药。”

青霉素的发现者弗莱明也早有预感会有耐药细菌的出现。果不其然,一种又一种抗生素诞生时,耐药菌也正不断出现,而且速度在加快。青霉素出现的20年后,耐药细菌才横空出世;红霉素也要诞生15年后,耐药的链球菌才出现;但四环霉素上市一年后,就出现了它的耐药菌志贺菌,此款细菌正是难以杀死的一类革兰氏阴性菌。

从根本原因来看,一些狡猾的细菌在抗生素浓度不足时生存了下来。例如革兰氏阴性菌就有坚硬的保护外壳,可以抵抗抗生素。

更可怕的是,细菌有其秘密武器——灭活酶,即消灭抗生素。这类酶包含很多成员,其中β-内酰胺酶家族成员最多,迄今为止已超过300种,而它的作用机制就是打开β-内酰胺类抗生素的β-内酰胺环,从而使抗生素失效。反之,只要抑制了这种酶发挥作用,就能做到消灭细菌。

现在,超广谱β-内酰胺酶(ESBLs)、头孢菌素酶、金属酶等的出现,都让青霉素、头孢菌素这些β-内酰胺类抗生素的治疗效果越来越差。尤其是威力最强的β-内酰胺酶——金属酶,几乎能够破坏所有的β-内酰胺类抗生素。而在2009年,产NDM-1金属酶这一超级细菌被发现,更是让全球“谈菌色变”。

抗生素与细菌的斗争就是一场双方不断打怪升级的斗争。而新药研发便是通过不断推出新一代的产品,解决原有产品的有效性和安全性。1983年,多糖疫苗的出现,也给人类对抗细菌提供了曙光。

但相较于上世纪层出不穷的抗菌药物,人类的研发速度显然已经跟不上细菌耐药的速度,现有的抗生素已无法满足治疗需求。

02 新型抗生素市场的浮沉

到了21世纪初,这一情况似乎更加糟糕,全球都进入了抗生素药物研发的瓶颈期。以致于一业内人士有些无奈地感慨,“我们知道是什么菌,但是很少有药可用。”

一组数据显示,1983年至1997年间,FDA批准了40种抗生素,而1998至2011年3月,批准的数量骤降至14种。美国全球生物技术工业组织(BIO)前不久的一份报告也指出,FDA批准的抗生素药物超过82%都是在2000年之前批准的,而在过去的35年中,只有一种新型抗生素获得了监管机构的批准。

抗生素药物开发速度放缓,是多重因素导致的:一是易于发现的靶点和先导物明显减少,可摘的果实不多;二是制药行业的热点转移到别处,如肿瘤;三是监管审批趋严。

与其他药物一样,抗生素的开发需要花费10年有余,耗资10亿美元,但不同的是,多数抗生素新药在上市后的平均两三年就会出现耐药性。别的药物是“高投入,高回报”,而抗生素则是“高投入,低回报”,仅这一点就已经把相当部分企业挡住。

另一方面,近年来卫生专家都在呼吁减少抗生素使用。为了应对抗生素滥用,“限抗令”也在各国陆续执行。而监管方面又都采取谨慎态度——更高的临床试验要求和更慢的审批速度,极大增加了企业的开发成本。

抗生素研发的困难,全球都一样。2020年的新冠疫情,更是让原本就在收缩的抗生素市场规模再度受影响。有数据显示,美国2020年的抗菌药市场已经从76亿美元缩减至56亿美元。

前景黯淡,便有企业选择退出。2016年至2019年间,赛诺菲、诺华和阿斯利康等都提前退出了抗生素研发。但也有企业包括老牌选手辉瑞、罗氏、默沙东等以及各家初创企业选择攻坚新的方向。去年4月份,辉瑞还收购了Amplyx Pharmaceuticals,以进一步扩大其在抗感染领域的业务。

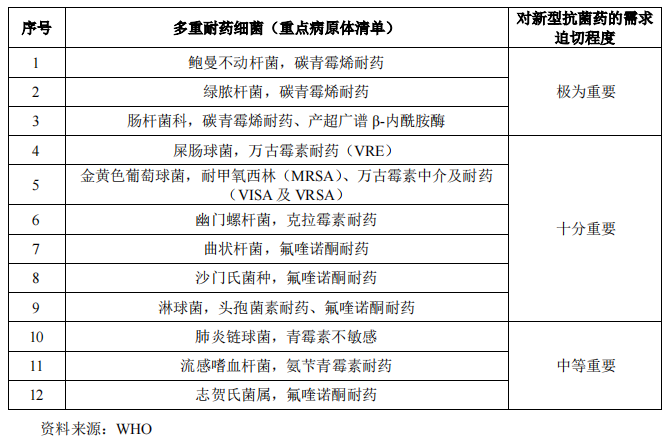

自2017年2月,世界卫生组织列出12种对人类产生最大威胁的多重耐药细菌后,该清单已成为新型抗菌药研发所针对的重点病原体清单。

图源自盟科药业招股书

针对这些重点病原体,眼下,全球在不同的开发阶段都有一些创新的产品管线。

被辉瑞收购的Amplyx,旗下便有一款抗真菌候选药物Fosmanogepix(APX001)。它是一款用于治疗侵袭性真菌感染的一线药物,包括具有高度耐药性的金假丝酵母菌、金假丝酵母菌。除了假丝酵母外,Fosmanogepix还被用于评估其他真菌感染,包括曲霉属、镰刀菌属和Scedosporium属。

β-内酰胺类抗生素和β-内酰胺酶抑制剂的复方制剂,因其杀菌活性强,疗效确切,安全性高,则成为了众多公司手中的香饽饽。各家药企都在通过改造不同的结构,以开发此类药物。

作为抗菌药中的大类,β—内酰胺类包括青霉素类、头孢菌素类、碳青霉烯类、含酶抑制剂的β—内酰胺类及单环酰胺类等。中国医药教育协会感染疾病专业委员会主任委员俞云松曾在一场活动上指出,如果能使它抗菌谱或抑菌谱更广,还是值得期待的,例如能覆盖NDM金属酶的Taniborbactam+cefepime和zidebactam+cefepime。

今年4月份刚完成C轮融资的Venatorx,其在研管线药物Cefepime-taniborbactam便被业内所看好,该管线主要治疗细菌性肺炎。

作为一家专注于开发抗生素的制药公司,Venatorx也在瞄准多重耐药菌开发药物。它的融资方囊括多家公共机构,包括美国国立卫生研究院、美国国家过敏和传染病研究所等。眼下,它已经与罗氏和珠峰制药等多家药企达成了合作。

03 中国市场谁受益?

回到中国市场,市场规模有些收缩,尤其是传统抗菌药市场还能撑多久,尚未可知,但并非所有的抗生素市场规模都在下降,大多数抗耐药菌的高效抗生素类(如多粘菌素B等)的市场需求如今正不断增长。抗生素市场结构变化的此消彼长间,有机构预计到2030年,中国抗菌药市场规模仍可超千亿元。

现下,随着《遏制微生物耐药国家行动计划(2022-2025 年)》发布,中国千亿抗生素市场也将迎来洗牌——该行动计划已经明确指出,要推动新型抗微生物药物、诊断工具、疫苗、抗微生物药物替代品等研发与转化应用,并加快临床急需新药和医疗器械产品上市。

目前,中国的新型抗微生物药物研发主要集中在多重耐药抗菌药市场,由多重耐药革兰阳性菌抗菌药市场和多重耐药革兰阴性菌抗菌药市场组成。

先看多重耐药革兰阳性菌抗菌药市场。盟科药业招股书显示,中美已获批共16个针对多重耐药革兰阳性菌感染的抗菌药,其中,美国共计12个,中国共计9个。而达巴万星、奥利万星、依拉环素等抗菌新药还未进入中国市场。

这些药物中,糖肽类和噁唑烷酮类抗菌药是目前临床上的主要治疗药物,包括万古霉素、利奈唑胺、替考拉宁、去甲万古霉素、达托霉素、康替唑胺和奥玛环素。目前市场上占据较高份额的为万古霉素和利奈唑胺,皆是成熟药物。

事实上,对顶级抗生素而言,中国过去几年万古霉素的用量一直在增加。海正药业也曾在公告中引用IMS的数据,透露2020年中国万古霉素销售额1.47亿美元,2021年上半年销售额达8669万美元。

而2021年,盟科药业的噁唑烷酮类抗菌药康替唑胺也在获批后不久就进了医保,可见是临床刚需。目前,中国上市的噁唑烷酮类抗菌药包括利奈唑胺、特地唑胺和康替唑胺。前两者分别来自辉瑞和默沙东。

其中,利奈唑胺由于专利过期,中国已有如豪森药业、正大天晴等16家药企的仿制药获批上市。特地唑胺则刚在中国获批不久,目前仍未有公开的销售数据。

除了已上市的产品,截至2021年年底,中国还有3款国产的治疗多重耐药革兰阳性菌感染管线处于开发中,包括盟科药业的MRX-4、金城医药的利他唑酮(这两类都属于噁唑烷酮类)以及仑胜医药的Lefamulin(截短侧耳素类),后者已经先在美国上市。

由于革兰阳性菌本身的特质,攻坚多重耐药抗菌药研发还是要比开发多重耐药革兰阴性菌抗菌药要容易些。革兰阴性菌的细胞壁结构与保护外膜,都给新药研发造成了极大壁垒。

盟科药业招股书显示,截至去年年底,中国只有4个治疗多重耐药革兰阴性菌感染的抗菌药处于临床阶段。其中,云顶新耀的依拉环素和VNRX-5133及再鼎医药的ETX2514SUL均是license-in,中国缺乏临床进展后期的国产产品管线。

而即便是最经典的多黏菌素类药物——该药在上世纪50年代就已上市,中国目前也仅有5款已上市的注射用多黏菌素类抗菌药,有两款还是在2021年才上市。

眼下,为解决传统多黏菌素类药物存在的问题,开发新一代多黏菌素类药物已是国际抗菌新药开发的热点。盟科药业在研的MRX-8便是一款抗阴性耐药菌的超级抗生素,但这一领域在全球都尚未能取得突破。

显然,现实不容乐观。

从研发角度来看,有数据显示近几十年来几乎所有投入市场的新型抗生素都是1980年代发现的抗生素药物类别的变体。世卫组织更是当头浇一盆冷水,表示目前正处于临床开发阶段的43种抗生素中没有一种能够充分解决世界上最危险细菌的耐药性问题。

从商业化的角度,“限抗令”让业界普遍悲观。除去一般抗生素,有些顶级抗生素药物也不一定会被立即投入使用,影响了利润。

好在这两年,美国、英国和瑞典为了保证投资、回报和利润,已经将目前按使用量付费的模式改为“订购”模式(“Netflix模式”)。

随着政策的重视和扶持,人类在这场“军备竞赛”中掌握主动权,或许还是有希望的。

参考资料:

1. 盟科药业招股书;

2. BIO:The State of Innovation in Antibacterial Therapeutics;

3. 沈建忠,张嵘著:《细菌与抗生素之战:一场肉眼看不见的战争》;

4. 全球技术地图:抗生素耐药性持续恶化,新抗生素的研发陷入困境;

5. WHO:全球缺少创新型抗生素助长了耐药性的出现和蔓延

本文来自微信公众号“亿欧健谈”(ID:EO-Healthcare),作者:林怡龄,编辑:刘聪,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK