动力电池冬天提前来了?中创新航上市首月跌46%

source link: https://finance.sina.com.cn/tech/it/2022-11-03/doc-imqmmthc3194119.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

动力电池冬天提前来了?中创新航上市首月跌46%|中创新航_新浪科技_新浪网

文|郑灿城 编辑|彭孝秋

来源:36氪

谁也没想到,争分夺秒成为“港股动力电池第一股”的中创新航,上市不仅破发还在一个月内跌了近50%,从发行价38港元跌到20.55港元。

目前这个股价,意味着2021年8月入场的一波投资机构(融资额120亿)已经亏损过半。更早的一波在2020年底入场的投资机构成本在10.95元人民币,这个价格看似在安全线之上,实则并不安全。

因为中创新航上市后并不起量,换句话说,股价的支撑并不强,只要有卖单就很容易应声下跌;港交所数据显示,顶级投行摩根大通对中创新航H股持股比例从13.1%减少至3.98%;虽然其又在10月24日增持至8.48%,但在随后的两天又进一步减持至1.84%。

然而这并没有直接影响股价,减持前后中创新航股价依然在34港元左右徘徊,但到了10月27日(摩根大通减持的第二天),中创新航最大的客户广汽埃安宣布自己做电池,中创新航股价才重挫35%,收跌21.3港元。

成也广汽,“败”也广汽

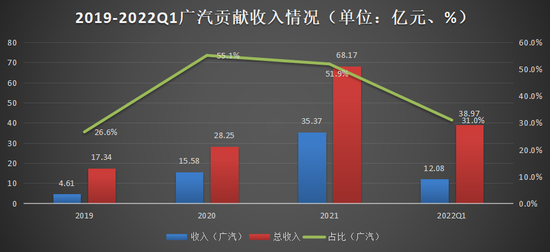

2019-2022年Q1(H1数据未披露),中创新航的收入分别为17.3亿元、28.2亿元、68.2亿元和39.0亿元,后三年分别对应同比增长63.0%、141.3%和266.5%。

这样的成绩离不开关键先生广汽集团,二者可谓深度绑定。2020年底广汽集团旗下投资机构广祺瑞电就参与了中创新航的第一轮外部融资,投资金额高达7亿元;业务上,2019年-2022年Q1,广汽埃安对中创新航的收入贡献占比分别为26.6%、55.1%、51.9%和31.0%;中创新航在广汽集团中的渗透率分别为34.4%、61.6%、65.9%和44.0%。

看似势头迅猛,但广汽贡献的占比却有所下降。从绝对数字来看,不管是中创新航自身的收入水平,还是广汽对中创新航的收入贡献都有所增加,占比的减小说明中创新航其他客户贡献的收入增速更高,同时也说明广汽对中创新航的依赖有减小的趋势。

事实上,广汽一直在追求供应链稳定。自2018年新能源车加速渗透以来,电池供应严重不足,广汽就扶持了当时的二供中创新航。

起量后宁德时代依然是广汽的主要供应商。广汽有三个主要供应商,分别为宁德时代、中创新航和孚能科技。2021年三者对广汽的渗透率分别为13.4%、68.5%和18.0%,这个比例在2022年1-8月变为42.9%、43.8%和13.3%。中创新航和孚能科技渗透率下降,宁德时代渗透率上升。

在这个过程中,广汽也积累了许多技术know-how。比如中创新航的主要产品弹匣电池,就是广汽埃安和中创新航共同研发的产品,后者是行业内首个通过针刺不起火试验的三元电池。

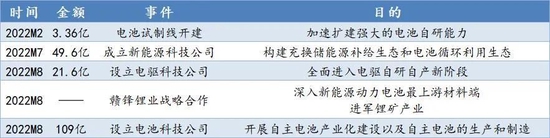

然而,最稳定的供应还得是自己做,所以广汽在2022年终于开始了自主产业化布局,有关电池的动作不断。

2022年2月开建了电池试制线;2022年7月构建电池循环生态;2022年8月宣布和头部的锂供应商赣锋锂业达成战略合作,打通上游原材料供应;随后斥资109亿成立了电池科技公司,目标是为了实现自主供应动力电池。

根据公司公告,广汽将在2022年底建成自主电池中试产线,随后两年实现量产10-15GWh(相当于中创新航2021年的产能),并于2025年形成自主产能,最终摆脱外部供应商。

第二、三大客户自身面临挑战

除广汽之外,中创新航的主要客户还有小鹏汽车(27.4%)、零跑汽车(12.1%)、华霆动力(8.5%)和长安汽车(6.8%)。注:括号内为2022年Q1贡献收入占比,华霆动力下游客户包括上汽通用五菱、云度新能源和江淮汽车。

其中,小鹏汽车今年的销量一路下滑,最新的10月份数据,小鹏汽车交付量为5101辆,同比减少49.7%,环比减少39.8%,已经开始掉队;零跑汽车销量猛增,但毛利率却还是负的。

从绝对数来看,这些客户贡献中创新航收入呈现上涨的趋势,但中创新航对下游客户的渗透率却在下降。其中,小鹏汽车和零跑汽车2022年贡献收入增长最多。2022年Q1,中创新航对上述两家车企的渗透率分别为48.9%和49.0%,但如果看2022年1-8月的数据,这个比例是下降的,分别为42.6%和40.4%。

长安汽车在2019年是中创新航的第一大客户,2020年、2021年广汽起量后排名第二,2022年Q1降至第五大客户。36氪了解到,中创新航目前对长安汽车的渗透率仅不到10%,宁德时代和国轩高科是长安汽车的主要供应商。

中创新航的其他客户几乎涵盖了除特斯拉和比亚迪之外的所有新能源车品牌,但这些客户都还没有起量。2019-2022年Q1,中创新航前五大客户收入占比分别对应80.7%、83.2%、82.9%和85.8%。也就是说其他客户加起来占比不超过2成。

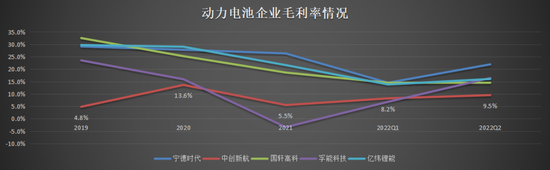

除了下游客户,中创新航的盈利能力也堪忧。其中一个隐忧是中创新航的低价战略,导致毛利率并不高,和同行业其他公司相比要逊色很多。

要知道中创新航的市场份额排名全国第三(前两位分别为宁德时代和比亚迪)、世界第七。中创新航的上市表现表明,动力电池已经进入了内卷且尴尬的时代,老大哥宁王地位无人撼动,比亚迪自主供应优势凸显,下游车企纷纷自己动手,上游碳酸锂价格又居高不下,导致中游电池厂利润一再压缩。

二级市场作为一级市场的风向标,动力电池赛道开始逐步挤掉泡沫,回归理性,对一级市场而言,未尝也不是一件好事。还未踏入IPO大门的电池企业需要慎重考虑上市节奏,对投资机构而言,也需要重新审视电池赛道的机会到底在哪。

首图来源 | 企业官网

排版 | 陈彦彤

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK