16年互联网“老将”第三次冲击IPO,3年半亏掉10多亿

source link: https://www.36kr.com/p/1978806603220225

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一只曾站在风口的“猪”,准备上市了。

最近,港交所公布了猪八戒股份有限公司(下称“猪八戒网”)递交的上市申请材料。此前,猪八戒网曾探索海外上市,后计划在国内科创板上市,均无疾而终。此次计划在中国香港上市,是其第三次冲击IPO。

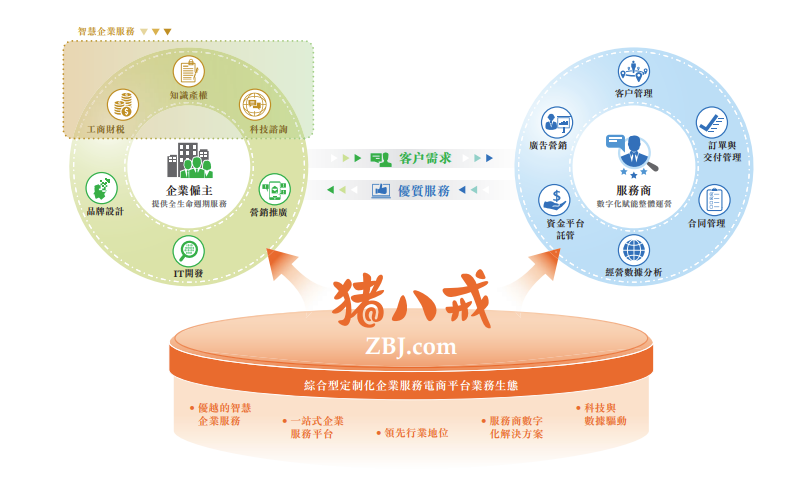

招股书显示,猪八戒网的自我定位是“中国最大的综合型定制化企业服务电商平台”,主要是撮合企业雇主与服务商产生交易。截至2022年6月30日,企业雇主可以在平台采购超500种业务服务,平台累计注册用户达3240万,其中,累计企业雇主数量2550万,累计服务商数量690万。

根据艾瑞咨询报告,以2021年GMV(商品交易总额)计,猪八戒网在中国综合型定制化企业服务电商市场排名第一,在中国定制化企业服务电商市场排名第二。

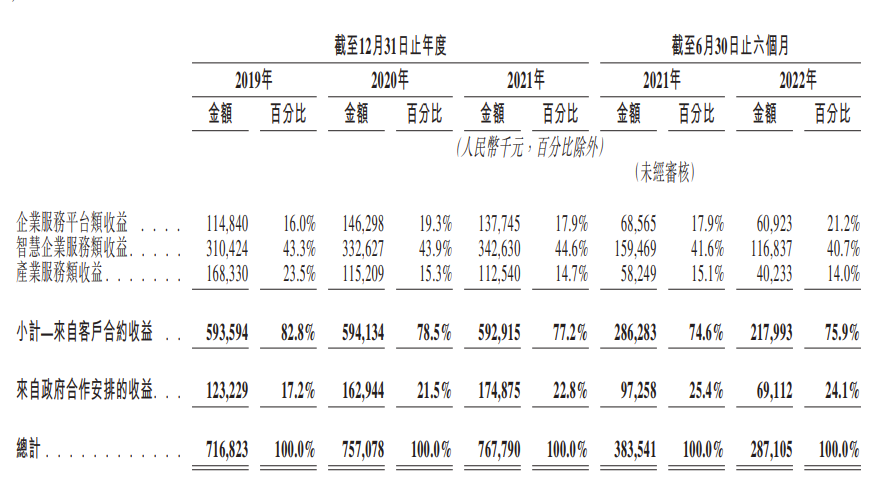

而从财务数据看,猪八戒网还没找到持续稳定的“造血”业务。2019年-2021年,猪八戒网营收分别为7.17亿元、7.57亿元、7.68亿元。虽然每年保持增长,但净利润始终为负。据测算,过去三年半,其累计亏损超10亿。

猪八戒网最近一次获得舆论关注,还是2015年获得来自赛伯乐投资集团和两江产业集团的26亿元C轮融资,当时企业估值约为110亿。此后,创始人朱明跃极少出现在大众视野,企业也走低调路线。

有机会站上风口,成为互联网时代的产物,猪八戒网是幸运的。但业内人士认为,这家16岁的互联网企业,早就错过了最佳的上市时间。在流量红利见顶、疫情影响的当下,互联网企业的日子不好过。即使上市成功,猪八戒网也还要面对增速放缓、长期亏损、业务不够持续等难题。

记者转行做“中介”,成立3个月即获融资

把文化创意当作商品放到平台上,雇主和服务商在此进行交易,可不可行?

现在看来,答案是肯定的。但回到2006年,朱明跃的这个想法在外界看来,有些“疯狂”。彼时,他刚辞去《重庆晚报》首席记者一职,结束自己8年的媒体生涯,靠500元外包开发并上线猪八戒网。

刚成立时,猪八戒网就像一个中介平台,走的众包模式。一些中小企业有LOGO和品牌视觉设计需求,而苦于找不到专业人才。猪八戒网就把这两拨人聚集到平台上,需求方在平台下单,个人或服务商接单完成。这样一来,企业降低了生产成本,接单方实现了创收。作为平台方,则可以收取20%的佣金手续费。

2000年初,中国互联网创业潮兴起,猪八戒网赶上了好时候。2007年1月,也就是网站成立3个月后,就获得了重庆博恩科技集团的500万天使轮融资,一跃成为众包服务交易行业的头部玩家。

此后数年,创业氛围和市场环境更为活跃,设计需求呈爆发式增长。类似模式的平台也在全国涌现,例如一品威客、威客中国等,都是同时期崛起的提供创意交易等业务的平台。

渐渐的,朱明跃瞧出了问题。创意服务很难标品化,企业获得的大多是一锤子买卖,因为设计一个LOGO能用很多年,很难产生复购,难以出现批量化和规模化的交易量。关键是在交易过程中,随着单笔交易金额的增加,平台收的佣金越多,“跳单”(跳过中介私自买卖)的情况就越多。

在获得26亿融资之后,朱明跃做出一个大胆决定,推出零佣金政策,亲手切断了最重要的“造血”通道。这个决定利好买卖双方,意外让平台活跃了起来,需求方与服务方数量和日均活跃度都有增加,促进了平台广告收入等。

同时,猪八戒网开展“数据海洋+钻井平台”等战略,基于此前近10年积累的大数据,上线延伸服务,包括工商注册、代理记账、税务代办、资质代办、税务咨询、商标及版权等业务,基本形成了“智能企业服务”。

此举实则是破旧立新,拓宽赛道。朱明跃在2017年接受媒体采访时透露,“商业模式的颠覆使得猪八戒走上了良性发展的轨道。原来佣金能占到平台收入的90%以上,免掉佣金后,延伸服务的收入占到了60%~70%。”

2021年,猪八戒网又面向大中型企业,推出了SaaS(通过网络提供软件服务)服务业务筋斗云,试图抓住企业数字化转型的新风口。

综合毛利近60%,3年半亏了10多亿

目前,猪八戒网细分为四大业务,包括企业服务、智慧企业服务、产业服务以及政府区域企业服务生态促进合作。其中,智慧企业服务是主要营收来源,2022年上半年的营收占比为40.7%。政府企业服务的营收占比近两年均保持在20%以上。

招股书显示,2022年上半年,猪八戒网的综合毛利率为59.4%,基本与上年同期持平。其中,企业服务平台业务最赚钱,毛利率高达到92.6%;产业服务毛利率最低,为41.9%,其他两项业务毛利率均超50%。

然而,高毛利难掩亏损的尴尬。

从财务数据看,首先是营收增速逐年下滑。2020年和2021年的营收增速从5.6%降至1.4%。2022年上半年营收2.87亿,较上年同期下降25.26%,且不足2021年全年营收的四成。

其次是亏损幅度持续扩大。报告期内,猪八戒网累计亏损10.4亿。其中今年上半年亏损1.33亿元,亏损占比较上年同期扩大36.2%。

对此,猪八戒网在招股书中称,主要是疫情影响,以及客户的付费能力和付费意愿降低,收益不足以覆盖销售成本,同行竞争加剧,地方政府延迟采购等因素。

《天下网商》发现,猪八戒网此前尝试的教育业务,或许也为亏损埋下了隐患。

2017年猪八戒网曾创立八戒教育,入局成人培训赛道。具体包括设立民办学校重庆两江新区八戒职业培训学校,开展计算机软件技术员培训、电子商务员培训等线下培训业务。

但在2021年12月30日,猪八戒网以443.16万元将持有的八戒教育100%股权转让给了八戒实业,并宣告业务终止。从2019年到2021年,该业务仅产生营收105.6万,其中 2020年营收为0。招股书称,“往绩记录期间,八戒教育并无向本集团作出重大财务贡献。”

不论是疫情影响,还是业务偏差,目前猪八戒网最迫切需要解决的危机,是现金流。

光是今年上半年,经营现金净流出1.3亿,比2020年和2021年的总和还要多。同时,公司手持现金也从2020年的5.69亿,降至今年上半年的2.48亿。

相当于一年半,公司手持现金减少了56%。依照目前的流失速度,猪八戒网依靠账面上的现金估计撑不过两年。

据企查查,猪八戒网从成立至今共达成四轮融资,2015年之后就再没有新的融资。所以这次上市是希望募集资金寻找新的业务增长点。

加盟商贡献率不足4%

招股书显示,在智慧企业服务中,工商财税服务和知识产权服务是两大支柱业务,占到八成以上。换算之后,二者占到公司营收的四成,是最大的两项业务。通俗来说,就是代理记账和商标代理,服务主体以中小企业为主。

但从今年上半年的数据看,这两大业务开始缩水。期间工商财税服务营收7046万,同比减少8%;知识产权服务营收4431万,同比减少40%。

一方面是疫情影响了需求,另一方面也是业务的缺陷。

猪八戒的工商财税服务依托的是线下直营公司和加盟商。截至2022年上半年,公司在全国开设了41间直营公司,吸纳了119个加盟商。其中,直营公司的营收占比在96%以上,而加盟商的贡献率非常低。

究其原因是业务本身的特殊性导致。工商财税服务极具地域性,与当时税务政策强相关,互联网化可能性低,更依赖服务人员和企业在线下维系关系。这就导致了跳单率增加,加盟商流失。从2019年到2022年上半年,累计终止合作的加盟商有201家,流失率在35%-50%之间。

对于像猪八戒网这样的众包平台,中小企业是主要服务对象。艾瑞咨询报告称,中小企业数量在2021年占中国市场主体总数的比例超过97%。从市场规模看,预计到2026年,中国定制化企业服务电商市场规模将达到13126亿,复合增长率超25%。

所以说,机会有,关键看怎么抓。

2015年是猪八戒网的高光时刻,朱明跃接受《牛人说》采访时说,IDG投资人在接触猪八戒网时,有过一段自问自答,“为什么多年过去,留下来的是你们?”“猪八戒不是把竞争对手打死,而是把竞争对手熬死的。”因为猪八戒网位于重庆,避开了北上广深等互联网较发达的一线城市,受到外界因素的影响较小。

如今,这家成立16年的互联网老企业,又一次靠“熬”站在了行业第一的位置。而连年亏损的业绩和存在偏差的业务,却让人怀疑:风口渐渐散去,猪八戒网还能火吗?

本文来自微信公众号 “天下网商”(ID:txws_txws),作者:王卓霖,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

152

如何在2个多月的时间内亏掉90%? - 朋友小孩大学选修了证券投资课程。规定必须参加模拟盘,下周一开始截止到12月8日,收益前5,考核得A,同时又出了个奇葩的规定,如果哪位同学能亏掉90%也能得A(同时说明哪怕是亏掉89.9%,考核成绩也只能垫底了)。实在给不出好的...

-

31

这些收入,与2015年的战略合作不无关系。当年京东投资途牛3.5亿美元,并向其开放京东旅行-度假频道网站和移动端5年免佣金独家经营权。

-

6

图片来源@视觉中国 文 | 锦鲤财经 一直以来,唱吧的上市之路都异常曲折,算上之前的两次,今年已经是唱吧冲击IPO的第...

-

4

看完因投资自杀的故事,想起了我那4年亏掉600万的表哥 看了投资失败的帖子后,心情很不好,一方面是为这个混蛋的不负责任感到...

-

6

本文来自合作媒体:融中财经(ID:thecapital),作者:潘蕾伊。猎云网经授权发布。癌症作为恶性肿瘤中最常见的一类,对生命有时候可以直接造成不可逆转的威胁,人们常常也把癌症与“绝症”、“死亡”等词汇画上等号,因此攻克它可以说是全...

-

3

三年亏了200多亿,互联网卖菜没有赢家? 差评 差评官方账号

-

6

李云迪曾代言的皮阿诺一年亏掉四年利润,行业分化加剧之下前路似更难行! 2021年,房地产企业不断震荡,债务违约事件不断发生,作为其下游的定制家居行业不可避...

-

4

Meta搞元宇宙太烧钱 一年亏掉900多亿 CEO被炮轰搞垮公司

-

3

靠卖鱼虾年入10亿,这对父子第三次冲击IPO天下网商·2023-05-01 06:54大单品策略之外,鲜美来能找到“第二增长曲线”吗?...

-

5

财报解读5min read去年亏掉 70 多亿的 B 站,终于学会了省钱2023/08/17

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK