预见2023:《2023年中国海上风电行业全景图谱》(附市场现状、竞争格局及发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/221028-aab2e4fe.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2023:《2023年中国海上风电行业全景图谱》(附市场现状、竞争格局及发展趋势等)

行业主要上市公司:上海电气(601727)、金风科技(002202)、明阳智能(601615)、湘电风能(600416)、太原重工(600169)等

本文核心数据:发展历程、装机量、竞争格局、发展趋势、发展前景等

行业概况

1、定义

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,将风能转换为电能,是一种使用离岸风力能源的方式。

相较于陆上风电,海上风电具有资源丰富、发电利用小时数高、不占用土地、不消耗水资源和适宜大规模开发等优势,但同时,海上风电也有其相应的劣势,具体情况如下:

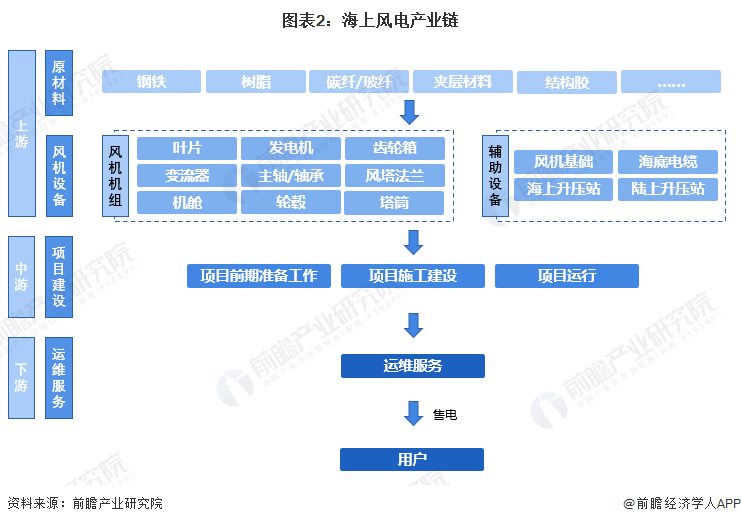

2、产业链剖析

海上风电产业链上游主要是原材料供应和风机设备生产,其中风机设备为关键领域,可分为风机机组和辅助设备两部分,风机机组包括叶片、发电机、齿轮箱、变流器、塔筒等关键零部件,辅助设备则包括风机基础、海底电缆、海上升压站和陆上升压站。产业链中游为项目建设,根据流程可分为前期准备工作、项目施工建设和项目运行三个环节。产业链下游主要为风电场运维服务,产生电力最后经售电流向用户。

我国海上风电产业链上中下游关键领域代表性企业如下:

行业发展历程:行业进入竞争配置阶段

从政策角度来看,我国海上风电共经历了四个阶段历程。从示范项目阶段到特许权招标再到固定上网电价阶段最后到达了竞争配置阶段。2018年5月,国家发改委发布《关于2018年度风电建设有关要求的通知》、《风电项目竞争配置指导方案》;2019年5月,国家发改委发布《关于完善风电上网电价政策的通知》。这些政策都指出“从2019年起,新增核准的海上风电项目应全部通过竞争方式配置和确定上网电价;将陆上、海上风电标杆电价均改为指导价,资源区内新核准项目通过竞争方式确定的上网电价不得高于指导价。”

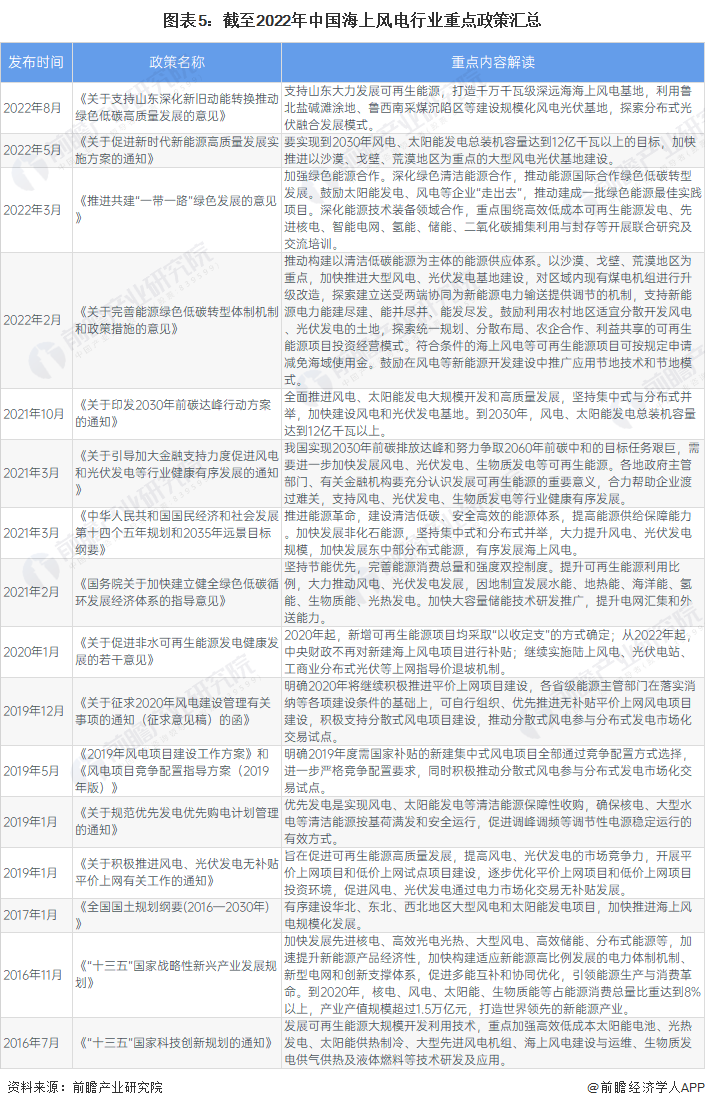

行业政策背景:受到国家政策大力支持

近年来,中国海上风电行业相关国家政策层出不穷,政策重点包括鼓励海上风电技术进步、推动海上风电装机应用等,保障了行业快速健康发展。具体政策如下:

行业发展现状:装机量快速增加

1、新增装机容量:突破1600万千瓦

海上风电作为可再生能源开发利用的重要方向之一,已成为全球风电发展的研究热点。我国海上风电发展前景十分广阔,在推进能源结构转型和承担环境保护升级任务中发挥了至关重要的作用,也是我国战略性新兴产业、科技产业和海洋经济发展的重要组成部分。

据国家能源局援引中电联的统计数据,2016-2021年全国海上风电新增装机容量由2016年的59万千瓦增长至2021年的1690万千瓦。受国家补贴政策退坡影响,2021年我国海上风电迎来抢装潮,新增装机量大幅上升。

2、累计装机容量:接近2700万千瓦

累计装机容量方面,统计数据显示,2016-2021年全国海上风电累计装机容量由2016年的162万千瓦增长至2021年的2693万千瓦。

截至2021年,我国海上风电累计装机量占全国风电总装机量比重已达8.0%,海上风电的重要性进一步提高。

3、装机机型分布:4.0-4.9MW为主要机型

截至2021年年底,我国所有吊装的海上风电机组中,4.0MW(不含4.0MW)以下海上风电机组累计装机容量占全部海上累计装机容量的7.7%,比2020年下降了约10个百分点;4.0-5.0MW(不含5.0MW)机组占比33.4%,比2020年下降了约19个百分点;5.0MW及以上机组占比达到58.8%,比2020年增长了约29个百分点。IRENA数据显示,2021年我国海上风电单机容量平均约为5.7MW,欧洲则达到8.5MW,相较于海上风电发展成熟的欧洲国家,我国海上风电单机容量目前仍然较低。

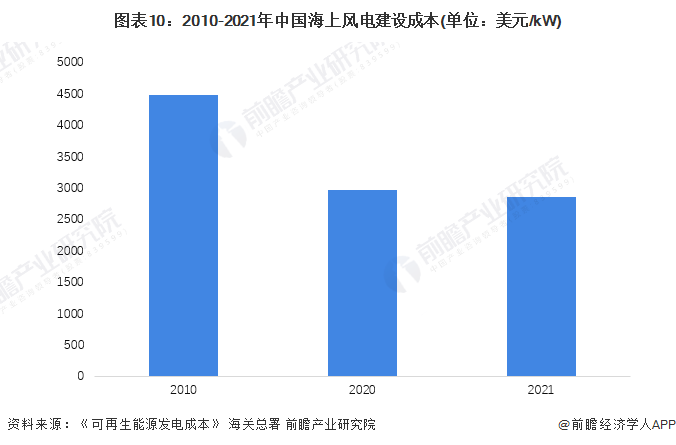

4、风电建设成本:建设成本进一步下降

经过多年发展,我国海上风电在技术研发、工程建设和运营等方面取得进步,海上风电项目成本总体呈下降趋势。2020年中国海上风电建设成本约为2968美元/kW,与2010年相比下降33.69%。经初步统计2021年海上风电建设成本进一步下降至2857美元/kW。

中国近海风资源相较于欧洲国家差,单机容量较国外平均单机容量小,关键零部件产能受限、安装施工设备限制等因素限制着中国海上风电成本的下降,今后为进一步降低成本降低和实现平价,仍需在技术研发、制造能力、配套产业和运营维护等方面作出更大努力。

行业竞争格局

1、装备制造企业竞争格局

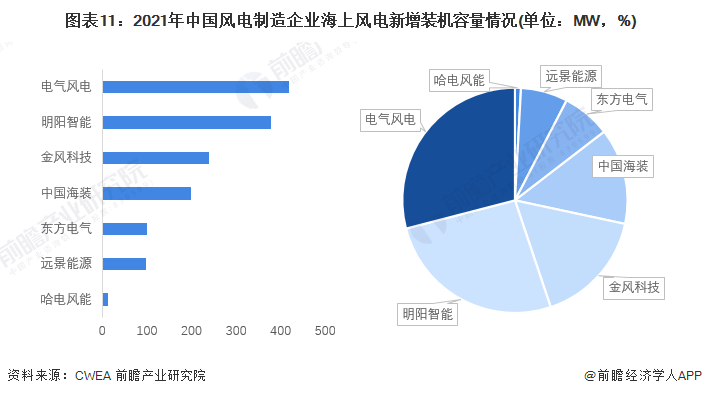

——新增装机容量

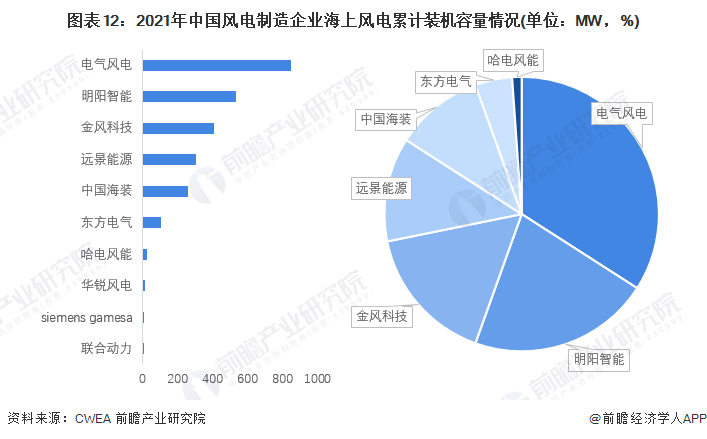

根据全球风能理事会、中国风能专委会等多家组织联合发布的《2021年中国风电吊装容量简报》,2021年我国海上风电新增装机容量最高的风电制造企业为电气风电,达420.4MW,明阳智能和金风科技分别位列第二和第三。

——累计装机容量

从海上风电累计装机容量来看,截至2021年,我国海上风电制造企业共13家,其中海上风电累计装机容量超过100万千瓦的整机企累计装机量前五为:电气风电、明阳智能、金风科技、远景能源装和中国海装,排名第一的电气风电累计海上风电装机量占我国总装机量比重的34%。

2、项目建设运营企业竞争格局

——新增装机容量

从开发商层面来看,2021年我国共有22家开发企业有海上风电新增装机,其中海上风电新增装机排名5的企业合计占比达到67.7%,前十家新增装机容量合计占比达到87%。

——累计装机容量

截止2021年底,海上风电开发企业共31家,其中累计装机容量达到100万千瓦以上共6家,为三峡集团、华能集团、国能投、国电投、中广核和粤电,前6家海上风电设备累计装机容量占全部海上风电累计装机容量的73%。

行业发展前景及趋势预测

1、发展前景:政策加持下发展前景向好

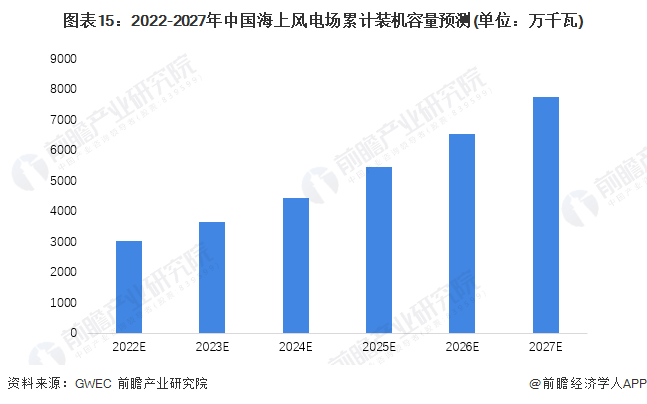

海上风电是可再生能源发展的重要领域之一,具有风资源丰富、可利用小时数高、不占用土地以及适宜大规模开发等特点。结合各省市“十四五”海上风电开发目标与GWEC预测,预计2027年中国海上风电装机容量达到7739万千瓦左右,2022-2027年复合增速20%。

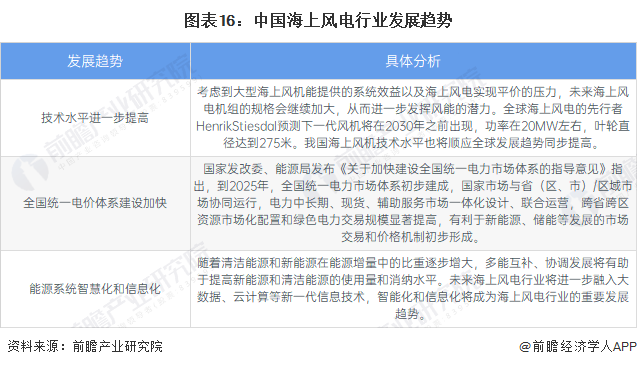

2、发展趋势:技术水平进一步提高、全国统一电价体系建设加快、能源系统智慧化和信息化

我国海上风电行业未来发展趋势主要有技术水平进一步提高、全国统一电价体系建设加快、能源系统智慧化和信息化三个方向。

更多本行业研究分析详见前瞻产业研究院《中国海上风力发电行业发展前景预测与投资策略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK