如果赛道有四季,中国SaaS还在等春天

source link: https://www.woshipm.com/it/5658908.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

如果赛道有四季,中国SaaS还在等春天

国内SaaS行业的发展找到自己的方向了吗?目前来看,国内SaaS的发展方向还有待明晰,其生意模式也还有待进一步的明确。本篇文章里,作者便针对国内SaaS行业的发展进行了解读,一起来看看吧。

“SaaS的春天快来了。”

如果你问任何一个中国SaaS行业的玩家,无论是VC还是创业者,亦或是BAT这些互联网巨头,大家都在多多少少重复同样的叙事:春天将至。

“中国的SaaS启动较晚,市场空间非常巨大,在政策有力扶持之下,我们必然要先机布局,尽管现在我们还没找到好的生意模式,烧了几千亿,但是我们有信心。”

实际上你可以把SaaS换成创新药,元宇宙,医疗IT,云计算,大数据,也同样毫不违和:“热点词,巨大市场,政策支持,烧了几千亿,有信心”。

但是就是找不到好的生意模式。

在硅谷教父彼得·蒂尔眼中,喜欢给自己贴赛道标签的公司几乎都是不可投资的那一档:

“我对一切主题热点投资都抱有怀疑态度,一般来说这样的投资毫无区分度。大家很喜欢把一大堆完全不同的东西放进一个热点中,标签是,云计算,大数据,人工智能,医疗SaaS等等,但是实际上是底层却完全没有区分度的公司。”

一、SaaS赛道基本盘

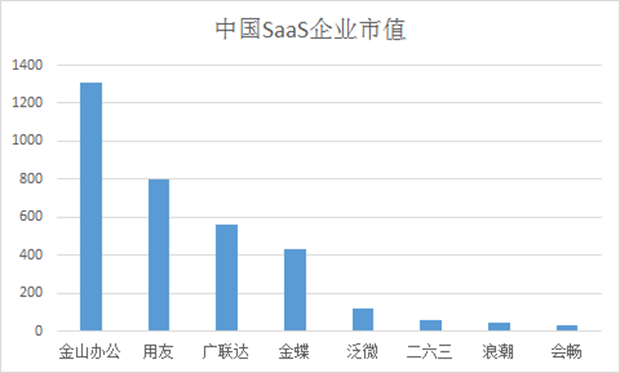

中国SaaS到现在没有找到自己的方向,这一点可以从SaaS上市公司的市值看出端倪:

以2022年年初节点作为统计,中国SaaS上市企业市值TOP10的总市值约612.2亿美元,美国TOP10企业总市值突破万亿美元,达到10963.2亿美元。

中美SaaS上市企业TOP10总市值相差17倍。

与那些早已划定生意模式,早早开始全球扩张的美国SaaS公司比起来,中国的SaaS公司,大多数还处在从软件服务商向SaaS转型早期阶段:

市值超过千亿的SaaS公司仅有金山办公一家,这是因为金山办公的订阅收入已经接近7成,在市场看来,这个指标意味着SaaS转型接近成功;

不过,除了金山办公,其他SaaS主题公司都还处在春寒料峭阶段:

2021年,用友网络和金蝶国际的订阅收入分别为16.5和15.7亿元,占云收入的比例分别为31%和57%;即使是所谓的建筑造价软件王者广联达,在2021年它的云收入达到25.6亿,其中造价软件云收入占比67%,也只能说是刚刚碰到及格线。

而排在后面的泛微网络,二六三,微盟集团等公司,我们从他们未超过100亿市值的天花板这个事实不难判断出,在投资人眼中,他们离一个真正的saas公司还有很远的距离。

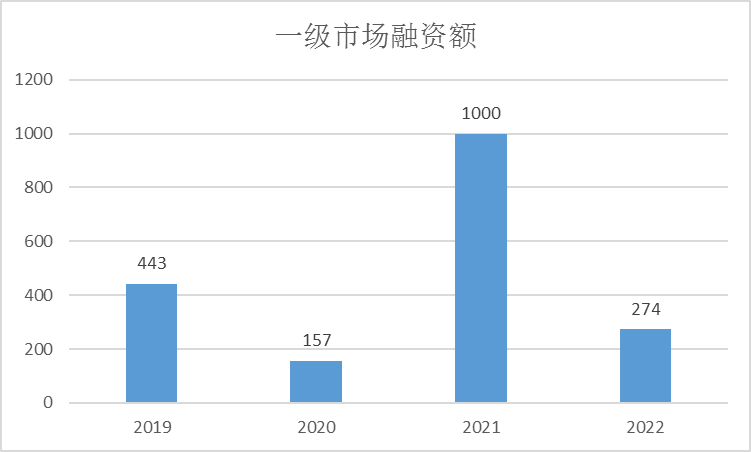

颇为滑稽的对比是,这些SaaS公司的总市值加在一起也没有超过4000亿人民币。但疫情之后的2021年,在线教育和在线办公生活方式的迅速爆发,让这个赛道吸引了大量投资。仅仅根据不完全统计,仅仅在过去3年,中国saas这个赛道的总融资额已经接近了2000亿:

如果把SaaS赛道的融资额看做成本,而市值总额看成收益,4年过去了,整个行业的投资回报率不到30%,SaaS赛道的VC收益率难言乐观。

二、市场里都是南辕北辙的故事

VC的海量投资产生的资本泡沫甚至让行业的竞争格局进一步恶化:

在VC投资人眼中,很多SaaS公司拿到融资之后,运营动作开始走形,越来越多的SaaS公司开始变成了一个传统的软件部署公司,急于追求营收完成,只为完成VC定下的营收目标。

南辕北辙的故事由此展开。

对SaaS初创公司来说,VC催生的高营收是两瓶毒药之间的选择:

初创公司当然需要风投融资,以及营收目标的指引,但这种通过定制化部署“充值”出来的营收的负面效果极其明显:这些营收即使是真实的,它所代表的生意模式估值也低的惊人;

而与之形成对比的是,SaaS市场反映出来的订阅营收,和它所代表的估值,是客户基于效果完成的付费,SaaS模式的核心,是将软件效果不及预期的风险,从原来的客户承担,转移给了生产者。

一个良好运营的SaaS本来的面貌,应该是基于极其细分的市场和客户,通过订阅模式,让产品和服务随着时间可以不断优化,大幅降低客户的使用成本,提升客户体验,迅速扩宽市场。

很多中国准SaaS公司走偏了方向,南辕北辙的踩坑比比皆是:大多数公司都为了追求短期营收在不断做低价值的本地化部署,换而言之就是越来越不像一个SaaS公司,而变成了一个更不像SaaS的传统软件服务公司。

三、巨头们的畸形操作

在互联网巨头开发的协同办公SaaS中,也充斥着大量似是而非的KPI:

有的大公司试图考核用户时长,以这个指标来判断付费用户范围;有的大公司则考核月活登陆数字,无限期推迟扩大付费范围的行动;而公司则直接将视野投向海外,希望设计一款全世界都想用的在线办公软件。

在某SaaS赛道的资深投资人眼中,这些互联网巨头的考核方案无一例外将把项目进一步带偏:

在与某巨头在线会议负责人的沟通中,他不解的问道:“为什么你们不考虑将付费范围从300人会议降至30人呢?”

他得到的回答是:“这可能会影响我们的月活数字。”

“那你为什么不取消MAU的考核呢?”

他得到的是一个无奈的微笑。

与众多VC加持的SaaS初创公司一样,互联网巨头支持的SaaS项目,在KPI设定的问题上,同样也受到了互联网人“有锤皆钉”的思维定式限制:尽量大的用户数量,尽量高的月活和在线时长,尽量免费,尽量涵盖方方面面的需求。

这样设定KPI的结果可想而知,几乎每个互联网巨头的SaaS产品都变得大而无当,有需求的1%客户在里面找不到自己想要为之付费的项目,多得是99%没有任何目的的搭便车的人,而没有了来自愿意付费的客户真实反馈,产品无法进行任何有效的改进。

四、SaaS这条路走不通吗

按道理,SaaS这个赛道不应该是这样的:

如果我们以2016年G20杭州峰会发布的《二十国集团数字经济发展与合作倡议》为标志,中国数字经济的转型之路已经走了第六个年头。

在一个BAT悉数入场,VC投入千亿巨资,政策高度呵护,每个SaaS创始人不是斯坦福就是剑桥的计算机优秀毕业生的赛道里,数字化转型整整6年就要过去了。

此刻赛道中的玩家还在用“春天就在拐角”的说法来彼此麻醉。但一个不争的事实是,整个SaaS赛道的几千亿现在已经变成了学费,但大家还在错误的道路上越走越远。

是中国市场对SaaS没有愿意付费的需求吗?事实并非如此。

在线办公,在线会议,在线教育的需求在2020年之后再也没有回落,居家办公已经成为了刚需;

随着经济周期效应显现,制造业降本增效的需求与日俱增,大量企业主开始愿意为提升产能利用率而寻求SaaS解决方案。而政务段的信息安全的需求更是对中国SaaS公司提出了新的要求。

与其说是中国市场没有产生SaaS巨头的基因,不如说是SaaS赛道上的众多选手到现在依然不得其门而入:

SaaS归根结底是一种针对细分需求产生的新服务模式,与其专注打磨科技和狠活,每天推出一个新热词,不如真的塌下心来,从赛道的最末端倒推下,你的客户们究竟愿意为哪段代码持续付上3年费用。

作者:费曼

来源公众号:锦缎(ID:jinduan006),为上市公司提供知识产权解决方案。

本文由人人都是产品经理合作媒体 @锦缎 授权发布,未经许可,禁止转载。

题图来自 Unsplash,基于 CC0 协议

该文观点仅代表作者本人,人人都是产品经理平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK