爱美客、华东医药三季报亮眼,医美上游业绩增长无瓶颈期?

source link: https://www.36kr.com/p/1976996965909509

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近日,爱美客、华东医药相继披露了2022年第三季度报告 (以下简称:2022年三季报) 。与近期萎靡不振的股价表现不同,这两家的业绩表现依旧保持了营收、净利润双增长趋势。

爱美客2022年三季报显示,公司第三季度实现营业收入6.05亿元,同比增长55.15%;净利润为4.01亿元,同比增长41.55%。6亿多元的营收,就有4亿多元的净利润,毛利率高达94.9%,足见盈利能力之强。

纵观华东医药,该公司2022年三季报显示,公司实现营业收入 96.6 亿元,同比增长 10.4%;实现归属于上市公司股东的扣除非经常性损益的净利润 6.3 亿元,同比增长 10.8%。其业绩表现亦可圈可点,完成了营收、净利润的双增长。

所以,医美上游头部厂商的业绩增长是没有瓶颈期的吗?

那么,除了高额业绩增长,爱美客、华东医药三季报还有何亮点?

爱美客:研发费用率猛增87%,准备赚肉毒毒素、身材经济的钱

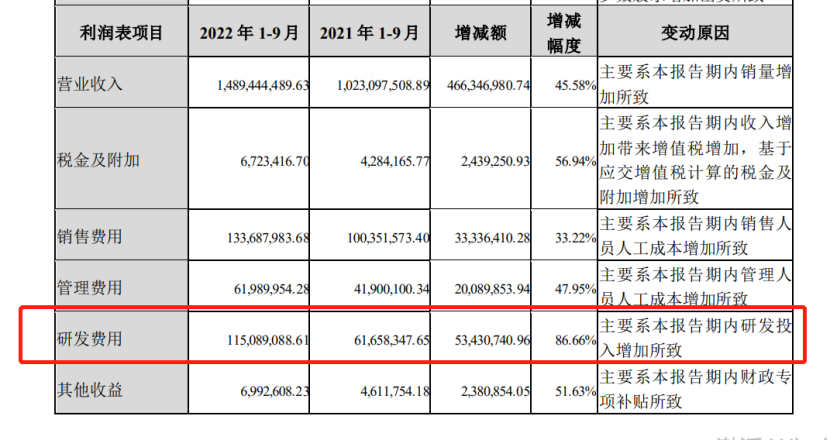

爱美客2022年三季报中,有一项费用就像一只“吞金兽”,上亿上亿消耗如流水一去不返。此外,从增减幅度来看,该费用当属爱美客本季度增长率之最,那就是「研发费用」。

截图来源:爱美客2022年三季报

爱美客2022年三季报显示,2022年1-9月,研发费用为1.15亿元,去年同期相比增长率达86.86%。从图中不难看出,所有费用中,研发费用是增长率最高的一项。

那么,研发的钱都花到哪里去了?

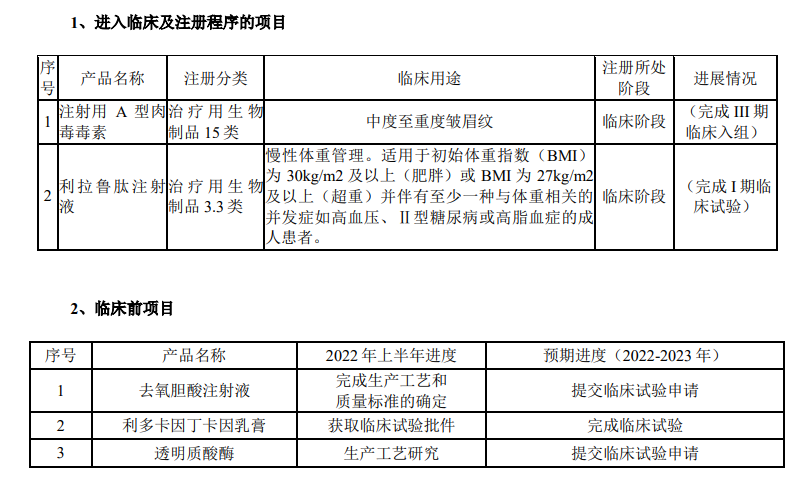

不妨从爱美客2022年半年年度报告中寻得蛛丝马迹。

爱美客2022年半年年度报告显示,该公司进入临床及注册程序的项目有2项,分别是:注射用A型肉毒毒素、利拉鲁肽注射液,均已进入临床阶段。

此外,爱美客在研产品还包括用于治疗颏部后缩的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶、用于软组织提升的第二代面部埋植线、用于溶解透明质酸可皮下注射的注射用透明质酸酶等。

截图来源:爱美客2022年上半年年度报告

注射用A型肉毒毒素主要用于去除动态皱纹,利拉鲁肽注射液主要用于进行慢性体重管理。

不难看出,爱美客正在准备赚肉毒毒素、身材经济的钱。

其实爱美客进军肉毒毒素市场这一动作已不是什么新鲜事。

2022年5月,爱美客宣布收购韩国肉毒素公司 Huons BP 25.42%的股权,并拿下了该公司旗下肉毒素产品Hutox在中国的独家代理权,足见其要往肉毒毒素市场进军的野心。

而医美玩家中,有野心的不止爱美客。

今年5月昊海生科投资了Eirion,布局“外用涂抹+经典注射”肉毒素产品策略。

华东医药拿下韩国Jetema旗下肉毒素产品独家代理权;

复星医药则携手美国Revance打造创新“长效肉毒素”;

“玻尿酸+肉毒素”的产业模式让我们不难想到这家企业:美国的艾尔建。

如今玻尿酸品牌乔雅登、肉毒毒素品牌保妥适已成为该公司在玻尿酸市场、肉毒毒素市场的王牌品牌,它的商业模式仿佛在传达着:不采取“玻尿酸+肉毒素”产业模式,巨亏千个亿!

人人都在沿着“艾尔建”的路子走,而谁最后能成为下一个“艾尔建”,最后还要看谁的“拿证本领”如何。

华东医药:“走出去”的医美回来还能吃得开吗?

其实从战略层面来看,华东医药的医美业务主要着眼于全球市场。

华东医药2022年三季报还对海外医美业务表示了积极的肯定:全资子公司英国 Sinclair 继续保持快速发展态势,海外各市场拓展及销售持续向好。

报告期内Sinclair 实现合并营业收入 9537 万英镑(约 7.9 亿元人民币),同比增长 79.7%,实现EBITDA 1736 万英镑,同比增加 254.9%,可见华东医药在国际医美市场业绩增势较为喜人。

不过华东医药国际医美业务虽增势喜人,毛利率却是连年下降趋势,毛利率在2018年-2021年分别为74.30%、72.41%、67.31%、64.81%,「增收不增利」窘态渐显。

但是近年来,华东医药布局国内医美市场有比重增大的趋势。

据悉,华东医药全资子公司英国 Sinclair从爱尔兰 EMA Aesthetics 独家引入能量源设备——多功能面部皮肤管理平台 Préime DermaFacial计划于 2023 年在中国上市。

那么,这个“走出去”的医美玩家回来还能吃得开吗?

我们看到,华东医药在再生医美“趟”出了一条明路,少女针伊妍仕已成为再生医美的“明星爆品”。

华东医药2022年三季报披露,欣可丽美学(其中少女针是业绩贡献主力) 2022 年 1-9 月合计实现营业收入 4.4 亿元。

然而,净利润、毛利率等信息均未在华东医药财报中体现。

在投资者问答中,有投资者询问了少女针净利润、毛利率的问题,均未得到正面回复。

营收“答卷”喜人,但净利润“答卷”如何,是否和国际医美业务一样增收不增利,依旧是个问号。

如今只能看到的回答是:伊妍仕继续领跑国内医美再生填充领域高端市场,关注度和渗透率持续提升,推动公司国内医美业务销售收入较第二季度明显。

到底有多明显?那就未知了。

回到「这个“走出去”的医美玩家回来还能吃得开吗?」这个问题,

可以看得到的是,华东医药在再生医美领域“施展拳脚”并有了一席之地。

不过光一个再生市场怕是远远不够,还需看其它领域的表现能力。而关于其它领域,华东医药正在探索中。

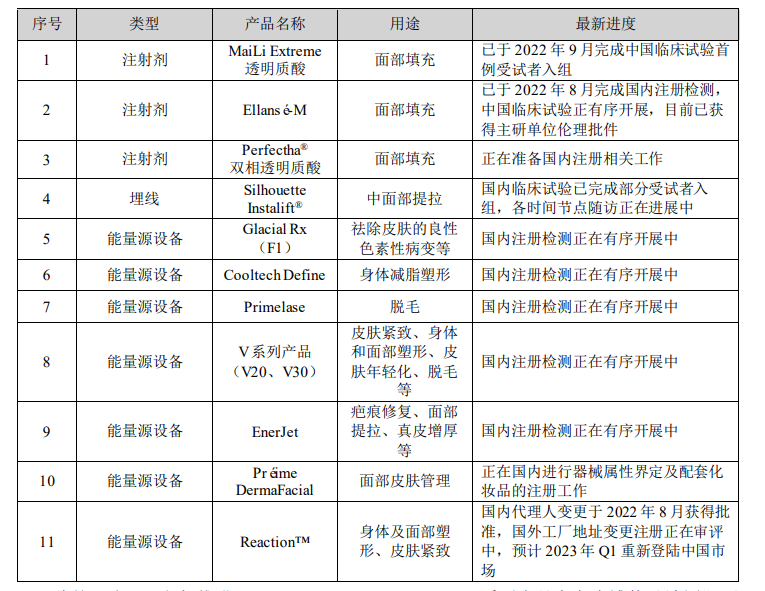

截图来源:华东医药2022年三季报

华东医药2022年三季报显示,注射面部填充材料、能量源设备等注册检测程序正有序开展中。最后市场接受程度到底如何,还需进一步观察。

医美市场正繁荣生长吗?

医美上游头部厂商在吸金路上高歌猛进,会不禁让人产生一种幻觉:医美行业繁荣似锦绣?

这样未免有点以偏概全了,“一枝独放不是春”,况且这仅仅是头部的个例,如同只要算出身价上亿的马斯克和一个身无分文的乞丐俩人的平均数,就能说明地球人都很有钱吗。

而它们之所以业绩表现惊艳,本身就有很多稀缺条件,例如,过证能力突出,行业集中度特征下分到了最大的“蛋糕”。

这两个条件的叠加便没有普适性,综上个别企业一家之况,无法缔造一整个医美行业的繁荣。

其实医美行业并不好过。

根据搜扬美商研究院与知微数据联合分析发现:第三季度,严监管政策下医美上游厂商取证审批环节愈发严格,医疗器械行业标准、分类界定、注册审查等监管措施将抬高医美牌照稀缺性。

搜扬管理咨询董事总经理仲景更是表示:“遗憾的是,中国医美行业整体舆情的正负面比,短时间内是无法扭转的了。因为如果传闻 ,那么还有更严更强的监管措施没有落地。在此趋势之下,我预计2022年Q4到2023年Q1,中国医美行业的舆情压力依然非常大!”

关于医美市场,联合丽格集团董事长李滨如是说:

“医美市场日益呈现出几个特征:

第一是整体的不确定性在提高,无论在政策层面还是消费者层面,以及机构内部的稳定性与成本的比率等,都是如此,尤其在经济下行的时期,这种特征更加明显;

第二是产品技术及规则的更新迭代速度快,每隔三五年,便会有新的技术与产品出现;

第三是消费者越来越苛刻,医美消费者的自我教育在快速加强。”

所以,医美行业市场更像是“一袭华美的袍,爬满了虱子”。

本文来自微信公众号“美商研究”(ID:meishangyanjiu),作者:沐清,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK