破发的万物云,为何估值逻辑失效?

source link: https://www.qianzhan.com/analyst/detail/329/221027-391ca3c4.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

破发的万物云,为何估值逻辑失效?

(图片来源:摄图网)

作者|聂来斌 来源|市值榜(ID:shizhibang2021)

|GUIDE|

■ 万物云为什么上市即破发?

■ 如何看待万物云的城市服务故事?

■ 万物云能突破行业枷锁吗?

万物云起了个大早,赶了个晚集。

从2014年,花样年把物业公司彩生活带到港交所开始,物业因商业模式稳定、轻资产运营受到关注,在估值上也被高看一眼。

随后,有名有姓的物业公司陆陆续续都上市了,享受到了高估值的红利,2019年上市的碧桂园服务最高市值达到了2800亿港元,数倍于同期的碧桂园。

今年9月底,2015年就独立出来的万科物业,变身万物云之后才上市。此时的物业板块已经进入下行通道,万物云以远超同行市盈率的估值进行定价,结果,毫不意外地破发了。

尽管流通股比例不高,万物云的股价还是一直运行在发行价的下方。

万物云对外界说,对眼下的估值并没那么看重。郁亮也说:“万科分拆物业上市,不是最在意短期市场的估值,更在意的是通过资本市场能够获得更多的力量,支持进一步的发展。”

投资者却不能不看重眼下的估值。那么,为什么上市前后,市场对于万物云的估值有这么大的分歧?

本文将围绕以下三个维度,探讨这个问题。

1、万物云主业是什么,未来发展空间有多大?

2、万物云转型是否成功,如何才能讲好“城市服务”的故事?

3、万物云是否解决传统物业公司面临的顽疾?

01

“物业服务理念”刻进DNA

万物云没赶上物业公司估值的“荣光”,很重要的原因在于,万科希望讲出不一样的故事:以城市服务商的身份上市。

万物云转型“城市服务商”后,主营业务不再局限于保障小区里的环境卫生、设施正常运行,而是放眼整个街道乃至整个城市,为更多市民提供服务。

格局打开的万物云,换来的正是此前市场给出的高估值,最直接的原因是在管面积的迅速增长,打开了物业管理在规模化管理运作后带来的利润想象空间。

只是这个估值逻辑,没有摆脱传统物业行业的枷锁,万物云顺应这个逻辑做出的改变,自然也就无法满足市场对其盈利能力大幅提升的预期。

2021年,万物云提出“街道战略”,也就是打造服务人员20—30分钟能到达的服务圈,提升效率。

万物云将这个服务圈称为“蝶城”。蝶城也是未来万物云的重点。

打造蝶城的第一步,是选择符合要求的街道,通过收购新的住宅物业服务项目,增加万物云在目标街道的服务浓度——提升在管面积。

第二步是对目标街道的基础设施进行数字化升级,为远程运营打下基础。

但是根据公司招股书,万物云的基础设升级集中在“黑猫系列无人值守人行门禁系统”“清洁设备及服务培训中心”等传统物业服务领域。

做完这两项硬件升级后,万物云开始进行软件升级,公司会整合目标街道内供应链资源,确保所属员工在20-30分钟内可以向在管物业居民、企业提供其所需服务,并吸引更多潜在客户达成合作。

这样一来,“蝶城这个饼虽然很大”,但是这种运营模式导致转型后的万物云,短期内依旧是以传统物业为主要营收来源。

万物云所规划的“空间(Space)”、“科技(Tech)”、“成长(Grow)”三个业务模块,体现在报表上和其他传统物业公司也没有什么明显区别。

根据招股书,万物云今年上半年营收的56.10%依靠“社区空间居住消费服务”,即向个人客户(如业主及居民)提供的服务,也就是传统物业;35.8%收入来自于商企和城市空间服务;剩余的则主要是提供技术,也就是AIot及BPaaS解决方案服务。

城市服务,用最狭义的概念来理解,是第二大业务里的城市空间整合服务,2021年,这部分收入为3.4亿元,占总收入比重只有1.4%,今年上半年提升到1.8%,仍然微不足道。用相对广义的概念理解,则是第二大业务和部分第三块业务收入。

不管怎么看,万物云转型成功的背后,依旧要靠传统业务做营收支柱,很难满足市场对其盈利能力大幅提升的预期,正式交易后直接破发也就不难理解了。

那么,城市服务商的故事为什么不好讲?

02

为何没讲好“城市服务商”故事?

回顾城市服务行业的发展,万科2012年借助“徐汇万科中心”项目正式切入城市服务领域,是业内第一批布局者,但如今的行业地位丝毫没有体现“先发优势”。

根据克而瑞统计数据,2022年6月城市服务中标金额最高的是碧桂园服务,总金额达到317750万元,万物云中标金额为8210万元,仅为碧桂园的2.6%。

同时根据克而瑞统计的中标名单,位列中标额第20位的合嘉源集团中标额仅为93万元,约为第一位的3400分之一,充分显示城市服务领域的竞争格局还会发生巨大的变化,后来者仍有无限可能。

中物研协发布的《2021城市服务物业管理发展报告》同样显示,物管行业仍处于对城市服务领域的探索阶段,业务模式仍未成形。预计到2022年底,城市服务领域市场规模就有望达到2.86万亿,是物业基础服务的4倍。

赛道容量提升,对应的机会就会越来越多。在极为分散的市场里,率先布局的企业本可以在后来者还没切入赛道时,形成规模优势、品牌优势,享受市场份额集中的红利。

万物云早早布局,却未一枝独秀的原因在于以下两点:

第一,拿得出手的业务,广度稍显不足。

根据物业管理杂志刊登的《物业公司如何切入城市服务赛道》一文可知,在城市服务领域中,目前有10个主要痛点。

碧桂园服务和保利物业等,最少在2个细分领域是领军代表。而万物云能作为典型的,只有依靠“万物云城”切入的第三个细分领域。

即便如此,根据光大证券统计数据,2021年万物云在智慧城市云服务市场的份额仅为1.45%,位列第10-20名之间。

第二,城市服务的赛道很宽,从低门槛的细分业务入局,会影响行业集中度的提升。

比如环卫,是城市服务领域的重要构成,有大量新入局者,没有解决上述10个痛点的能力,就采取最简单的方式切入城市服务领域,即收购一家市政环卫公司。

克而瑞数据显示,以深圳为例,截至2022年7月中旬,深圳已开标的31个“城市管家”项目中,有77%的中标企业为物企,23%为环卫企业。

万物云在城市服务领域的业务广度落了下风。业务的深度一定程度上与技术水平相关,而万物云目前的研发投入力度和水平都还有很大的提升空间,下文详述。

整体来看,目前城市服务领域处于新兴阶段,行业集中度较低。体现在财务指标上,业内企业毛利率普遍较低,万物云也没有优势。

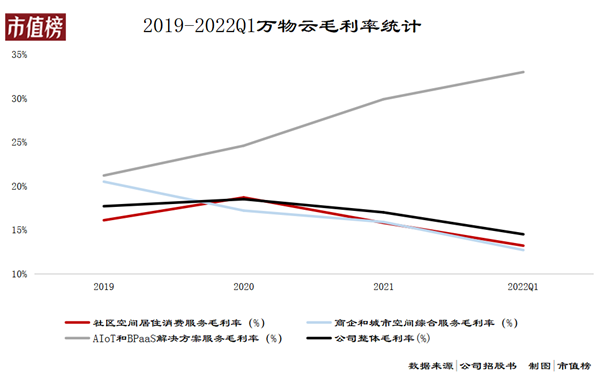

纵向对比,万物云的整体毛利率在下滑,2019年-2021年,万物云整体毛利率为17.7%、18.5%、17.0%。和社区空间居住消费服务相比,商企和城市空间综合服务毛利率下降更快,从20.5%降到了15.9%。

公司着重布局的城市空间整合服务毛利率,在2021年一季度虽然一度突破30%,但是今年一季度再次回落至20.6%,而通常情况下,一季度是该业务毛利率表现较好的时期,今年一季度毛利率下降10个百分点,全年毛利率或将共振下滑。

横向来看,2021年,万物云的毛利率远低于碧桂园服务的30.7%。根据行业统计数据,以住宅服务为主的物企平均毛利率则普遍在20%-25%之间。

也就是说,转型后的万物云盈利能力比不上未转型的物企。

03

传统物业的沉疴积弊,万物云都有

万物云转型城市服务商之前,已经沉浸在物业服务行业32年,也长期受制于传统物业行业的沉疴积弊,即地产关联方影响、应收账款极高,研发比例较低等问题。

有观点认为,这些问题是冲击传统物业企业的“灰犀牛”,所有企业都知道这些问题,但就是无法解决。

其实不止是万物云,所有从地产公司分拆独立出来的物业企业,无论其如何标榜“第三方独立属性”,都无法摆脱对前东家的依附性。

根据万物云招股书,2019年至2022年一季度,万物云旗下在管建筑面积中,万科集团及其合营企业或联营公司(以下简称“关联方”),开发住宅物业的比例虽呈下降趋势,但是占比依旧接近五成。

有观点认为,在管面积中关联方所占比例越高,物业公司回款应该越容易,但是根据万物云的财报,在2019年末至2021年末,万物云的应收账款从21.28亿元增长至45.14亿元,2022年一季度末,应收账款更是高达58.82亿元。

尽管来自关联方的应收款项占比在降低,但收款周期要远远长于对第三方的债权,也造成了万物云资金被占用。

比如2021年,万物云对关联方和第三方的应收账款及保证金的周转天数,分别是152天和35天。

具体到住宅物业中项目客户里,2019年至2022年一季度,资金不足以支付其各自在提供住宅物业服务时产生成本的项目数量呈增长趋势,2022年一季度突破200个,由此产生的差额结余(其他应收款项)达到6.07亿元。

万物云2019年至2021年的上述欠款中,仅收回同期差额的10.4%、12.3%及7.4%。

万物云另一个为人诟病的问题,就是传统物业企业的通病——研发比例低。根据公司招股书,万物云2019年至2022年一季度研发投入占营收比例从没有超过2%。而且所获专利多数集中于传统物业的门禁领域。

如果仅就传统物业这种劳动密集型行业而言,万物云这个研发比例勉强说得过去,但是作为城市服务商,尤其是主业覆盖AIoT解决方案、BPaaS解决方案服务的云服务商,万物云不足2%的研发投入比就明显低于其他云服务商,甚至低于同属房地产服务行业的贝壳找房,据贝壳财报可知,2021年贝壳找房研发比例约为4%,是万物云的两倍有余。

这就导致万物云的技术只能落地于应用层,停留于“垃圾外溢检测”“人脸识别”等具体场景,如果涉及到智能调度层的更加复杂的应用场景,尚处于内部建设中的人工智能解决方案,还不足以应对。

这或许是万物云目前城市服务项目依旧停留在“增加在管面积”层面,无法有效突破传统物业行业枷锁的主要原因。

云服务商如果无法实现全流程自主可控,将是致命的缺失。万物云没有人工智能解决方案,导致其只能从事基础服务便是最好的例证,这也是公司正式交易后估值下降的重要因素。

04

结语

虽然万物云的转型符合社会进步的大趋势,但在这个信息爆炸,“叙事经济学”大行其道的时代,不符合市场认知的企业很难等到估值反转的那一天。

通常这种企业只会面临两种结局,即通过其自身努力教育市场,让市场接受企业现状,或者顺应市场,抓紧研发,提升企业实力,满足市场的想象。

于万物云而言,告诉市场云服务商“人工智能”解决方案无足轻重显然是违背更多人常识的,更不符合万物云自身的战略规划,因此,只能加速提升顶层人工智能解决方案的建设。

而在街道建设方面,万物云亟需解决的问题是提升商、政在管面积所占比例,从而降低对万科的依赖,逐步摆脱传统物业“灰犀牛”的困扰。

[1]《物企“掘金”城市服务赛道》,中国经营报;

[2]《新型城镇化下做城市配套服务商》,毛大庆;

[3]《2022年物业管理行业中期投资策略》,东北证券

编者按:本文转载自微信公众号:市值榜(ID:shizhibang2021),作者:聂来斌

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK