东方财富暴跌50%之后

source link: https://www.36kr.com/p/1974519726252423

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大金融被市场狠狠重锤。

银行ETF较今年2月大跌超20%,现价跌回2018年11月的时候了。券商ETF更为惨烈,较去年9月下挫33%,现价跌回2019年2月。

过去,银行标杆牛股是招行、宁波,但最近狂泻不止,前者较历史高点回撤将近50%,后者大跌40%,其中最近1个月连续下跌22%。

券商牛股标杆东方财富,最近3个多月暴跌39%,较去年12月暴跌超51%,期间市值蒸发2200亿元。 最新市值仅2081亿元,已经跌落至老二的位置,低于中信证券的2598亿元。

如何看待大金融标杆的东财以及招行的狂泻?(招行已分析,详情请点击阅读《招商银行急跌至30:机会or陷阱?》)

双杀

在我看来,东方财富股价如此之深跌,是估值与业绩的戴维斯双杀。

2021年,内外资机构疯狂抱团东方财富。在本轮回撤之前,即去年12月16日,PB高达10.3倍,创下历史最高记录。横向对比,估值也太过夸张。当时头部券商中,中信证券同期1.78倍,中金公司3.48倍,中信建投3.8倍,国泰君安1.17倍,华泰证券1.15倍,广发证券1.88倍。虽然东财是互联网券商,盈利能力较强,且具备其他头部券商不具备的基金业务,但估值溢价太多,呈现明显的泡沫化态势。

随着大盘的大幅回撤,东财估值泡沫破裂。目前,PB跌至3.28倍,明显低于最近5年估值下行区间。东财从极为高估跌至目前的看似低估,时间仅仅不足1年时间。

为何是看起来低估?在我看来,有些陷阱的成份,因为东财曾经扎实可靠的基本面有一些边际上的恶化态势。

9月16日,国务院办公厅引发《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。其中,明确提到:鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

虽然细则还没有出来,但监管层的态度很明确,就是降费,最终落地执行几乎也会是必然。

以上是政策的客观环境因素,还有基金行业主观上的降费大趋势。

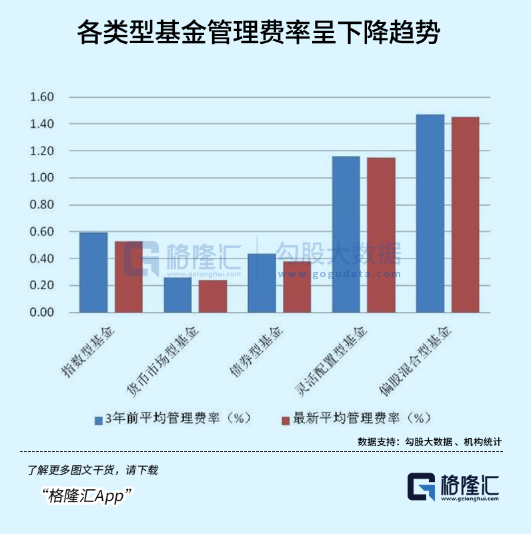

据券商中国,目前普通股票型基金最低管理费率已经低至0.8%;指数型基金平均管理费率低至0.53%,最低费率为0.15%;债券型基金的平均管理费率降至0.38%,货币型基金的平均管理费率降至0.24%。

具体来看,截止今年9月26日,据Wind,年内下调年管理费率的基金产品共有151只,下调年托管费的产品共148只,涉及债券、混合、货币等多种类型的基金。

9月23日,南方基金将旗下南方丰元信用增强的年管理费率由0.70%调整为0.50%,年托管费率由0.2%调整为0.1%。其实从8月份以来,包括平安、诺德、中加、中欧等30多家调降债券型基金费率。

另外,泰信、南华、招商等多家基金公司将旗下主动权益型的基金产品进行费率调降。截止9月23日,今年新发的混合型基金平均管理费率为1.29%,比存量基金费率下降4.03个基点。

为何基金公司纷纷要调降费率呢?在我看来,主要有两方面的因素。

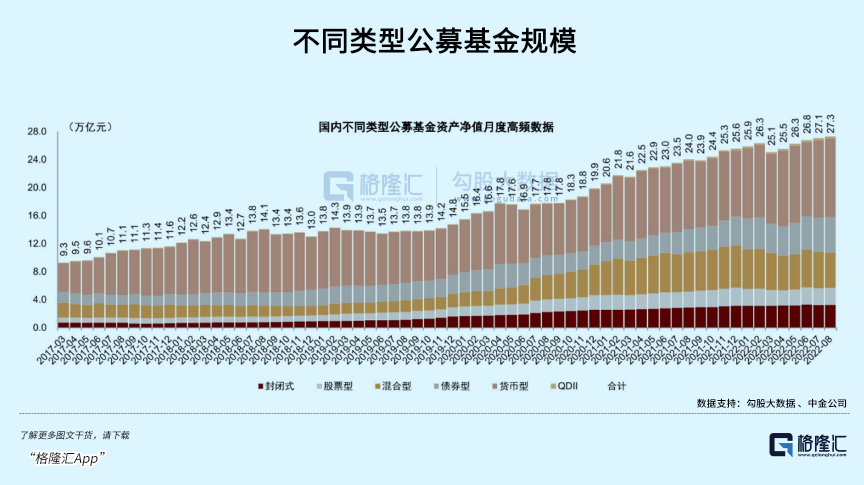

第一,公募基金规模扩容增速将会趋缓。最近几年,公募基金迎来了实实在在的大爆发,总规模从2017年初的9万亿元左右飙升至现在的27.3万亿。不足6年时间,扩容3倍,年复合增速高达20%以上。但在如此之高的基数上,未来增速大幅放缓将会是必然。

在此大背景下,中国140家基金公司已经陷入内卷。市场同质化竞争加剧,二八分化越来越明显,中小规模的基金公司已率先打响费率价格战。比如,9月16日,泰信基金将旗下的泰信智选成长灵活(混合型基金)的管理费用率从1.5%下降至0.6%,下调幅度高达60%,非常之夸张。

泰信基金并不是个案,未来会有更多基金公司被迫卷入降费的价格战之中,就如同过去这些年证券佣金费用率不断下调一样。先从规模小的券商开始,再到中大型券商,无一例外均会下调佣金。

其次,过去10多年主动型权益基金长期为基民创造的回报率要超过指数回报,但未来中国经济下行压力加大,投资平均回报率的下降将会是必然。这自然也会加剧费率的下调。

为什么?逻辑很简单,为基民创造高收益,可以设置与之匹配的高费用率。但未来市场想要获取超额回报越来越困难,降低费用率也将会是情理之中,大势所趋。

并且,基金市场会有无形的手迫使主动型权益基金降低费率。现在,被动型基金,包括ETF越来越受到投资者青睐,回报率不差,且费率要比主动型低很多。尤其是ETF,管理费用率仅仅0.3%,远远低于当前主动型平均管理费用率的1.46%。

综上而言,无论是客观上,还是主观上,基金费用率下降都将不可阻挡。这种态势下,又如何影响东财呢?

基金代销

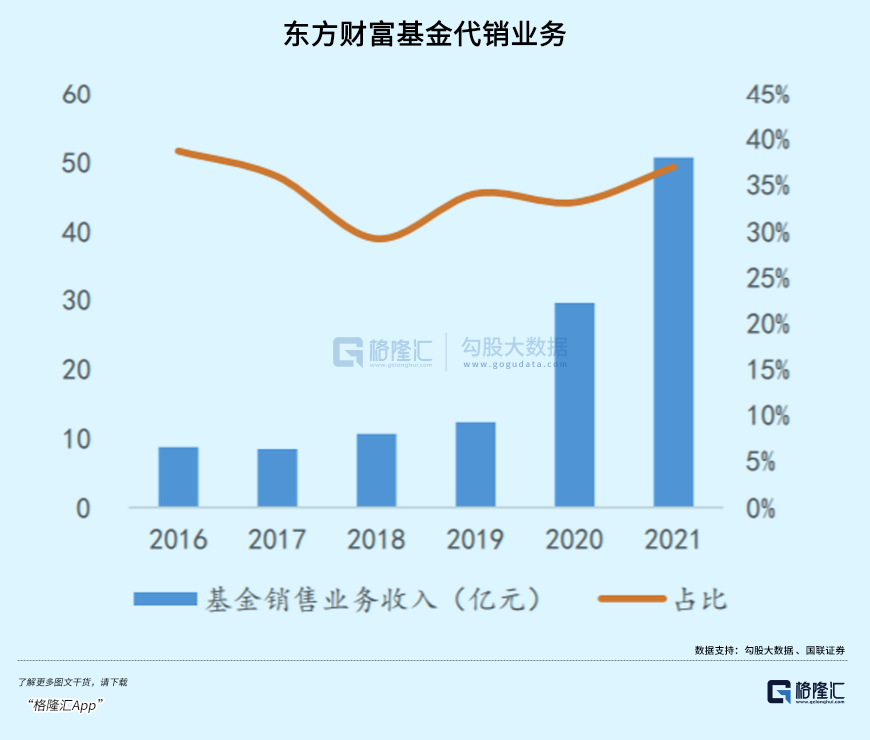

过去很多年,东方财富股价持续大涨,估值遥遥领先于同行,主要逻辑就是市场看重了基金业务的持续高速增长。过去几年,业绩表现也确实优异。2017-2021年,基金代销收入分别为8.44亿元、10.65亿元、12.36亿元、29.62亿元、50.73亿元,累计增长500%,年复合增速高达56.58%。2021年,基金代销业务占总营收的39%,该业务对拔高估值非常重要。

今年上半年,东财基金业务收入开始变脸。营收为22.02亿元,同比下滑8.14%,是最近4年首度半年报下滑。把业绩进行拆分为量与价可以看得更清楚。量上,非货币基金销售额为5838亿元,同比增长9.4%,非货币基金保有量为6695亿元,同比大增31.9%。但代销基金业务却是负增长,可推导基金公司给予东财的费用率有所下滑。

东财基金代销收入主要包括申赎费与尾随佣金。申赎费基于 交易量收取,会受到大盘行情影响,且容易陷入价格战之中。且面对三方攻势,多家银行选择降低基金申赎费,与互联网平台看齐。比如基金代销规模最大的招行的申赎费就与天天基金保持一致水平。并且这块收入只占基金代销收入的30%,并不是未来的重点。

尾随佣金才是大头,占代销收入的70%。先普及一下尾佣的概念,指基金公司从管理费中抽一定比例给到银行、第三方平台的渠道费用,即公募基金返给销售渠道的提成。

东财尾佣收入=基金公司管理规模*管理费用率*返佣比例。未来管理费用率下滑幅度有多大?现在不可知,中短期内20%可以预见,长期50%都有可能。这明显会对东财代销业务的盈利能力造成伤害,亦是东财估值下滑的重要基本面逻辑。

返佣比例怎么看?

2020年10月1日,《公开募集证券投资基金销售机构监督管理办法》正式开始实施,被称为“基金销售最严新规”。其中,明确基金管理人对个人投资者销售所形成的保有量,客户维护费不超过基金管理费用的50%,非个人则不超过30%。这给基金公司返佣规定了上限区间。

来源:政策文件

目前,基金行业的二八分化愈演愈烈。截止2022年上半年末,前20大基金公司非货币基金规模占全行业同口径的57.6%。且随着过去2年一大批所谓明星基金经理的攻城略地,呈现很强的虹吸效应,管理旗下的基金规模越来越大,而更广大的基金份额在缩水。这种集中度越发集中的公募销售状态其实对三方销售平台并不利。

按照逻辑推理,规模越大的基金公司越强势,返佣比例也会越低。同一家基金公司,明星基金经理旗下的产品返佣比例也会更低。而返佣比例高得多的一般会是中小规模的基金公司,但很尴尬的是,它们的管理规模所占行业的比例会持续萎缩,被大基金公司虹吸去了。

所以从这个趋势来看,基金公司对东财返佣比例的大势也依旧是逐渐下行。这还没有考虑支付宝、广大银行渠道的竞争发力哦。

未来,公募基金的管理规模还会继续膨胀,但增速依旧会下行。量升价降并不是一个绝佳的长期好生意。越往后走,东财基金代销业务会缺乏足够的想象力。

尾声

在 我看来,一家行业龙头,股价在一段时间内跌超50%,亦或是估值水平跌回5年、10年估值下线之下,一定要反思其本身的投资逻辑有没有发生变化。 有的公司,可能就是估值泡沫太高,单纯杀估值而已。 但多数情况,可能会是双杀,基本面逻辑遭遇了一定的破坏。

做价值投资,建议不要惯性思维,单纯认 为过去优秀的企业未来也会优秀。如果是这样,比较容易掉入投资大坑,比如过去1年投资了家电龙头、水泥龙头、创新药龙头等等,但它们所在行业已经发生了天翻地覆的变化。尽管它们估值看似很便宜,但多半是估值陷阱,因为中长期投资看重的是业绩成长,而不是估值有多么低。

回到东财上来。从目前看,过去市场预期非常乐观的基金代销业务在未来不会那么顺利,逻辑上发生了一些变化,杀估值也会是必然。 当然,东财基金代销想要保持过去几年的高速增长,也是存在理论上的可能,比如快速做大代销基金的管理规模——除了攫取本身公募基金规模扩容的蛋糕外,还要大力抢占银行的代销份额。但这种是小概率事件,投资不能以最乐观的情形去做假设。

最后,祝福东财。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:墨羽枫香,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK