自动驾驶浪潮下的芯片:冰火两重天

source link: https://www.36kr.com/p/1973889708663432

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

自动驾驶浪潮下的芯片:冰火两重天

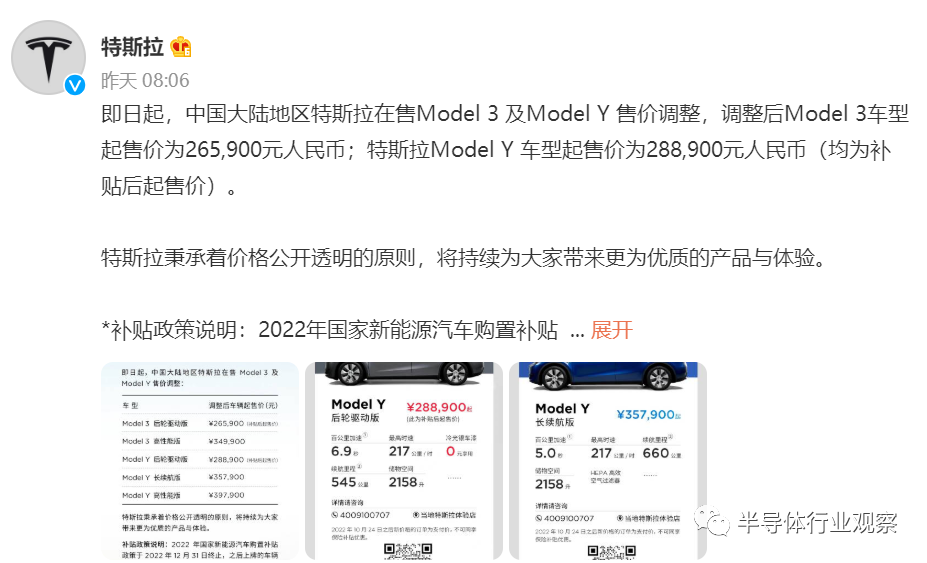

近日,特斯拉的降价通知又在智能汽车领域掀起了一层巨浪,作为自去年7月以来的首次降价,本轮特斯拉最高降幅可达3.7万元、平均降幅超2万元。2022年以来,由于动力电池、芯片等上游原材料价格成本的普涨,特斯拉曾一度迎来了“六连涨”,当然不止特斯拉,包括小鹏、比亚迪、理想在内,众多智能汽车企业纷纷上调价格,然而,就在一片喜气洋洋、争相上涨的氛围中,盈利能力最强的特斯拉却突然逆势降价,选择了以价换量的销售策略,毫无疑问,特斯拉的此次降价必将给整个新能源汽车市场带来震动。

图源:特斯拉微博

近年来,智能汽车产业可以说是风光无限,带动着自动驾驶芯片、激光雷达、4D雷达等也一路水涨船高,然而进入2022年后,尤其是下半年以来,一向火热的市场也似乎出现了一丝杂音。

“冰火交织”的自动驾驶芯片

对于智能汽车来说,自动驾驶芯片堪比“大脑”,是自动驾驶决策层的重要组成部分,同时也是实现自动驾驶的硬件支撑。在汽车电子电气架构由分布式架构向集中式架构方向发展的过程中,自动驾驶芯片作为计算的载体逐渐成为智能汽车时代的核心。目前,在这个领域,主要由高通、英伟达与Mobileye三分天下。

对于Mobileye,相信大家并不陌生,最近大幅缩水的IPO估值,再次将其置于风口浪尖之上。据路透社、CNBC等外媒报导,Mobileye 10月18日提交的IPO文件显示,Mobileye最高估值不超过160亿美元,要知道,在英特尔去年12月宣布计划推动Mobileye在2022年年中在美上市的时候,路透社曾报道称IPO对Mobileye的估值可能超过500亿美元。

从500亿美元到160亿美元,一年不到的时间,Mobileye的估值就跌去了三分之二,这对于整个自动驾驶芯片领域来说,着实不是一个好消息。Mobileye曾是全球自动驾驶芯片领域的绝对霸主,早在2007年就推出了第一代自动驾驶芯片EyeQ1,在2016年底更是拿下了全球汽车安全驾驶系统70%以上的市场份额,2017年被英特尔以153亿美元收购更是创造了以色列的收购神话。

其实,从整体上来看,Mobileye此次估值大缩水的主要原因还是在于低迷的全球经济。由于通胀和利率不断上升、对美国经济的担忧以及美股波动,美国IPO发行受到了沉重打击,尤其是对Mobileye这类科技公司而言。根据Refinitiv调查,今年以来美国科技业IPO筹集约5.07亿美元,创下2000年以来新低,数家原定于2022年在美国上市的公司都将公开发行推迟到明年。

Manhattan Venture Partners常务合伙人Jared Carmel表示:“IPO市场已死,要让它起死回生,你需要一个脸书(Facebook)、优步(Uber)或DraftKings之类的时刻,来将其他人带回市场,大部分公司没有勇气在市场如此震荡之际去当个开路先锋。”虽然不知道Mobileye是否能成为这个先锋,但可以肯定的是,尽管估值大幅缩水,Mobileye仍料将成为今年以来华尔街规模最大的科技上市案之一。

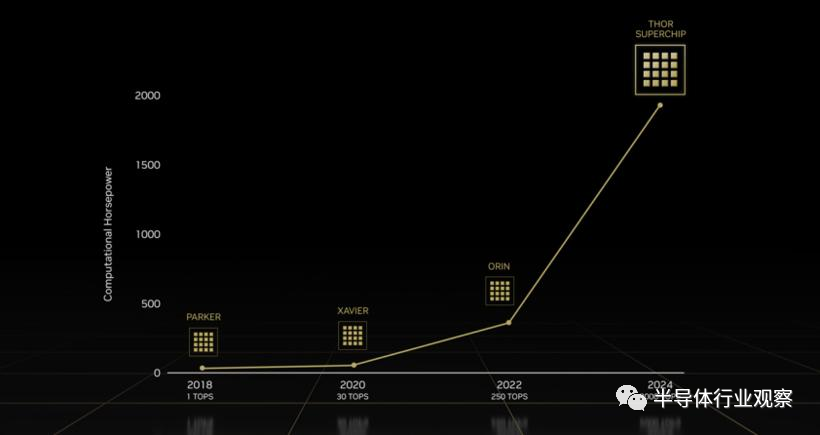

当Mobileye处于水深火热中时,另一边的英伟达和高通却在算力方面厮杀出了新高度。9月底,英伟达推出最新一代自动驾驶芯片Thor芯片,算力高达2000TOPS,是目前Orin 的近8倍,并预计在2025年全球首发于吉利旗下的高端电动汽车品牌极氪。除了强悍的算力,Thor还集成了包括智能驾驶、主动安全、智能座舱、自动泊车、车载操作系统、信息娱乐等在内,所有智能汽车领域的AI计算需求,用户可以根据需求将庞大的算力调用到不同的任务上。

图源:英伟达

就在英伟达推出Thor芯片后不久,高通也推出业内首款集成式超级计算机级别的汽车SoC Snapdragon Ride Flex,可以实现2000 TOPS的综合AI算力,而其最大的目标也与Thor一致,那就是实现车内的中央计算——即同时为智能驾驶、智能座舱、通信等能力提供计算支持。

与Mobileye相比,英伟达和高通在自动驾驶芯片领域都可以算是后进者,但却凭借着强大的性能优势,在短短几年间就成为了这个领域数一数二的龙头企业。虽然从财报数据来看,汽车业务都仅占据了两家较小的份额,但他们对于前景却十分看好。英伟达认为汽车业务将成为其未来的增长动力之一,并预计未来六年在汽车业务的营收将高达110亿美元以上。而高通截至今年三季度,汽车业务订单估值在过去十个月里实现翻倍,高通首席财务官Akash Palkhiwala宣布到2030年高通汽车业务的潜在市场总规模将增至1000亿美元,其中ADAS/AD约为590亿美元。

当然,除了上述三大自动驾驶芯片设计厂商外,还有一大派别就是车企自研,代表企业自然就是特斯拉。特斯拉的Full Self-Driving芯片(FSD芯片)最早在2019年3月和4月分别在Model S & X以及Model 3上批量交付。作为一款专为特斯拉服务的自动驾驶产品,FSD芯片不是最领先的自动驾驶芯片,但却无疑是最适合特斯拉。从2019年至今,FSD芯片已经超长待机三年之久,在最近的财报电话会议上,特斯拉 CEO马斯克表示将加倍关注下一个 FSD 的改进,目前FSD Beta 10.69.3版本预计本周发布。

而就在近日,长城汽车也确认了将自研芯片。10月21日晚间,长城汽车公告,拟使用自有资金与魏建军、稳晟科技共同出资设立芯动半导体科技有限公司,据科创板日报报道,有熟悉长城汽车的业内人士透露,长城汽车自研芯片领域涉及IGBT、自动驾驶和智能座舱等。

大众汽车则在10月16日发布官方声明称,大众汽车旗下软件公司 CARIAD 将与本土自动驾驶芯片厂商地平线成立合资企业并控股,大众汽车集团计划为本次合作投资约 24 亿欧元,该交易预计在 2023 年上半年完成,据36 氪报道,前华为智能驾驶负责人苏箐也将加盟。

虽然传统汽车芯片供应商主要集中在欧、美、日,但在智能驾驶阶段,本土大算力芯片厂商也在快速成长,《中国汽车芯片,迎激变大时代》一文显示,截至今年9月底,已有寒武纪行歌、黑芝麻智能、芯擎科技、芯砺智能、地平线、芯驰科技6家大算力汽车芯片厂商完成了10轮融资,而就在近日,又有一家自动驾驶芯片公司奕行智能完成超3亿元融资,资本的青睐足以证明了市场前景的可观,目前国产自动驾驶芯片已经赢得了理想、红旗、比亚迪、上汽、江汽等不少主机厂的订单。

“困”于成本的激光雷达

车企对于激光雷达的评价呈现强烈的两极分化,一方面是马斯克对于激光雷达的极度嫌弃,“傻瓜才用激光雷达”,另一方面是大量车企加码布局,集中量产上市。虽然特斯拉通过50万台年销量、100万台用户基数的实验,证明了不需要激光雷达,靠图像算法基本上可以实现无线,但对于其他智能汽车企业来说,凭借着激光雷达高测量分辨率、远探测距离、大探测角度、强大的夜间工作能力等优势,再融合部分算法,进而完成精准标注地图也是实现自动驾驶的重要方式之一,而这其中,最重要的当属激光雷达的成本问题。

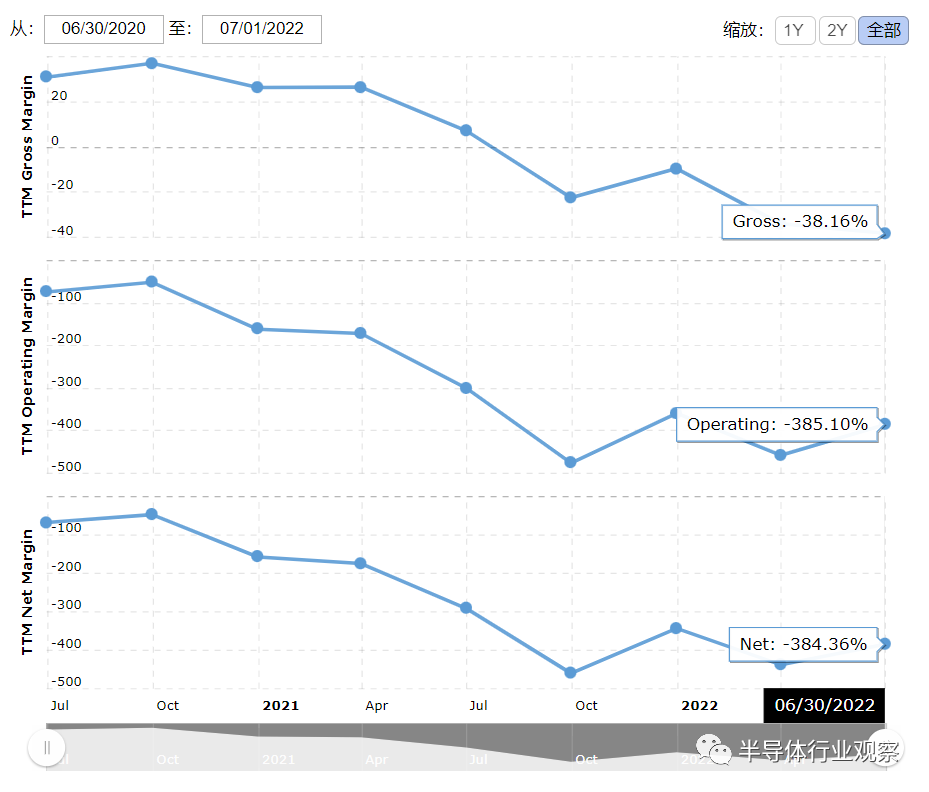

从目前海外上市的激光雷达企业来看,难以获得盈利的财报便是他们的痛点之一。截至2022年6月30日,Velodyne激光雷达的净利润率为-384.36%;Ouster第二季度的净亏损总额为 2800 万美元,低于今年第一季度的3200万美元;Aeva的2022年第一季度收入为110万美元,GAAP运营亏损3410万美元…

2020年6月30日-2022年7月1日 Velodyne情况图

图源:macrotrends

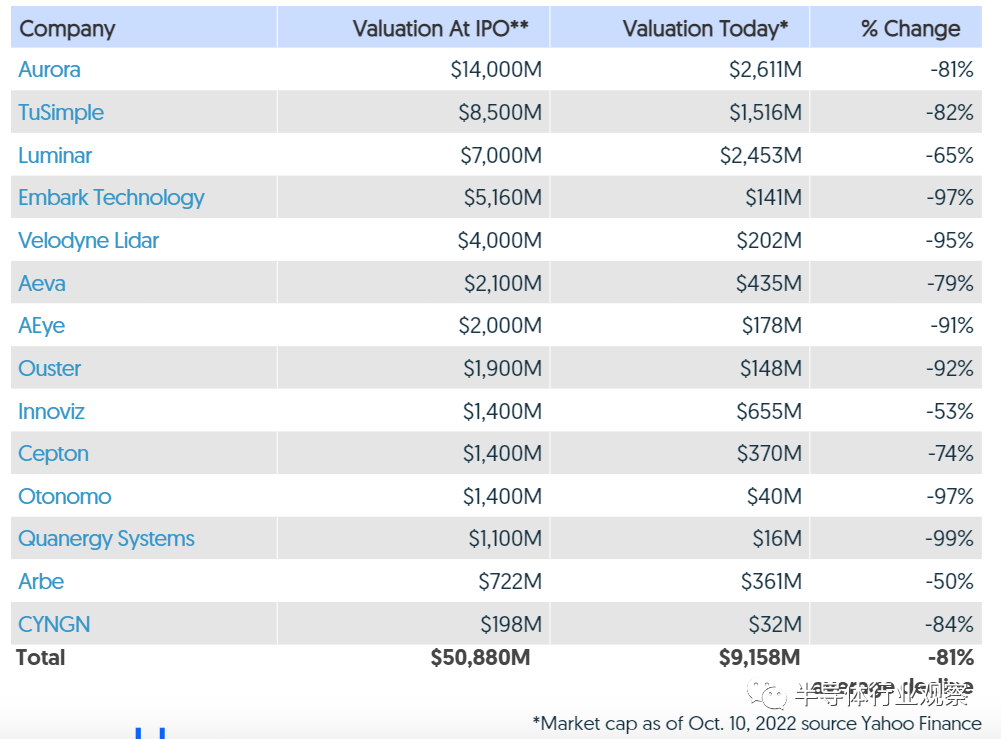

除此之外,他们还需要面对跳水式暴跌的市值。追踪初创企业估值和投资的 Crunchbase在其市场报告中统计了14 家自动驾驶技术的相关公司,其中包括Luminar、Velodyne Lidar、Aeva、AEye、Innoviz、Ouster、Cepton、Quanergy Systems等在内,数家激光雷达厂商的市值可以用惨烈来形容。Quanergy Systems跌幅达到99%、Velodyne Lidar 跌幅达95%、Ouster跌幅达到92%、AEye也有91%,相比下Innoviz跌幅最低,为53%,但与IPO时相比,市值也已腰斩。据了解,为了降低退市风险,Quanery今年完成了反向股票拆分,估值进一步下跌。

图源:Crunchbase

这边激光雷达上市企业在退市边缘徘徊,另一边,激光雷达鼻祖德国Ibeo已经申请破产。9月30日,德国激光雷达公司Ibeo Automotive Systems GmbH因无法获得进一步的融资,正式对外宣布申请破产,当地法院已批准自行管理破产程序。

Ibeo早在1998年就已成立,曾与奥迪合作打造出全球第一款L3级别自动驾驶量产车,2021年Ibeo在全球激光雷达市场上占有率排名第四。而就是这样一家激光雷达的元老企业,倒在了黎明前夜,究其破产的主要原因就是缺钱,也就是成本问题。

成本向来是激光雷达的劣势,虽然Ibeo主打的全固态激光雷达技术路线,从长远来看能够满足车载对小型化、易集成的需求,更有可能成为激光雷达的主流,但目前技术尚未成熟,很难大规模推广普及。对于激光雷达来说,大规模量产是决定其成本的重要因素之一,因此全固态激光雷达技术路线整体成本还是居高不下。

与国际市场上激光雷达赛道遭遇寒冬相反,本土激光雷达市场依旧热火朝天,Yole Intelligence 近期发布的《2022年汽车与工业领域激光雷达报告》显示,中国在全球汽车激光雷达市场中处于领先地位,2018年到2022年,中国的激光雷达供应商占据前装定点份额的50%,大幅领先于美国、法国、德国、日本、以色列等拥有激光雷达企业的地区市场。

接连入局的本土厂商以研发成本更低的激光雷达为目标,比如华为和赛瞳科技就计划推出成本低于200美元和100美元的车载激光雷达。与此同时,中国市场激光雷达装配量也在快速上升。根据高工和佐思汽研数据,2021/2022H1国内乘用车激光雷达装配量约为0.8/2.47万台,7月起国内新车型密集交付将推动装配加速,预计全年装配量超10万台。乐观假设下,2023年国内乘用车激光雷达装配量有望冲击50万台。

火热市场之下,本土激光雷达厂商也迎来了一波又一波的融资热。据不完全统计,今年以来,包括速腾聚创、一径科技、镭神智能在内,已有14家激光雷达企业完成了新一轮融资。据Yole预计,在渴望集成创新性激光雷达技术的中国“玩家”的大力推动下,激光雷达汽车行业的市场价值在2027年将达到20亿美元。

4D雷达, 取代激光雷达?

在上述Crunchbase表单中,相较于激光雷达厂商,身为4D毫米波雷达厂商的Arbe市值变动最小,降幅仅为50%。从理论上来讲,4D毫米波雷达在传统3D的基础上增加了“探测物体高度”第四个指标,可以对静态障碍物进行分类以及不过滤静态障碍物,避免因简单过滤静止信号而造成的安全隐患。

其实传统的毫米波雷达已经是一项非常成熟的技术了,之所以没有激光雷达这么火热,很重要的原因就是毫米波雷达缺少高度这个维度的感知,存在无法高密度点云成像,不能有效地解析目标的轮廓与类别、水平角分辨率低、难以检测横穿目标以及难以检测静止目标等技术局限。特斯拉之所以使用毫米波雷达,是因为毫米波对其而言只是一个重要且价格便宜的传感器补充,主要依靠的还是图像算法,即便如此,特斯拉依旧发生了因为毫米波雷达误判而导致的交通事故,例如2016年发生的那场车祸,就是因为毫米波雷达作为备用传感器,没有识别出前方障碍物并发出预警。

图像算法强大如特斯拉都会如此,其余汽车厂商依靠毫米波雷达显然更不可能实现理想中的自动驾驶,然而4D雷达的出现打破了毫米波雷达上车的尴尬期,最先进的 4D 雷达系统可以确定物体在距离、方位角、仰角和相对速度方面的位置,提供更详细的信息,还能够提供更加真实的路径规划、可通行空间检测功能。甚至在各种恶劣天气和环境条件下,4D雷达也可以判断车辆的移动时间和速度,从这方面来看,它比摄像头和激光雷达都更为有优势,更符合自动驾驶车辆的安全要求。因为摄像头在遭遇强烈的阳光时可能会损坏,并且可能会出现深度和对比度问题,而激光雷达则对雨、雪、雾等恶劣天气的适应性相对较差。

此外,4D雷达还有一个明显的优势就是成本,4D成像毫米波雷达价格在100~150美元之间,仅为激光雷达的十分之一,中短期内量产成本远低于激光雷达。基于上述优点,4D雷达隐隐有了取代激光雷达之势,Mobileye 首席执行官Amnon Shashua 在今年CES演讲中对4D成像毫米波雷达表示,“到2025年,除了正面,我们只想要毫米波雷达,不想要激光雷达。”

虽然没有成本上担忧,但4D雷达却面临着技术上的挑战。传统雷达系统通常具有3个发射器/4个接收器的天线架构,但4D雷达的天线通道比传统系统多得多,比如恩智浦成像雷达芯片组解决方案就采用旗舰级S32R45雷达MPU和第二代高性能 RFCMOS 雷达收发器 TEF82XX,用于12个发射和16个接收77 GHz 天线通道, 虽然提高了性能,但却让收发器体积大几倍。因此如何在一个比较小的封装体积里面放下如此多的收发天线就成为了4D雷达的技术难点。

目前,国内外都已将4D雷达视为自动驾驶新的发力点,其中,全球第一梯队厂商包括Arbe、Zadar Labs、Smartmicro和Bosch;第二梯队厂商则有Continental、Denso、Veoneer和Hella等;此外华为、纳瓦电子、森思泰克、安智杰、几何伙伴等本土厂商也已加入了这场战局。

4D成像雷达市场标志性事件时间轴

图源:中金基金

写在最后

尽管当前与自动驾驶技术相关的海外上市企业都面临着估值暴跌的风险,但自动驾驶成为未来的发展趋势是无疑的,众多自动驾驶芯片厂商谁将主导未来智驾产业?激光雷达和4D雷达,又将如何一决雌雄?这些问题虽然目前无法给出答案,不过好在,无论哪个领域,本土厂商似乎都已准备就绪,迎接未来所需要面对的算力、成本等挑战。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:龚佳佳,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK