36氪领读 | 谁是比杰克·韦尔奇更伟大的CEO

source link: https://www.36kr.com/p/1967425236962185

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

本文摘编自《巴菲特最推崇的8大企业家特质》,作者:[美]威廉·桑代克(William N. Thorndike, Jr.) 著,36氪经授权发布。

给真正优秀的CEO付再多薪酬也不为过……但是,他们属于稀有物种,踪迹难觅。

——沃伦·巴菲特,人称“股神”

你是谁,由你过往的记录说了算。

——比尔·帕斯尔斯(Bill Parcells),传奇足球教练

成功总是有迹可循的。

——约翰·邓普顿(John Terpleton),著名基金经理人

谁是过去50年来最伟大的CEO?

你如果和大多数人想的一样,那么可能脱口而出的回答是“杰克·韦尔奇”。原因显而易见,1981—2001年,韦尔奇经营美国通用电气公司20年,而通用电气被认为是美国最具标志性的公司之一。通用电气的股东在韦尔奇任内赚翻了天,年复合回报率达到20.9%。如果你在韦尔奇就任CEO时购买了1美元的通用电气股票,那么当他把权力移交给继任者杰夫·伊梅尔特(Jeff Immelt)时,你的股票价值会达到惊人的48美元。

韦尔奇既是一位活跃的管理者,也是一位重要的企业形象大使。他传奇般地四处巡视,不停地出差造访通用电气遍布各地的分支机构,不知疲倦地给经理人评级并让他们在不同的业务部门间轮岗。韦尔奇制订了全公司的战略计划,并用“六西格玛”(Six Sigma)和“全面质量管理”(TQM)等充满异域色彩的名字来命名。韦尔奇性格活泼好斗,经常周旋于华尔街和商业媒体之间。韦尔奇在聚光灯下挥洒自如,在通用电气任职期间,经常成为《财富》杂志的封面人物。即使退休以后,韦尔奇依然不时就继任者的表现等各种商业话题发表激进言论,进而常常占据新闻的头条。韦尔奇还写了两本管理建议方面的书,书名通常都充满了攻击性,比如他的自传就叫作Straight from the Gut,这个书名直译为“直截了当”,中文版名为《杰克·韦尔奇自传》。

关于韦尔奇的争议和他出色的业绩交织在一起,他创设的一套特殊管理方法已然成为衡量CEO业绩的黄金标杆。韦尔奇强调要积极监督公司运营,要定期与华尔街沟通以及要高度关注公司股价。然而,韦尔奇是过去50年来最伟大的CEO吗?

答案是一个大写的“不”。

要明白这么说的原因,重要的是从一开始就使用一套全新的、更精确的方法来衡量CEO的能力。CEO和职业运动员一样,在一个高度量化的领域里竞争,却没有一个简单的、公认的度量标准来衡量他们的表现,就好像对棒球投手没有ERAA的考核,对外科医生没有并发症发生率的考核,或者对曲棍球守门员没有平均失球数的考核一样。

那些商业媒体并不试图以任何严格的方式来确定最佳选手,相反,它们通常只关注最大、最知名的公司,比如《财富》100强的上榜者。这就是这些公司的高管经常出现在顶级商业杂志封面上的原因。媒体通常关注的指标是公司收入和利润的增长,然而,衡量CEO是否伟大的最终晴雨表,不是销售额、收入或员工人数的增长,而是公司股票每股价值的增长。此种情形像极了《体育画报》(Sports Illustrated),它只将身材最高大的投手和最壮硕的守门员放在封面上。

评估公司的业绩时,重要的不是绝对回报率,而是与同行和市场比较的相对回报率。评价一位CEO是否伟大时,你也仅需参考三件事:他的任期内给股东带来的年复合回报率,同行同期的回报率,通常由标准普尔500指数来衡量的市场大盘同期回报率。

时代背景非常重要,开始和结束的时点都会对一名CEO的业绩产生巨大的影响。韦尔奇的任期几乎正好与1982年底开始的史诗级的牛市持续的时间相吻合,这一波行情基本上无间断地持续到2000年初。在这段令人瞠目的时期,标准普尔指数的平均年回报率为14%,约为长期平均数值的两倍。在牛市行情中实现20%的回报率是一回事,而在横跨数个大熊市后实现20%的回报率,则完全是另一回事。

我们可以用棒球做类比来说明这一点。在20世纪90年代中后期,29记全垒打的进攻成绩只能算是平庸水平,因为佼佼者可以打出60记以上。然而,当贝比·鲁思(Babe Ruth)在1919年打出29记全垒打时,他打破了自1884年以来保持的纪录,开创了以力量为导向的打法并永久改写了棒球运动的历史。所以再强调一遍,时代背景非常重要。

评估CEO历史业绩的另一个重要因素是其相对于同行的表现,而评定这一点的最佳方法是将CEO与广泛的同业者进行比较。就像复式桥牌比赛一样,选手们持有的手牌通常大致相同,因此长期业绩的差别更可能来源于CEO的管理能力,而不是外部因素。

让我们来看一个采矿业的例子:2000年,黄金价格在每盎司A 400美元上下徘徊,2011年黄金价格最高达到每盎司1 900美元。我们绝不可能把这两种情况与金矿企业CEO的表现相提并论。金矿行业的CEO们无法控制标的商品的价格,他们必须利用市场赋予的“手牌”,为股东做出最佳选择。因此在评估业绩时,最有用的方法是,将金矿企业的CEO与其他相同环境下运营的公司的管理者进行比较。

当一位CEO带来的回报率远远高于同行和市场时,他就堪称“伟大”。按照这个定义,韦尔奇任职期间通用电气的业绩超过标准普尔500指数的3.3倍,他是当之无愧的伟大的CEO。

然而,他和辛格尔顿完全不可同日而语。

力压韦尔奇,了不起的辛格尔顿

如今,只有少数投资者和业内人士知道辛格尔顿是个了不起的人物。作为一名CEO,辛格尔顿有着不凡的背景:他是一位喜欢下盲棋的世界顶级数学家,在获得电气工程博士学位的同时,还曾为麻省理工学院的第一台计算机编程。第二次世界大战期间,辛格尔顿开发了一种“消磁”技术,使盟军舰艇能够避开雷达探测;20世纪50年代,他开发了一种惯性制导系统,至今仍为大多数军用和商用飞机所使用。以上这些都是过去式。60年代早期,辛格尔顿创建了综合企业集团特利丹公司,自此成为历史上最伟大的CEO之一。

60年代的综合企业集团就好比之后的网络公司,当时大批综合企业集团纷纷上市。然而,辛格尔顿经营的是一家极不寻常的企业集团。早在众人蜂拥而至之前,辛格尔顿就积极地回购了自己的股票,最终买回了特利丹公司90%以上的股权;辛格尔顿避免分红,看重现金流而不是账面盈余,用去中心化A的方法让集团良好运转。辛格尔顿从不分拆股票,在70年代和80年代的大部分时间里,特利丹公司是纽约证券交易所(NYSE)交易价格最高的股票。辛格尔顿因不愿与分析师或记者交谈而被称为“斯芬克斯”(Sphinx)B,他也从未在《财富》杂志的封面上出现过。

辛格尔顿是一个反传统主义者,他的特立独行在华尔街和商业媒体上引发了广泛的质疑和恐慌。结果证明,辛格尔顿完全有理由对这些怀疑者置之不理。那些更知名的同行的长期回报率都很平庸,他们的平均年化回报率只有11%,略微高于标准普尔500指数。

相比之下,辛格尔顿经营特利丹公司近30年,其投资者的年复合回报率达到了惊人的20.4%。如果你在1963年向辛格尔顿投资1美元,那么到1990年,当辛格尔顿在熊市的撕咬中退休时,这笔投资的价值会达到180美元。同样的1美元投资于其他大多数综合企业集团,只能得到27美元;如果投资于标准普尔500指数,只能得到15美元。令人瞩目的是,辛格尔顿的表现是标准普尔500指数的12倍。

根据我们对成功的定义,辛格尔顿是一位比杰克·韦尔奇更伟大的CEO。辛格尔顿的各项数据明显更好:相对于市场和同行,他的每股回报率不仅更高,而且保持高回报率的时间更长(28年,韦尔奇是20年),而且这期间市场还经历了数次漫长的熊市。

辛格尔顿的成功并非缘于特利丹公司拥有什么独特的、快速增长的业务。辛格尔顿与同行的主要区别在于,他在一个关键但有些神秘的领域,即资本配置方面游刃有余。资本配置过程决定了如何配置公司资源,从而使得股东获得最好的回报。因此,让我们花少许篇幅来解释:什么是资本配置?为什么资本配置如此重要?为什么很少有CEO精通此道?

重新定义职责,CEO的超级工具箱

CEO要想取得成功,需要做好两件事:一是让企业高效运营,二是合理配置运营产生的现金。大多数CEO以及他们撰写或阅读的管理书籍都专注于对运营的管理,不可否认,运营非常重要。辛格尔顿却与众不同,他把大部分精力都放在了第二件事上。

通常而言,CEO们在资本配置上有5种基本的选项,即投资现有业务、收购其他业务、发放股息、偿还债务、回购股票;而获得资本有3种选项,即发掘内部现金流、发行债券、发行股票。

想象一下:如果我们把所有的选项都放入CEO的工具箱里,那么长期而言,股东的回报将主要取决于CEO在种种工具间的取舍。简单来说,两个经营业绩相同但资本配置方式不同的公司,会给股东带来两种截然不同的长期回报。

从本质上讲,资本配置就是投资,因此,所有的CEO既是资本配置人,也是投资人。事实上,这可能是任何一位CEO最重要的职责,然而尽管它很重要,顶级商学院却没有任何关于资本配置的课程。正如巴菲特所观察到的,极少有CEO能为这项关键任务做好准备,他说:

许多公司的负责人并不擅长资本配置,这种缺憾不足为奇。大多数领导能晋升到高层,是因为他们在市场营销、生产、工程、行政管理,有时甚至是职场政治中表现出色。他们一旦成为CEO,就必须当即做出资本配置的决策,而他们此前可能从未涉足过这项至关重要的工作,因此往往会显得手足无措。举个夸张一点儿的例子,就好比一位极具才华的音乐家,最后的归宿居然不是在卡内基音乐厅演出,而是被任命为美联储主席。

这种经验不足对投资者的回报有着直接而重大的影响。巴菲特强调了这种技能差距的潜在影响,他指出:“如果一家公司每年留存的收益保持在净资产的10%,并且这项资本配置工作持续10年,它的CEO就等于配置了这家企业总计60%以上的资本。”

辛格尔顿是资本配置大师,对于不同的资本配置选项,他的起领航作用的决定和同行明显不同,并对股东的长期回报产生了巨大的积极影响。具体而言,辛格尔顿将特利丹公司的资金集中在严格筛选后的并购和一系列大规模股份回购上。对发行股票,辛格尔顿的态度较为保守,却善于利用债务杠杆,直到20世纪80年代末才派发股息。对比之下,其他综合企业集团奉行的资本配置策略就好像它的镜像世界,即积极发行股票去并购公司,派发股息,避免股票回购,一般很少利用债务杠杆。简而言之,其他综合企业集团在CEO的工具箱里配置了一套不同的工具,结果也自然不同。

如果你从更广泛的角度来思考,资本配置就是资源配置,包括人力资源的配置,那么你会再次想起辛格尔顿那高度差异化的方法。具体来说,辛格尔顿相信极致的去中心化的组织形式,即公司总部结构单一、人员精简,日常运营的责任和权力集中在各个业务部门的总经理身上。这与同行们的做法截然不同,同行的总部通常部门林立,充斥着各种副职和MBA的头衔。

事实证明,真正伟大的CEO都深谙资本配置之道。实际上,他们的方法和辛格尔顿惊人地相似。

局外人视角,特立独行的CEO

1988年,巴菲特撰写了一篇关于一群投资者的文章,这群投资者不仅有出色的业绩记录,而且信奉传奇的哥伦比亚商学院的教授本杰明·格雷厄姆(Benjamin Graham)和戴维·多德(David Dodd)的价值投资原则。格雷厄姆和多德颠覆了传统的投资策略,他们主张买入那些净资产价值被远远低估的公司。

为了说明非凡的投资回报与格雷厄姆-多德原则之间的紧密关联,巴菲特用了全美掷硬币大赛的比喻。在这场比赛中,2.25亿个美国人每天下1美元的赌注掷硬币猜正反。每一天的输家都会退出,而赢家赢的钱都将继续押在第二天的赌注上,因此赌注不断加码。20天后,剩下215人,每人赢得了超过100万美元的奖金。巴菲特指出,这个结果纯粹是运气

使然,就算是2.25亿只猩猩参与也会产生同样的结果。然后,巴菲特谈及一个有趣的现象:

如果发现有40只猩猩来自奥马哈的某个特定的动物园,你将会非常肯定这意味着什么……科学研究通常也遵循这样的模式。对一种罕见的癌症,如果你试图找出其背后可能的病因,发现此类癌症的400个病例都发生在美国蒙大拿州的某个矿业小镇上,你就会对那里的水、那些患者的职业或者其他变量非常感兴趣。我想你会发现,在投资领域,极高比例的掷硬币赢家来自一个极小的知识部落,它可以被称为“格雷厄姆-多德部落”。

历史学家劳雷尔·乌尔里克(Laurel Ulrich)曾写道,循规蹈矩的人很少创造历史。按照这个理论,传统的CEO也很少能战胜市场或同行;投资界也是如此,表现出众的管理者人数稀少。如果你把掷硬币的赢家的名单列出来,那么毫不奇怪,你会发现他们都是打破传统的人。

这些杰出的管理者正是本书描述的对象,他们经营的公司历经市场的繁荣与衰退,涉及制造业、媒体、国防、消费品和金融服务等不同的行业,他们的公司在规模和成熟度上差别巨大。没有一家公司拥有火爆的、可迅速复制的零售模式或知识产权壁垒,但其表现却远超同行。

与辛格尔顿一样,在各自的业务上,他们创立了独特的、明显不同的方法,这通常会招来同行以及商业媒体的大量评论与质疑。但更有趣的是,尽管他们彼此独立地提出了各自不同的方法,事实却证明,他们骨子里都是不走寻常路的同路人。换言之,只有打破旧的束缚,才能成就新的模式,成功的潜在蓝图才能就此展开,出色的回报才能随之而来。

他们的经营活动似乎发生在和我们的时空平行的另一个宇宙,那个宇宙中的人们奉行着同样一套特立独行的原则和世界观,并因此获得了这个小小部落的居民身份。我们称之为辛格尔顿部落。抛开别的不说,这个部落里的男女精英都明白:

•资本配置是CEO最重要的工作。

•从长远来看,重要的是每股价值的增长,而不是总收入或企业规模的增长。

•决定长期价值的是现金流,而不是账面盈余。

•去中心化的组织形式释放了企业的能量,降低了成本以及管理层之间的“积怨”。

•独立思考对长期成功至关重要,与外部顾问(华尔街、媒体等)打交道会分散精力且浪费时间。

•有时最好的投资机会就是回购你自己公司的股票。

•对于收购,耐心是一种美德……偶尔也得当机立断。

有意思的是,他们的不落俗套在很多情况下因地理位置而得到强化。大部分人的公司分布在丹佛、奥马哈、洛杉矶、亚历山大、华盛顿和圣路易斯等城市,从而远离波士顿—纽约走廊的金融地震带。这种距离有助于他们远离华尔街世俗认知的喧嚣。有两位CEO的办公室在美国东北部,他们都偏爱不起眼的位置:史密斯的办公室位于一个郊区购物中心的后面;汤姆·墨菲(Tom Murphy)的办公室在曼哈顿中城的一处旧住宅区里,距离华尔街足有60个街区。

辛格尔顿部落的居民和身为“局外人”的CEO们都有一些有趣的个人特征:他们普遍节俭,这一点常常被世人调侃;他们为人谦逊,善于分析且为人低调。他们忠于家庭,常常提早离开办公室,去参加子女学校的活动。他们通常不喜欢CEO角色带来的抛头露面,无意在商会发表演讲,也不出席达沃斯论坛。他们很少出现在商业出版物的封面上,也不撰写管理建议方面的书。他们不是啦啦队队长,不是营销员,不会和陌生人自来熟,他们似乎和号召力无缘。

与史蒂夫·乔布斯、山姆·沃尔顿(Sam Walton)、美国西南航空的赫布·凯莱赫(Herb Kelleher)、马克·扎克伯格等高调的CEO相比,他们显得格格不入。这些天才是商界的牛顿,就像是被苹果砸中而被激发出石破天惊的想法,继而以疯狂的专注和决心去努力实践。然而,他们面临的处境和环境与绝大多数企业CEO没有什么迥异之处,那些职业生涯中的经验教训也并非不可借鉴。

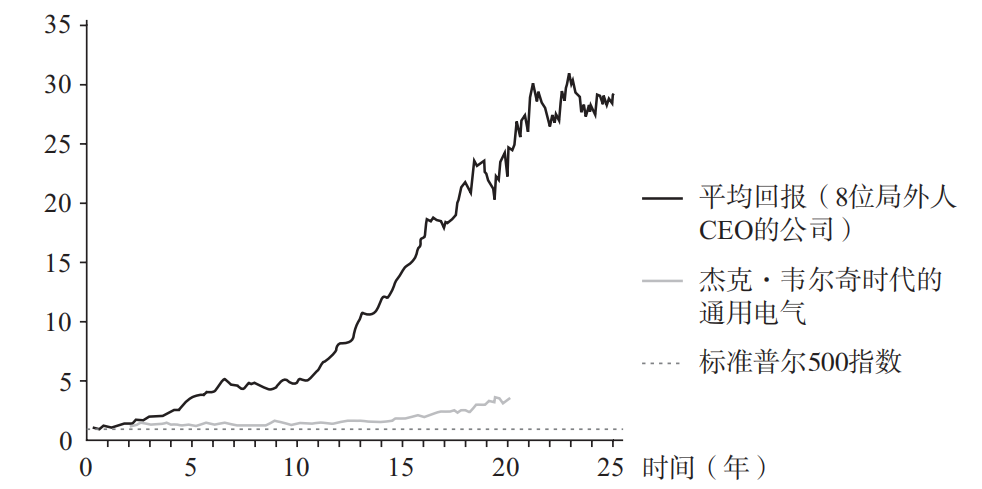

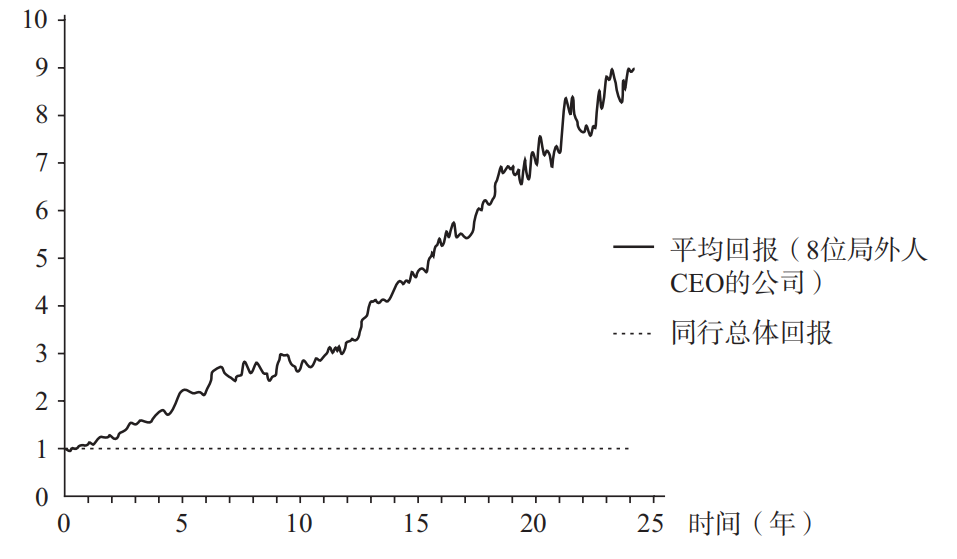

身为局外人的CEO们既没有沃尔顿和凯莱赫那样的感召力,也没有乔布斯和扎克伯格那样的营销或技术天赋。其实,他们的处境就是众多美国企业高管曾经历过的。但是,他们带来的回报却极不寻常。如图P-1和图P-2所示,平均而言,他们所带来的平均回报超过标准普尔500指数的20倍,超过同行的7倍。在接下来的章节里,我们将持续关注这些回报是如何实现的。正如水门事件的线人“深喉”所言,本书将“循着钱的印记”,仔细探究这些身为局外人的CEO为实现股东回报最大化而做出的关键决策以及得到的教训,从而给今天的管理者和企业家一些启示。

回报差距(倍)

图 P-1 8 位局外人 CEO 带来的平均回报与标准普尔 500 指数的回报对比

回报差距(倍)

图 P-2 8 位局外人 CEO 带来的平均回报与同行回报的对比

书名:《巴菲特最推崇的8大企业家特质》作者:[美]威廉·桑代克(William N. Thorndike, Jr.)著,出版社:湛庐文化/中国财政经济出版社

威廉·桑代克

●巴菲特、比尔·阿克曼盛赞的投资精英。老牌PE胡萨托尼克合伙公司(Housatonic Partners)创始人。

●斯坦福商学院信托基金受托人、大西洋学院信托基金主席。美国煤炭巨头康索尔能源(Consol Energy)董事长以及多家知名上市企业董事。

●哈佛商学院、斯坦福商学院特约讲师。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK