招行急跌至30:机会or陷阱?

source link: http://www.investorscn.com/2022/10/21/103627/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

招行急跌至30:机会or陷阱?

2022-10-21 09:57:25 来源:格隆汇 作者:

过去几年,市场总流传着这样的投资信条:买银行就买招行,稳健躺赚不用管。但今年资本市场是很残酷的。招商银行持续下挫,现价较去年5月的历史高点回撤45%,最新市值仅有7583亿,低于农行与中行。

估值方面,市净率仅0.996倍,罕见出现破净,处于10年来非常之低的水平,显著低于2018年的至暗时刻以及2020年3月的时候。当然,这也低于2015年股灾的最低点。

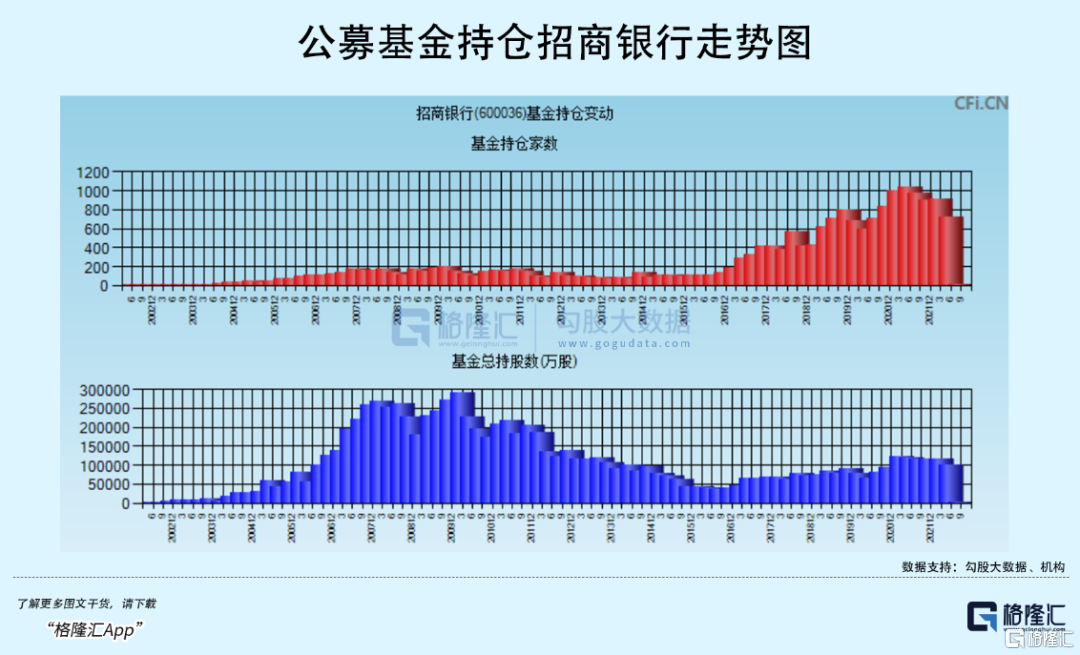

机构对待招行的态度也发生了一些变化。内资方面,公募基金在Q2减仓1.52亿股,持仓家数减少193家至717家。外资方面,自从4月份以来,累计减仓超115亿元,较为罕见(PS:4月田某被查,当月大幅减持71亿元)。持仓比例从8.3%左右大幅下降至目前的6.69%。

股价连续下跌,一些市场人士强烈呼吁一定要珍惜30的招商银行。那么这是机会,还是陷阱?接下来,我们不妨从公司基本面逻辑进行剖析,拨开云雾见明月。

10月10日,国庆假期回来第一个交易日,上证大盘下跌1.66%,但早盘一度翻红。但招行当天大幅低开并一路下杀,早盘一度暴跌7%,最终大幅收跌5.5%。当天,银行ETF仅跌1.44%。

很显然,招行当日暴跌并非只是因为市场环境,更多是自身问题。10月8日,官方发布了关于田某的被查公告。其中原因提到了其背离初心使命,对中央关于金融工作的重大决策部署不坚决、打折扣。

什么是金融工作的重大决策部署?我翻了之前数篇官方新闻与通告,大致意思包括服务实体经济、防控金融风险、深化金融改革。服务实体经济排在第一位,重要性不言而喻。

那么问题来了,什么才算是实体经济?加大对个人房贷、消费信贷等零售贷款的力度算是加大对实体经济的支持吗?

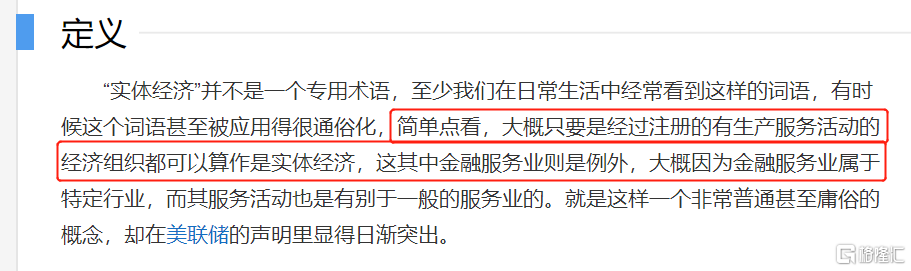

我百度百科了一下,如是定义:除了金融行业以外的生产服务活动都算是实体经济。很显然,这属于广义上的概念。

狭义上,又怎么看?这里援引某银行支行人士的话:实际上在银行管理和考核中,实体经济主要包括普惠两增,绿色信贷,战略新兴产业,制造业,涉农,民营等等。房地产贷款、个人房贷、个人零售贷款不算在里面。

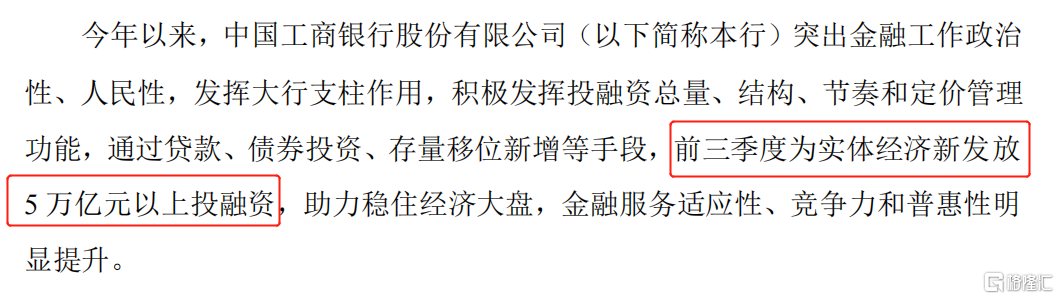

我们再从国有大行官方公告去寻找印证。10月16日,工农中建交五大行齐发公告表示,加大资源配置和信贷投放力度,高效服务实体经济行稳致远。

工行公告中明确提及,前三季度为实体经济新发放5万亿以上投融资。信贷结构中,基建领域多增6400亿元,制造业多增8100亿元,绿色贷款多增9500亿元,战略新兴产业多增6000亿元,普惠贷款多增4100亿元,涉农贷款多增近6000亿元。

(来源:工行公告)

综上分析,个人房贷、个人信贷以及房地产企业贷款应该都不算在实体经济的范畴内。了解完相关概念的定义后,通告对田某的定性就比较明晰了。

我们都知道,田某在2013年5月接任行长职位之后,大幅压降对公业务贷款,带领招行做零售大转型。

2013年,招行企业贷款金额为1.3万亿元,占总贷款额的60.3%。到2021年,企业贷款金额为2.15万亿元,占总贷款额的38.62%。8年时间,对公贷款比例大幅下降21.7%,而与此同时,零售贷款比例从2013年的36.4%大幅提升至2021年的53.64%。

对公业务中,不良贷款率相对最高的两个行业的贷款比例被大幅压降。其中,制造业贷款占比从2013年的17.7%下降至2021年的5.99%,批发零售业贷款占比从2013年的13.4%下降至去年的2.64%。压缩最猛两年是2015-2016年。

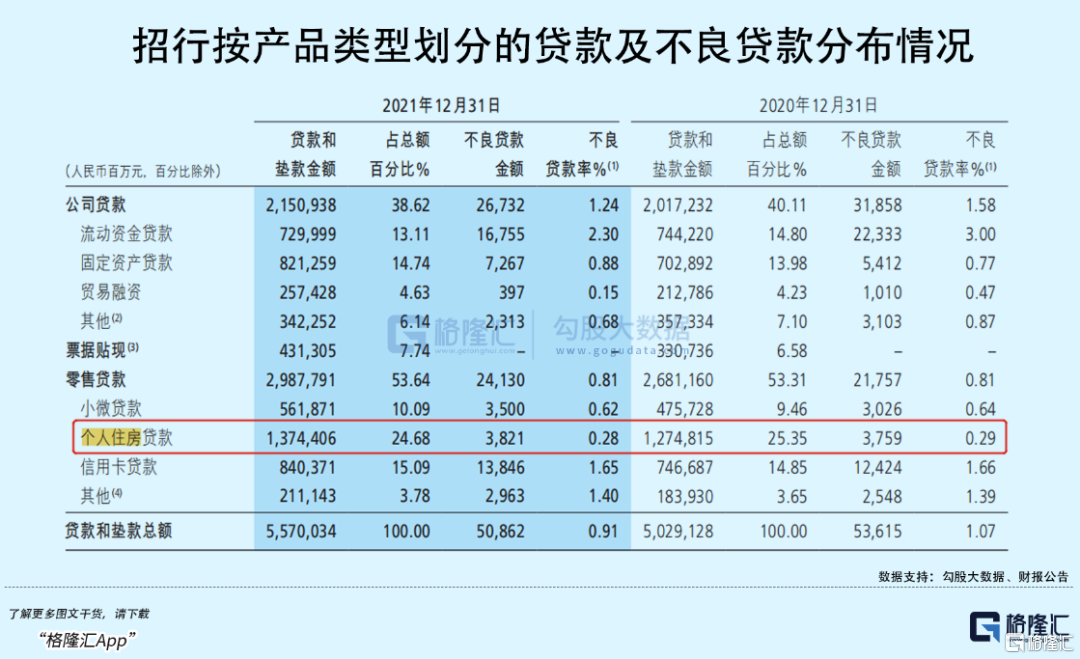

与此同时,零售贷款中,个人按揭贷款比例大幅提升。2013-2021年分别为12.2%、13.1%、17.7%、22.3%、23.4%、23.6%、24.7%、25.3%、24.7%。这一块可谓是银行最优质的资产。一方面,净利差较大,主流银行负债成本不足2%,而贷款利率过去有5%以上,净利差妥妥的有3%以上,且风险极低,还能获得一个高粘性的零售客户。2021年,招行个人按揭贷款不良率仅0.28%,是大类贷款类型中最低的。

此外,招行信用卡贷款占比从2013年的7.06%大幅提升至2021年的15.09%,小微贷款(个人经营性贷款为主)则是从14.55%下降至10.09%。

零售业务收益高风险低,对公业务则收益低风险高。招行朝着零售大力转型,盈利能力大幅提升,坏账率大幅下降,坏账拨备率也大幅提升。这是过去数年市场给予招行超高估值的核心逻辑。

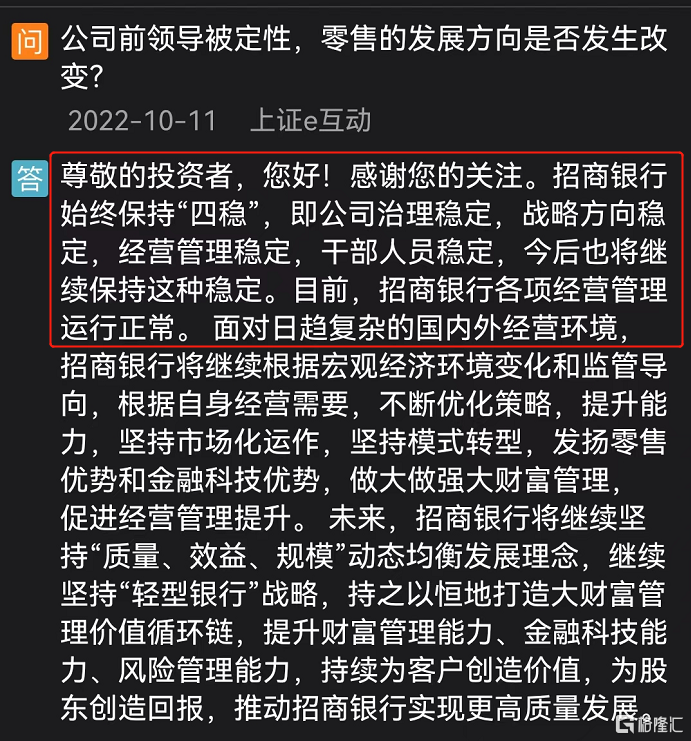

但田某出事之后,招行经营策略应该还是会发生一些变化。尽管公司在e互动上回应,战略方向不变。

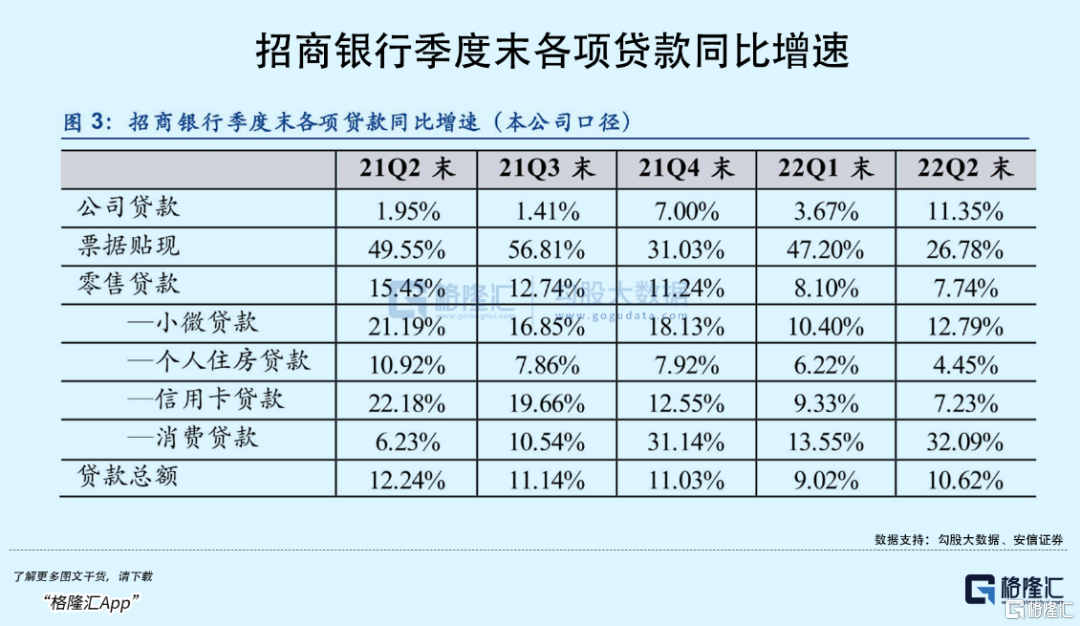

其实上,今年二季度招行的经营策略或许已经发生一些微妙变化。22Q1零售贷款占总贷款的54.9%,22Q2季度大幅下降至52.1%,比去年末的53.64%也要下降1.54%。同期,22Q2对公贷款占比38.79%,22Q1为36.11%,21Q4为38.62%。

再对比去年,22Q2对公贷款同比增长11.35%,呈现近年来罕见双位数增长,而今年一季度和去年全年均为个数增长。同时,零售贷款同比增速从21Q2的15.45%大幅下降至22Q2的7.74%。今年二季度,零售贷款增速罕见低于对公贷款。这样的局面,有宏观经济等客观因素,应该也有招行主动调整的因素。如果还不十分确定经营策略的变化,可以继续观察三季度以及整个下半年的数据变化。

这样一来,招行利润增长与让利实体经济会更为平衡,盈利能力会受到一些影响。如此,招行与其他中大型银行的经营差距会缩小,估值率差距自然也会大幅收窄。这是招行股价大幅下跌的重要基本面逻辑。

除了招行本身的逻辑外,整个银行业也发生了一些变化。首先,宏观经济承受不小压力,银行业整体信贷规模的增速也会受到影响,且会随着经济增速下行而下行。那么这也决定了银行业的业绩增速在未来大致的趋势都是往下的。并且,实体经济压力不小,银行让利也是监管之要求,亦是社会担当之所在。

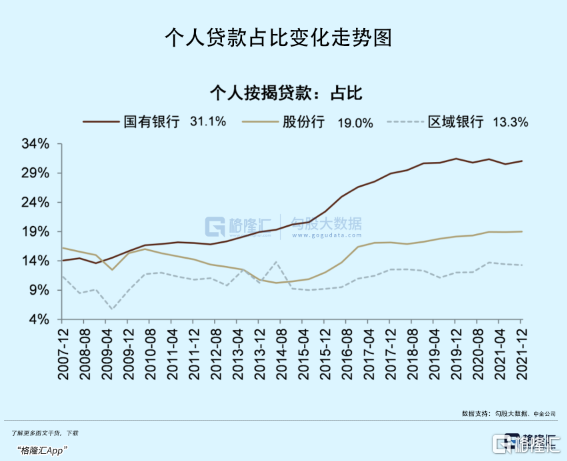

银行整体信贷结构中,个人按揭贷款均占有重要地位。2021年,国有银行为31.1%,股份行为19%,区域银行为13.3%。其中,招行占比24.7%。

今年以来,房地产市场呈现一些压力,个人按揭贷款增速明显下滑。且在未来可预期的时间内,保持低增速将会是大概率事件。而个人按揭贷款几乎是银行最为优质的资产,利差不小,且坏账率极低。房地产市场的变化,将对银行的盈利能力产生不小影响。

可见,招行的大跌,并不只是因大盘下跌而下跌,而是实实在在交易基本面逻辑上的一些变化。

在我看来,预期招行经营上会有一些变化,负债端会有调整但仍然优秀,加之负债端表现良好,未来整体的经营水平仍然会优于多数银行,估值比一般的银行高一些也是理所当然。

但同时,我们也需要清楚的认识到,招行与非招行的差距会缩小,估值状态不会再像过去那样悬殊那么大。比如,过去绝大多数银行PB均低于1倍,那么未来招行很难向过去一样高达1.5倍,甚至2倍,而大概率也就是1倍左右的水平。

当然,这也要看招行未来除了主盘子的对公以及零售贷款外,财富管理等业务能不能做大做强做优,显著拉开与其他银行的差距。不过,难度也是比较大的。

最后,祝福招行好运。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK