绿茶上市一波三折,初代网红餐厅遇阻港交所

source link: https://tech.sina.com.cn/csj/2022-10-20/doc-imqqsmrp3229829.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

绿茶上市一波三折,初代网红餐厅遇阻港交所

2022-10-20 19:01:37 创事记 微博 作者: 锌财经 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

作者|陈妍 编辑|大风

来源:锌财经

绿茶餐厅再一次停在了敲钟前,但还是失败了。

近日,据港交所官网披露,餐饮企业绿茶集团有限公司的上市状态再次变为“失效”。这已经是绿茶餐厅第三次招股书失效了。

由于审计报告有限期届满、上市时间窗口不合适、企业自身对上市节奏的把控等原因,港股IPO期间出现招股书失效的情况并不鲜见。“失效”不意味着IPO进程终止,只要发行人在3个月内补充更新资料,就可继续上市流程。

但对绿茶来说,屡次暂停上市进程的背后,或许是它对资本市场“露怯”。近三年来,绿茶餐厅的经营状况不够稳定,未来增长存在极大不确定性,发行条件并不理想。

根据招股书,2019年至2021年,绿茶分别实现营收17.36亿元、15.69亿元、22.93亿元;营收虽一路上涨,但同期的净利润分别为1.06亿元、-5526.2万元、1.14亿元,净利率分别为6.11%、-3.52%、4.97%,净利率未能恢复到疫情前水平。

绿茶作为初代网红餐厅,是一代人的青春回忆,但属于它的好日子过去了。在餐饮市场这片红海中,靠融资驱动的新晋网红餐厅越来越多,行业竞争愈发激烈。年轻人喜好多变、热衷打卡新店,餐饮品牌的生命周期正在变短。

而不再“年轻”的绿茶餐厅也因缺乏创新且模式单一,面临更多挑战。

始终敲不开上市大门

绿茶餐厅的上市之路可谓是波折不断。加上这次,绿茶餐厅已经是三次递表、两次通过聆讯后招股书失效了。

2021年3月,绿茶餐厅第一次递交了上市申请,拟在香港主板上市。但该招股书被指出存在多处信息错误,例如出现财务单位矛盾,将“流动负债总额”写成了“流动资产总额”等。

同年10月,绿茶餐厅再次递交上市申请,并在2022年3月成功通过聆讯,但到了2022年4月7日招股书再次失效。一天后,绿茶餐厅第三次递交了招股书,并于三天后通过聆讯,没想到时隔6个月会再度失效。

来源:港交所官网

来源:港交所官网可以看出,绿茶餐厅反复递表让自己处于随时待发的状态,但眼下不管是从绿茶自身经营状况,还是全球资本环境来看,都不是上市的好时机。换言之,目前绿茶餐厅一上市就破发的可能性很大。

绿茶餐厅上市之心迫切。发展到现阶段,绿茶餐厅寄希望于继续扩张来突破发展瓶颈,从而形成品牌效应和规模效应。但它目前的盈利速度和现金储备还支撑不起扩张所需要的大量资金,因此,必须要借上市募资。

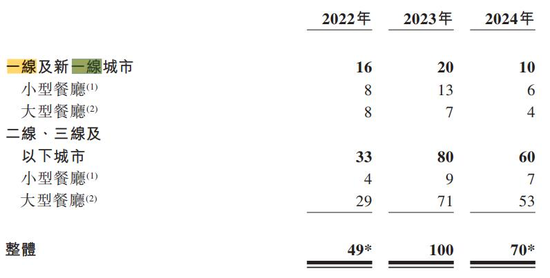

根据招股书,绿茶计划要在一线城市继续开设小型餐厅,在二、三线及以下城市开设大型餐厅,并打算利用这次IPO募资约1.5亿美元扩张门店。2022至2024年,预计每年将新开绿茶餐厅75-100间,合计开店275家,三年里门店数量将翻倍增长。

与此同时,绿茶餐厅至今没有开放加盟,门店全部走直营的重资产模式。这让它的开店成本高于同业,单店投资成本在320万至370万,单店投资回报期在17.5个月,而类似于外婆家这样的中餐馆只需7.4个月,太二只需7个月。

再加上租金、人力等成本,绿茶餐厅采取的运作模式需要资本不间断“输血”。餐饮赛道竞争日益加剧,绿茶餐厅只能在上市路上孤注一掷,如果顺利,说不定既可以解决现金流问题,又能增加抗风险能力,拓宽自身的护城河,挽回下滑颓势。

不过目前来看,绿茶餐厅不具备很大竞争优势,因此,它未能打动资本市场,无法得到认可。

经营陷入困境

绿茶餐厅的内忧不断。

目前,绿茶餐厅的最主要收入来源是餐厅经营和外卖服务。根据招股书,两者在2021年的收入分别为19.92亿元和2.99亿元。其中,餐厅经营的收入占绝大比重,占到总收入的86.9%。

但从业绩表现来看,餐厅经营情况不稳定,盈利缺乏想象空间,绿茶餐厅的未来增长存在很大的不确定性。

尽管绿茶餐厅2021年终于扭亏为盈,但其门店的翻台率还没能恢复到疫情前水平。根据招股书,2018年至2021年,绿茶餐厅的翻台率分别为3.48次/日、3.34次/日、2.62次/日、3.23次/日。2021年之前已经连续下滑两年。

翻台率是衡量餐厅盈利能力的一大重要指标。创始人王勤松曾公开表示,“和别的餐饮企业不同,人家可能是餐厅客人坐满就赚钱,但绿茶满客之后翻台才开始赚钱。”他提到,绿茶是在用近乎于成本的低价格,换取客流,所以必须要重视翻台率,“一天翻台率4次是保本”。

或许是因为前身是青年旅社,面向的受众是来自五湖四海的“穷游”青年,绿茶餐厅从一开始就把低价、高性价比作为标签。根据浙商证券的统计数据,截至2022年Q1,绿茶的人均消费为60.5元,在中餐品牌里并不算高。

曾经绿茶餐厅这套“低售价+高翻台率”的打法是有效的,据媒体报道,2014年,绿茶餐厅巅峰时刻的翻台率在每天6至8次。但眼下这样的火热早已褪去,近三年的翻台率也始终在“保本”的4次以下。除去疫情的部分影响,更深层的原因是消费者开始对绿茶餐厅不买账了。

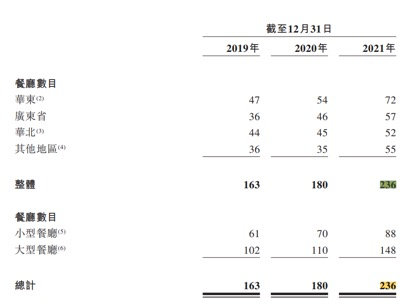

除此之外,绿茶餐厅还受到地域发展的限制,主要市场在华东、广东以及华北地区。招股书显示,截至2021年,绿茶在全国共有门店236家,其中72家位于华东,57家位于广东省,52家位于华北。

尽管绿茶餐厅在华东地区拥有最多门店,但广东是其第一大市场。根据招股书,2021年,绿茶餐厅在广东、华东以及华北地区的收入占比分别为28.27%、26.96%和26.44%。值得一提的是,2020年,绿茶在其他地区收入均出现下滑时,广东是唯一逆势增长的市场。

绿茶餐厅虽然主打做融合菜,但主要菜品还是以江浙菜系为主,口味偏甜、偏清淡,相对精致且量少,更符合南方人口味。因此,绿茶餐厅在扩张时难免受到地域和消费群的限制,不能像火锅、烤肉那样满足更多样化的口味需求。

绿茶不再“年轻”

绿茶餐厅掉队已经不是一天两天了。这些年,越来越多新兴餐饮品牌占据消费者眼球,而绿茶餐厅却被诟病没有跟上时代步伐,缺乏创新力、发展缓慢。

绿茶餐厅曾凭借做新式融合菜脱颖而出,像是面包诱惑、绿茶香酥烤鸡等,但这些菜品制作简单、易模仿,早成为各类中餐馆的“通货”。绿茶餐厅的爆款菜品战略,突然就失效了。而相较于专注做地方菜系的其他网红中餐品牌,绿茶餐厅又没有突出优势。

绿茶餐厅也为此挣扎过,这些年不断“内卷”出新品。根据招股书,2019年至2021年,绿茶分别推出120道、147道和178道新菜,已经达到两天一上新的速度。但推陈出新的关键不在于速度,而是打造深入人心的爆款菜。

这些新菜并没有达到意料中的口碑。在大众点评等网站上,目前绿茶餐厅最受消费者推崇的菜品,仍然是初创时就推出的面包诱惑、石锅豆腐等。谁曾想,十年前的招牌菜竟成了难以超越的经典。

绿茶餐厅还尝试过在品牌上推新,试图通过子品牌增强抗风险能力。王勤松先是创立西餐品牌Playking,开在北京。两年后,又推出第二个子品牌“关东造”,定位炖菜,并且获得了7063万美元的战略投资。

结果却不尽人意,子品牌们没能为绿茶餐厅的商业版图添砖加瓦。2021年,绿茶餐厅宣布关停旗下所有子品牌。目前,绿茶旗下的餐饮品牌仅有绿茶餐厅一个。

年轻消费者的口味快速更迭,中式餐饮赛道仍在升温,经历过辉煌与平淡的绿茶餐厅再次来到十字路口,面向资本市场等待时机,焦虑且渴望。而资本市场也正在审视绿茶,看它是否还能拿出不落窠臼的新故事。

(声明:本文仅代表作者观点,不代表新浪网立场。)

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK