短期内有限的上行空间,175美元或将成为“上车”特斯拉的绝好时机

source link: https://www.36kr.com/p/1965360175008903

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

根据其2022年第三季度交付和AI日引起的价格变动,我预测特斯拉股票在不久的将来(直到第四季度交付)会出现175-250美元的交易窗口。

本文将详细介绍我对这些触发点的分析,以便投资者能够更好地准备其即将到来的第三季度财报。

我认为在短期内下行空间大于上行空间。

如果达到 175 美元的价格,将是波段交易和长期持有的绝佳切入点。

特斯拉(NASDAQ:TSLA)最近经历了最大的单日跌幅,此前该公司公布的第三季度交付量未达到共识预期。鉴于这种价格变动的幅度,我的看法是,市场已经将即将发布的第三季度财报(定于2022年10月19日)完全烘托在当前价格中。

因此,我预计该股在不久的将来会在175美元和250美元之间徘徊。在第四季度的交付报告之前,我没有看到打破这一区间的主要催化剂。

本文将详细介绍我对这些触发点的分析,以便投资者能够更好地准备。总的来说,我认为在短期内下行空间(约22%)比上行空间(约12%)更大。尽管175美元的价格,如果达到的话,将代表一个很好的进入点,既可以进行波段交易,也可以长期持有。

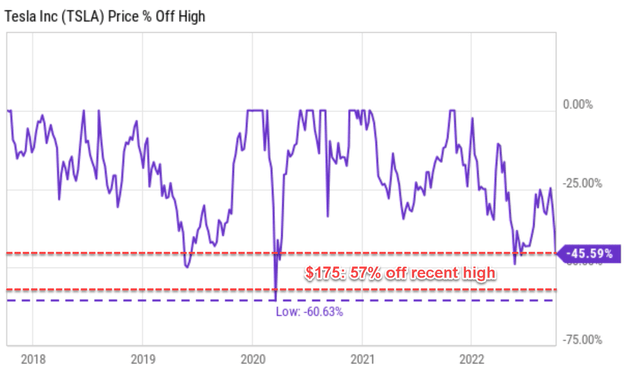

对于波段交易者来说,基本的估值指标对于像特斯拉这样极度波动的股票可能会产生误导。众所周知,对于这类股票,底部估值可能发生在其近期周期的底部,反之亦然。因此,波段交易者可能会发现下面的第一个图表更有帮助。

该股目前距离其近期高点下跌了46.6%。而自2017年以来,该股只遭受过3次像目前这样大的回调:2019年,2020年,以及最近的2022年。正如你所看到的,在每一种情况下,该股都在不久之后上演了快速反弹。而175美元的价格,如果是由于其第三季度收益报告引起的抖动而达到的,将比最近的峰值下降57%。

本文的其余部分更倾向于长期持有者。175美元的价格将转化为26.4倍的FW EV/EBITDA,接下来,你将看到为什么这样的入门估值在长期内创造了有利的回报潜力。

Seeking Alpha data

Author based on Yahoo data

02 不变的长期增长潜力

我认为,第三季度的交付量只是一个短期的减速坎。也就是说,特斯拉第三季度生产了365,923辆汽车,交付了343,830辆,这些数字仍然代表着显著的增长(年增长率在40-50%之间,季度增长率在30-40%之间)。然而,这些数字比一致预期的交付量少了约4%。

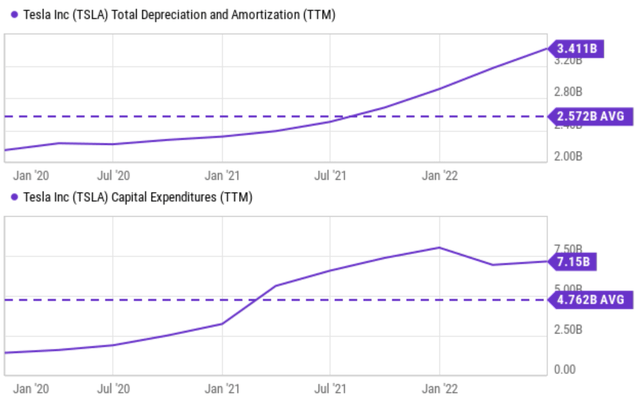

首先,特斯拉仍然享有资本分配的灵活性,并且仍在积极投资以实现增长。下图提供了自2020年1月以来近期特斯拉维护和增长资本支出的摘要。其总折旧和摊销("TDA")为34亿美元。其CAPEX支出为71.5亿美元,超过其TDA总额37.5亿美元。相对而言,其CAPEX支出是其TDA的2倍多。

Seeking Alpha data

因此,其资本支出的很大一部分用于增长资本支出。如果我们用TDA来估算其维护资本支出,那么从上面的图表可以看出,自2020年以来,其平均维护成本支出为25.7亿美元。而其总平均资本支出为47.6亿美元。21.9亿美元的差额可用于估算其再投资的增长资本支出金额。

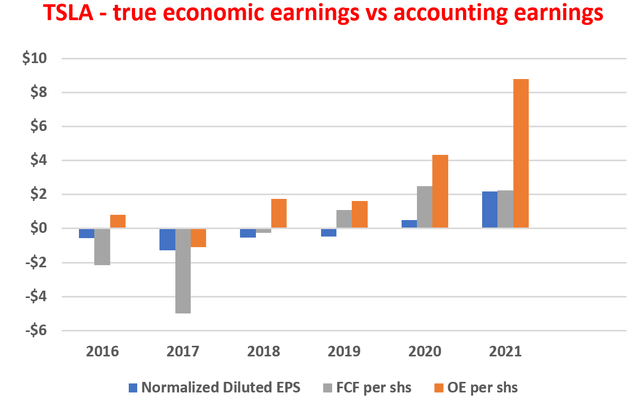

换言之,近年来,增长型资本支出平均约占总资本支出的46%。因此,其所有者收益(“OE”)远高于其会计EPS,因为增长资本支出应加回到所有者收益中,如下图所示。

下图显示了特斯拉的真实经济收益与其会计EPS的比较,使用了格林沃尔德的方法。如图所示,自2018年以来,特斯拉的OE已经系统地超过了其会计EPS,也超过了其FCF(自由现金流)。截至2021年,其OE约为9美元/股,而会计EPS仅为2美元/股。

Author based on Seeking Alpha data

03 未来的非线性增长动力

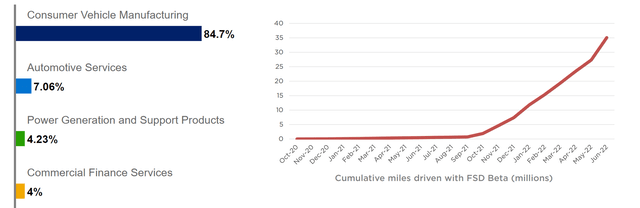

再往外看,还有一些长期的增长动力是高度非线性的。目前,特斯拉仍然是一家 "汽车 "公司,其大部分收入来自制造和销售汽车(如下图所示,占其总收入的84.7%)。

然而,其他部门,即非制造部门,正在迅速增长。作为一个明显的例子,其汽车服务现在占其总收入的7.06%。凭借其FSD潜力,这种服务可以打破硬件制造的所有限制。它可以像软件平台一样变得完全可扩展,并因此享受高阶非线性增长。正如我在之前的文章中详细介绍的那样,有几个关键因素需要考虑:

1.FSD可以带来更多的驾驶里程。例如,加利福尼亚大学交通研究所的研究人员表明,像特斯拉制造的那些自动或半自动车辆,当有足够多的车辆在运行时,可以使车辆行驶里程的增加("VMT")。

2.当更多人使用FSD技术时,它就会变得更有价值。在2022年的年度股东大会上(2022年8月4日星期四),马斯克认为,特斯拉的汽车累计产量将达到1亿辆。同时,其自动驾驶技术正在成熟并迅速扩大规模。截至2022年第二季度,北美地区有超过10万名特斯拉司机获得了完全自动驾驶测试版。而完全自动驾驶的累计行驶里程一直在成倍扩大,迄今已达3500万英里。

这些因素为特斯拉在服务销售(服务收入将与VMT成正比)、保险收入(也将与VMT成正比,但在大规模FSD部署的不同模式下)以及自动驾驶功能和软件等领域创造了新的货币化战略。

BofA data and TSLA presentation

04 近期的不利因素

在短期内,如上所述保持股价区间的阻力并不缺乏,但第三季度的交付失败是这些持续的不利因素的一个症状。这些不利因素包括2022年上半年大部分时间上海工厂的有限生产和停工,以及今年剩余时间的潜在干扰。

该公司仍然面临着与持续的供应链中断和劳动力短缺等相关挑战。同时,其他传统汽车制造商也在积极投资于他们的电动车开发,并为市场份额展开激烈的竞争。此外,电动车的发展目前主要由政府法规和补贴推动,而这些法规和补贴可能在短时间内发生变化。

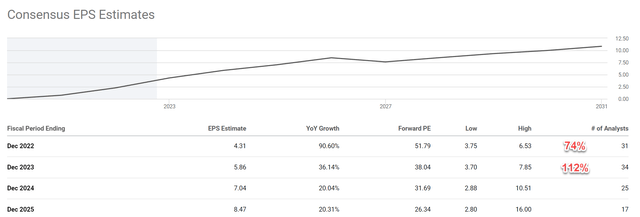

这些不确定性被概括为共识估计中的巨大差异。总共有31位分析师提供了过去3个月的盈利修正。而这些修正接近于向上修正和向下修正的完美分割。其中有18位分析师提交了向上修正,13位提交了向下修正,修订后的估计值也有很大差异。

即使是2022年,共识EPS的下限是3.75美元,上限是6.53美元,差异为74%。到2023年,差异进一步扩大到112%。

Author based on Seeking Alpha data

05 175-250美元的交易区间再次出现

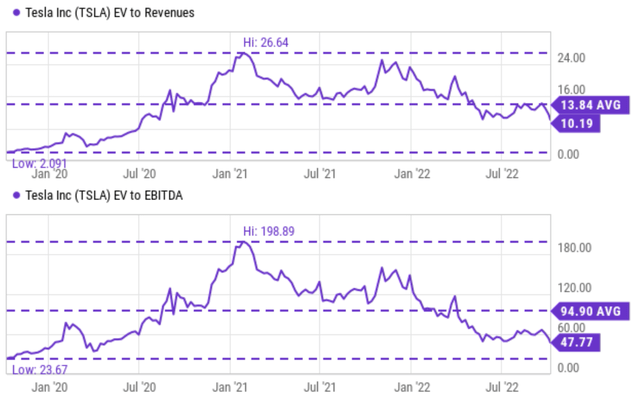

在目前的价格水平上,尽管最近出现了调整,但其估值仍然是高的。也就是说,它目前的估值约为10.2倍EV/销售比率和47.8倍EV/EBITDA。在FW的基础上,倍数略低,但它的EV/销售比率约为8.3倍,EV/EBITDA为33.6倍。

在我看来,无论从相对角度还是绝对角度来看,它都是不划算的。作为一个参考点,整个市场的估值约为3.5倍EV/销售额和16倍EV/EBITDA。从绝对规模来看,像BofA Global Research这样的领先机构对其近期估值的模型是13倍EV/Sales和55倍EV/EBITDA。

我认为考虑到近期的不利因素和历史上的波动,这些倍数过于乐观。

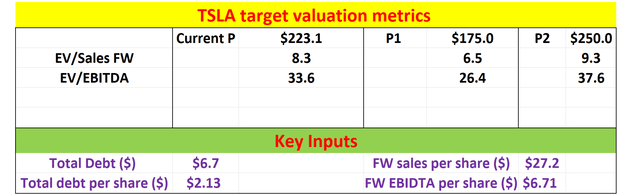

我的目标估值见下面第二张图。我基本上假设美国银行近期提供的估值为1/2。我的价格范围的下限对应于6.5倍FW EV/销售比率和26.4倍EV/EBITDA。这些估计是使用SA提供的财务数据进行的,如表的下部所总结的。

Seeking Alpha data

Author based on Seeking Alpha data

重申一下,在第四季度交付报告之前,我认为特斯拉股价将在175美元至250美元的交易区间内波动。随着最近价格的大幅波动,市场已经烘托出第三季度的收益报告。

总的来说,由于近期的不利因素,我认为短期内的下行空间要大于上行空间。其第三季度的交付不及预期是这些不利因素的一个症状,包括其上海工厂停工的影响,持续的供应链中断,劳动力短缺等。

虽然对于波段交易者和长期投资者来说,可能有一些机会,如果达到175美元的价格,将代表波段交易和长期持有的一个很好的进入点。175美元的价格相对于近期的高点下跌了57%。

对于长期投资者来说,175美元的价格将转化为26.4倍的EV/EBITDA,留下很大的安全边际。这大约是领先机构如BofA(55倍)所使用的倍数的1/2,并接近2020年初观察到的23.6倍的多年底部。这样的安全边际缩短了其非线性增长潜力的时间框架,如产量增加和FSD赶上其目前的估值。

本文来自微信公众号“华尔街大事件”(ID:WallStreetNews),作者:华尔街大事件,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK