简评猪八戒网IPO

source link: https://www.36kr.com/p/1962885948408584

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

成立16年之久的数字化企业服务平台猪八戒网近期递交招股书,准备在港交所上市。

10月14日,港交所官网披露了猪八戒股份有限公司(下称“猪八戒网”)的上市申请材料,公司拟在港交所主板上市,中信证券、建银国际为联席保荐人。

猪八戒网作为一家综合型定制化企业服务电商平台,在该领域市场份额位居前列,据艾瑞咨询报告显示,以2021年的GMV计算,他们在中国综合型定制化企业服务电商市场排名第一,在中国定制化企业服务电商市场排名第二。

那么,该公司是否值得投资呢?在当前的投资环境中,二级市场的投资者,相比企业在行业赛道所占市场份额大小,似乎更看重企业自身的盈利能力,以及是否具备更加稳固的“护城河”。

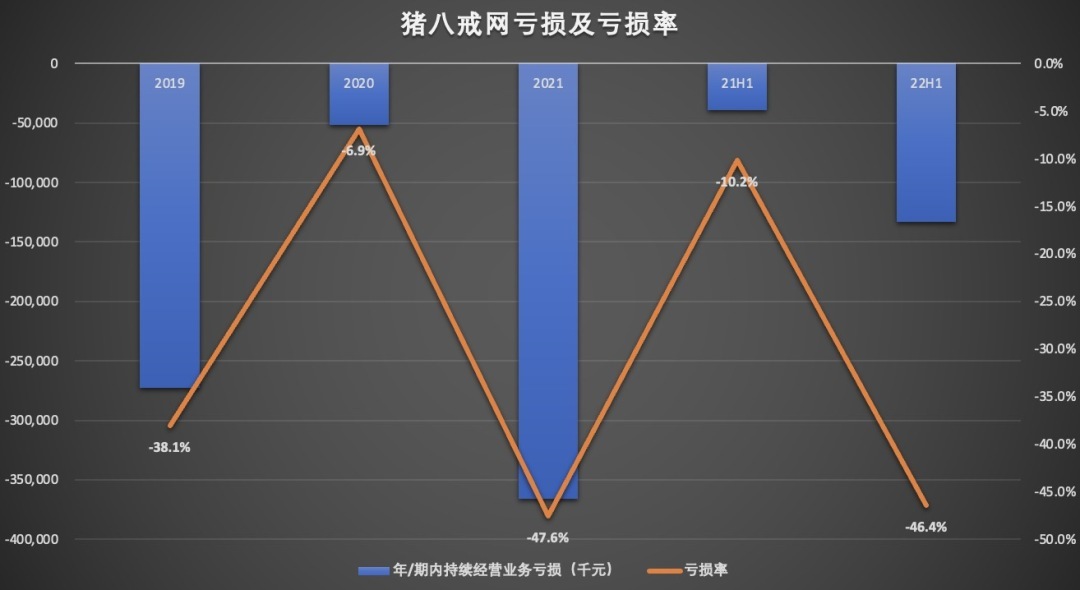

首先,从盈利能力看,猪八戒网亏损持续扩大,三年半亏损超10亿元。

过去3年半里,猪八戒公司一直处于亏损状态,分别亏损2.725亿元、2.679亿元、3.662亿元、1.333亿元,累计亏损为10.399亿元。

更值得关注的是,猪八戒今年上半年的亏损,与上年同期的3909万元的亏损相比,扩大241%。亏损率从上年同期的-10.2%,飙升至今年上半年的-46.4%。

(数据来源猪八戒招股书)

猪八戒网作为所处行业赛道的绝对头部,所占市场份额即便遥遥领先,但16年来仍未证明自身具备盈利能力,要如何获得二级市场投资者的青睐呢?

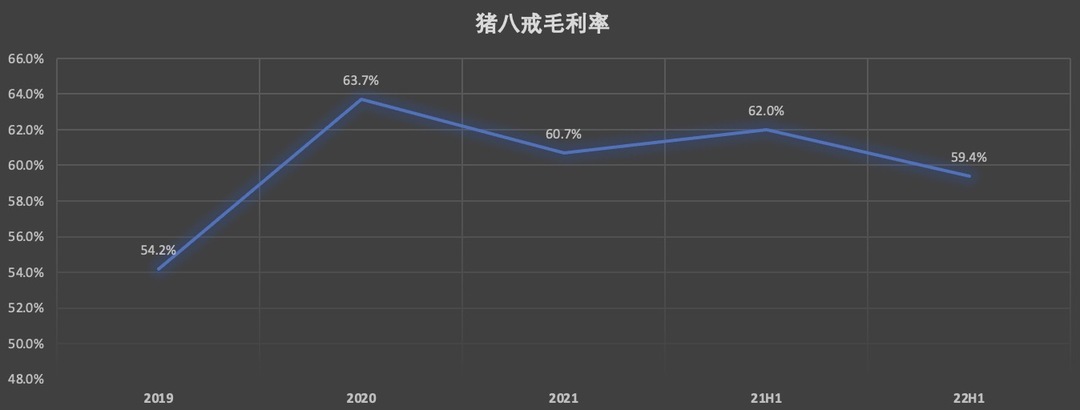

在盈利难题待解的同时,猪八戒网的毛利率在下滑。通常情况下,毛利率越高,说明公司的盈利能力越强。从盈利角度讲,毛利率越高,那么企业的利润也就越大,也说明企业产品具备较好的竞争力。反之,毛利率下降,一定程度上说明企业产品的竞争力在下滑,企业距离盈利也就越来越难。

其次,多项运营指标保持增长的前提下,业绩却“拉胯”。

从招股书披露的信息看,其成交客户数、平均客单价以及GMV保持两位数增长,然而总收益增速却严重放缓。

数据显示,2019年、2020年以及2021年,猪八戒网的成交客户数分别为23.21万、25.99万以及33.07万,2020年和2021年的同比增速分别为12%和27.3%。

平均客单价从2019年度的10492元增长至2021年的25416元。2019年、2020年和2021年,GMV分别为24.35亿元、54.82亿元、84.05亿元,2020年和2021年的同比增速分别为125.1%和53.3%。

运营指标的增长,并未带动公司业绩的显著提升。招股书披露,2019年、2020年以及2021年,猪八戒网的总收益分别为公司营业收入分别为7.17亿元、7.57亿元、7.68亿元,2020年和2021年的同比增速分别为5.6%和1.4%。

最后,多项业务面临增长瓶颈。

从收入构成来看,猪八戒网有近8成的收益来源于客户合约收益。该项收益主要涵盖了企业服务平台类收益(匹配服务、会员、广告、工具与订阅服务)、智慧企业服务类收益(智慧工商财税服务、智慧知识产权服务、智慧科技咨询服务)、产业服务收益(创业创新园区服务、产业解决方案服务)。

在企业服务平台类收益中,2019年匹配服务这部分收益最大来源。匹配服务是主要是指企业雇主在猪八戒平台就其需求智能搜索具备合适能力及技能的服务商,猪八戒服务匹配成功后收取交易佣金,价格与市场中竞争对手所收取的佣金水平确定。

然后最近三年,匹配服务面临增长瓶颈,收益持续下滑,在企业服务平台类收益中的占比也大幅收缩。

数据显示,2019年、2020年和2021年,公司匹配服务收入分别为7114.3万元、5822.1万元、4173.5万元,持续下滑,在企业服务平台类收益中的占比从2019年的61.9%,下降至2021年的30.3%。

2022年上半年,匹配服务收入进一步下滑,从2021年上半年的2230万元,下降至今年上半年的1524万元,在企业服务平台收益中的占比,从上年同期的32.5%下降至今年上半年的25%。

2019年、2020年及2021年12月31日止三个年度各年以及截至2022年6月30日止六个月,雇主数分别为230000名、240000名、308000名及158000名,提供服务数分别为0.79百万次、1.66百万次、2.94百万次及1.84百万次。

另值得思考的是,猪八戒网平台上雇主数量在增加,提供服务数也保持增长,但匹配服务收入却下滑,这背后的原因有哪些呢?这是否说明,在猪八戒网平台上出现了供需失衡的现象?上下游之间的信任关系能否持续?

从招股书中披露的数据不难看出,猪八戒最大的两项业务分别是智慧工商财税服务和智慧知识产权服务。但这两项业务收入呈现下滑的趋势,这说明猪八戒网在财税服务和知识产权服务方面,并未形成稳固的“护城河”,仅以财税服务业务来看,猪八戒网就面临慧算账的竞争压力。

今年上半年,猪八戒网财税服务收入7046万元,与上年同期的7661万元,减少8%;知识产权服务收入4431万元,与上年同期的7367万元相比,减少40%,最近三年知识产权服务收入持续下滑,不得不令人担忧。

事实上,猪八戒网所处行业赛道,还是具备一定的增长空间的。目前猪八戒网主要服务的目标客户是中小企业以及灵活就业群体的个人。

我国的中小微企业是国民经济重要支柱。工信部数据显示,从中小企业数量来看,2021年年末,全国企业的数量达到4842万户,增长1.7倍,其中99%以上都是中小企业。全部中小企业数量超过4700万家,比2010年增长300%左右,年均增速13%以上。

我国中小企业贡献了50%以上的税收,创造60%以上的国内生产总值,完成70%以上的技术创新,提供80%以上的城镇劳动就业,以及占据90%以上的企业数量,可以说中小企业是企业服务市场发展的主流。

此外,灵活就业群体的扩大也为定制化企业服务电商市场的发展打牢人才基础,2021年中国灵活就业人员已达到2亿人。

中小企业发展面临预算紧、缺乏专业性或技术能力等挑战,中小企业对专业技术和服务的需求,灵活就业群体需要寻找工作机会等等,均为猪八戒网等公司提供了市场机会,目前猪八戒网在中国综合型定制化企业服务电商市场已处于头部地位,上市后,猪八戒网想要让二级市场投资者们买单,其优先需要就解决的问题就是:在确保市场领先优势的同时,能否实现自我造血,向资本市场证明公司具备盈利的能力。

本文来自微信公众号“异观财经”(ID:DifferentFin),作者:鬼神前鬼,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK