楼市问题向深层次演进——近期热点解读

source link: https://www.36kr.com/p/1961126467713152

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

01.

先讲讲降价的问题吧!

国庆期间,包括深圳在内,热点城市外围区域,新盘8折左右出售,且一开盘,就启动“全渠道”销售,中介费率达到10%。从未见过如此大尺度的打折促销,真可谓打到骨折。为何这样呢?

调研几个楼盘发现,带看量还挺多,一个新盘一天有50-100组客户,看房踊跃,每个客户看房的频次也增加。交谈中,发现他们确实想买房,但是下定金时很犹豫,甚至“只看不买”。

为啥?除了信心不足之外,发现买房可选择的太多了:一方面,在售新盘都在降价促销,开发商在比拼谁的优惠大、谁的优惠花样多,谁能吸引客户:你送物业费、我就送车位;你送家具或装修,我送茅台;另一方面,二手房选择也多,特别是次新房,挂牌量特别大。

二手房业主,也在着急找买家。

过去,只要低于周边二手房价,新盘就能吸引来客户。但现在,二手房价也在持续下跌。2016-2021年那一波地产大牛市,很多投资客冲进来了,现在撑不住了,不少人开始打折出售。所有城市的二手房挂牌量,都在创新高。而且,二手房价和新房价格,可能会循环下跌。

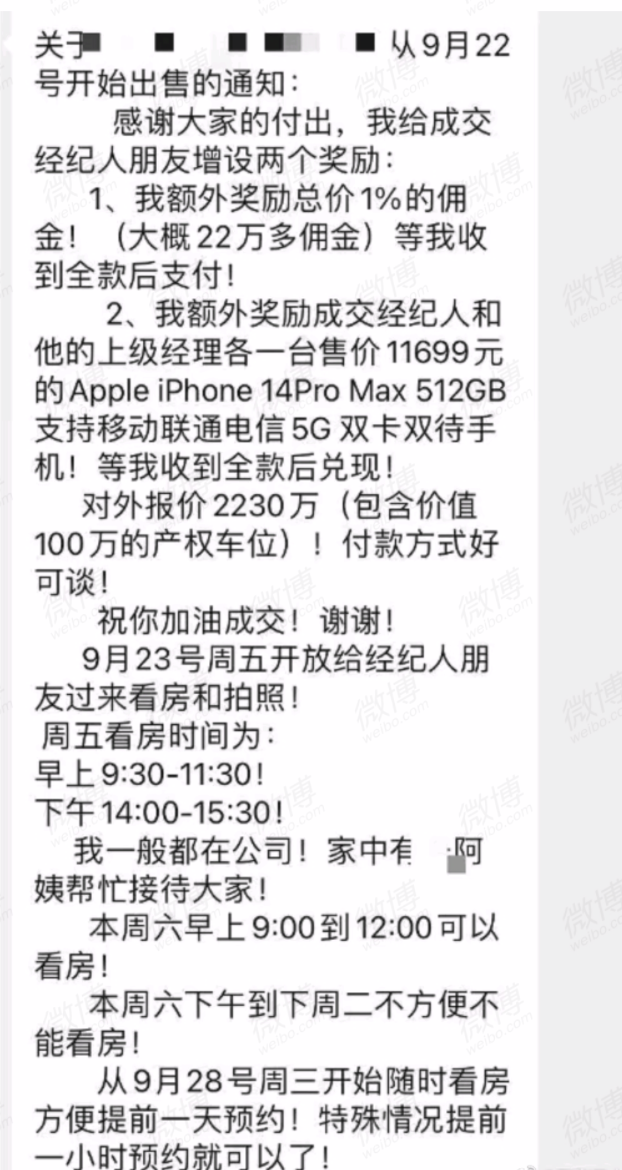

近日,上海某业主群一则“售房通知”在网络流传。该业主表示,自己的房子如果能顺利成交,将额外奖励总价1%的佣金(约22万元)、奖励实现成交的经纪人及其上级经理各一台售价1.2万的iPhone 14手机。从卖方时代到买方时代,来的太快了,甚至都没有过渡。

为何出现上面的情况呢?

大家想想,热点楼市需求旺盛,到底是什么在支撑?房价上涨预期。有这个预期,刚需、改善、投资、换房等等,都来了。当新房和二手房价循环下跌,没有了这个预期,刚需也没有了。

进一步,为何现在没有涨价预期呢?因为支撑过去涨价的因素——杠杆、高地价、投资炒房等,这些都没有了。注意的是,疫情只是一个触发因素而已,并非根本冲击。2020年疫情后,楼市可以飞速反弹,为何2021年下半年就不行了,主要不是因为疫情,而是杠杆被控制住了。

02.

房贷利率,还会下调多少?

近期,有城市的房贷利率降至了4%以下,比如湖北三个市降至了3.90%了,这已是历史最低水平了。从接近6%降至4%以下,只用了一年多,很少有如此快的降息周期。未来还会降多少呢?

现在,保本理财的收益率降至3%左右了,而且高于3%的理财产品,被疯抢。5年期存款利率,现在降至2.6%了。但同时,房贷利率还至少还在4%左右。大家想想,在房价持续下跌,且还有下跌预期的情况下,买房人承担高利率,去买一个未来价格可能下跌的东西,谁会愿意呢?

更何况,这个房子,前两年还无法交付,但就要承担2年的高利率。收房的时候,房价下跌了。那么,还会借贷买房吗?所以,为啥大家要提前还贷呢?为啥会把房贷置换为经营贷?不言而喻!

所以,未来房贷利率还会下降,可能会降至和保本理财收益率,差不太多的水平。再往远了说,经济下行、老龄化、居民收入增幅下降,对未来的收入预期等,这些长周期变量的趋势性变化,决定了利率也会长周期下行,西方国家(比如日本)已降至零利率,甚至负利率了。

今年以来,国家不断地推进存款利率下行,并通过政策利率(MLF、逆回购利率)引导市场利率下行,也是这个道理。未来,长周期变量继续走弱,加上疫情冲击居民收入和预期,利率也必然会继续往低走。当居民预期利率继续下行时,买房的动力就会减弱,大家都等等看。

所以,降低利率,并不必然会带来楼市需求明显增长。最关键的是,房价下跌能否止住,下跌预期能否止住。保交楼变得无比重要,意味着小业主不能承担损失,开发商就要承担。所以风险还在释放,金融机构继续“雨天收伞”,开发商资金链继续紧张,继续打折降价。

屋漏偏逢连夜雨,二手房挂牌量增加,前期冒进的投资客,开始保现金流。所以,房价下跌和下跌预期,何时止住,我也不知道,但我知道一点,我们要为过去买单。过去涨得有多夸张,炒房有多疯狂,市场如何扭曲,现在回落的幅度就有多大,承受的损失就有多痛苦。

其实,房价水平还没怎么跌,也就是外围房子降价了20-30%。从绝对水平看,还是历史最高位。只是,过惯了好日子,以为好日子就是常态,稍有割肉就呼天抢地的。改革开放40多年,一直在增长、且单边上涨,大家没有真正尝过苦日子的味道。其实,相比很多国家,我们很幸福了。

迈向高质量增长,实现共同富裕,夯实内需潜力,就要让坏的市场经济出清,否则尾大不掉、后患无穷。所以,过了40年好日子以后,为了以后还能过好日子,就要把这40年积累的一些问题,被高增长掩盖的问题,统统处理掉,其中的痛苦,必须得忍受,当下及未来就是这样的状态。

03.

又在鼓励农民上楼了!

10月13日,据不完全统计,至少有包括吉林、泰州、黄冈、麻城和南充等19个地区发布过政策,表示支持农民、农民工进城购房,在总房款上提供补贴。有的地方还提到买房后可以享受城区人口同等政策,比如子女就近入学、养老保险和医保等。有人问我怎么看这个政策?

楼市下行,地方想招。哪里有救命稻草,就把哪里抓住,先拿来用。至于效果,先不考虑了。房价上涨时,从没考虑农民能否分享到资产红利,农民能否承担得起高房价,一旦房价下跌,就想起农民充当“接盘侠”。据说,有的地方政府摊派,公务员跑到村里,组织农民看房。

上一轮楼市低潮期,就曾经干过这样的事情。农民也好、农民工也好,前几年没少给楼市贡献新鲜血液。这些年,农村结婚,新三大件:房子、车子、旅游,大家都在可劲儿攀比。没条件,创造条件也要上,否则儿子讨不到媳妇;或者,委屈了女儿,自己还特别没有面子。

这种买房逻辑下,农民上楼,这几年一直在上演。不过,农民也不是傻子,前几年买的房子,都在跌价(农民买的房子,大多在城市外围)。再加上,建筑工地不景气了,经济下行,跑运输也难了,城市的就业岗位少了,而城市物价还死贵死贵的,这种情况下,还会再买房吗?

我始终认为,如果还抱着“只让农民当楼市‘接盘侠’,而不愿意接纳农民成为真正的市民”的逻辑,鼓励农民上楼,这是一招臭棋。当然,对于进城买房,农民的意愿还是挺强的,但他们的想法很朴素,比如子女能上好的学校,有稳定的就业,进城生活的成本能降下来。

只有先了解,农民进城最主要的目的,最想得到的是什么,然后想方设法解决这些问题。不能一上来,就想着忽悠农民买房,其他一概不管。比如,我们能不能抓住农民最关心的一项,比如所有楼盘都配有公办教育,城市优质教育搞集团化办学,农民小孩也能接受均等化的教育。

04.

增加6000亿房贷的问题!

近期,据悉农业银行等六大行,都有接到监管层通知,要求各地分行要加大对房地产融资的支持力度,具体指标是要求每家大行年内对房地产融资至少增加1000亿元,融资形式,包括房地产开发贷款、居民按揭贷款以及投资房地产开发商的债券。

满足房地产的合理融资需求,这个口号,去年12月就喊出来了,但一直不见效。道理很简单,房价、地价在下跌,开发商在暴雷,谁敢给融资呢?这反映出一个问题,银行看重的就是抵押物,至于财务报表、营业指标,那都是狗屁。只要抵押物价格稳定,风险就是可控的。

所以,我常说一句,没有抵押物的贷款,中国的银行不做,也不会做。所以,就造成了“晴天送伞、雨天收伞”的现象。房价上涨时,银行挖苦心思、绞尽脑汁地想着,怎么把钱喂给开发商,买房的人。正规渠道的贷款被限,绕道信托、私募、基金子公司、经营贷等,接济地产。

至于,开发商买地的钱哪来的?购房者的首付款哪来的,一概不管。银行只看抵押物价值,能赚钱就行。当时有多疯狂,现在就有多狼狈。据说,有的地方政府和银行争抢预售资金,前者为保交楼,后者为保债权。争论不下,预售资金放在账上不能动,眼看着项目烂尾。

专项借款、纾困基金等,都是引子资金,量很少。目的是,带着国资信用进来,聚拢各方信心,并撬动银行等社会资金进来,共同推动复工复产、保交楼。但是,银行的经营逻辑很简单,只要风险还在爆发,只要地价和房价还在下跌,除了国央企之外,我就是不贷款。

所以,就逼出了6000亿的额度,每家银行1000亿。“地产+金融”,产生强大的信用加速器效应,这是过去全社会信用扩张的源泉。现在,这个加速器迅速降温,造成了各方缩减资产负债表,体现为信用紧缩、流动性陷阱等。降杠杆是个过程,不能太快,所以6000亿额度有必要。

本文来自微信公众号“李宇嘉地产笔记”(ID:liyujiadichanbiji),作者:李宇嘉,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

本文图片来自:IC photo

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK