上市前夕“热点”不断,老乡鸡出圈容易出彩难

source link: http://www.sootoo.com/content/837288.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

上市前夕“热点”不断,老乡鸡出圈容易出彩难

• 作者 郝丹淳

• 2022年10月14日10:21 • 速途网

10月13日,一篇标题为《老乡鸡菜中吃出商标?曾因用过期原料被罚8万,束从轩开店1100家 》的文章被多家媒体报道后,引发热议,旋即#黑猫企业红黑榜# #老乡鸡菜品中吃出商标#等词条空降微博热搜。

黑猫投诉9月红黑榜榜单显示,上月关于老乡鸡的投诉超100次,满意度为3颗星。投诉内容中食品安全问题尤为突出。据悉,一名消费者表示,“西红柿炒鸡蛋商标都在上面,清洁有很大的问题,农家小炒肉辣椒都没熟卫生食品安全问题很大。”

无独有偶,还有消费者在就餐途中发现鸡汤明显颜色与往常不一样。汤体浑浊,鸡块两三个。喝了一口发现汤已变馊变酸,后与商家联系,被告知店长不在,不能回复此事件。

截至发稿,上述投诉均处于处理中。

值得注意的是,前不久的5月6日,老乡鸡刚刚正式披露了招股书,拟在上交所上市。如今,老乡鸡正处于上市筹备期紧要关头却成为了“众矢之的”,老乡鸡该何去何从?

屡因食品安全问题被罚,老乡鸡难符“品质放心”标签

事实上,老乡鸡的食安问题屡禁不止,仅上季度就因此2次被罚。

今年6月,老乡鸡(上海)餐饮有限公司凯旋路店因涉嫌使用超过保质期的炼制鸡油加工、制作“肥西老母鸡汤”,并对外销售,被上海市长宁区市场监督管理局没收违法所得6273元并罚款8万元;8月,一名消费者在老乡鸡外卖中吃出纸巾,却被老乡鸡方报警质疑其敲诈勒索。后老乡鸡又发道歉信表示,在未查实异物来源的情况下,老乡鸡报警是对消费者的极度不负责任,老乡鸡品牌承担此事责任。

除了在消费者最看重的“质量”上表现的一塌糊涂,老乡鸡在营业经营上也多次为人所诟病。今年5月底,老乡鸡近三年累计1.6万员工未缴社保一事空降热搜,受到1.3亿人的关注。

企查查平台显示,目前老乡鸡所属公司涉及法律诉讼57起,涉及金额超104.68万元,仅劳动争议、提供劳务者受害责任纠纷、生命权、健康权、身体权纠纷就有27起,占比47.36%。

从消费者投诉、行政处罚再到企业经营,老乡鸡为自己的故事设下了一个又一个路障,也让其在官网所鼓吹的:“老乡鸡是以农夫山泉炖制的肥西老母鸡汤为特色,食材甄选一线品牌供应商深度合作,品质放心”成为了无稽之谈。

老乡鸡招股书中的“那些忧虑”

公开资料显示,老乡鸡创立于2003年10月,前身为创始人束从轩在安徽省合肥市舒城路开业的”肥西老母鸡”快餐店,招牌菜为”肥西老母鸡汤”。2012年,老乡鸡正式替代肥西老母鸡。

此后,老乡鸡一路“弯道超车”,相继落户武汉、南京、上海、北京等城市。据招股书显示,截至2021年末,老乡鸡共有1073家门店,年营收近44亿元。

然而,看似“高光”的背后,老乡鸡的面前仍有一堆不容忽视的难题。

首先从财报上看,2019年~2021年,老乡鸡营收为28.59亿元、34.54亿元、43.93亿元,净利润为1.59亿元、1.05亿元、1.35亿元。虽然营收有所增长,但净利却呈下滑趋势。

对此,老乡鸡解释道,这是由于主要原材料成本上升、人工成本上升和疫情影响。如果老乡鸡无法通过提高经营效率化解门店租赁与人员成本上涨的不利影响,公司将面临经营业绩下降的风险,甚至导致门店关停。

同时,报告期内,老乡鸡的综合毛利率依次为19.02%、17.28%、16.56%,综合公开报道与同行数据,老乡鸡毛利率远低于海底捞、味千拉面和乡村基(2021年,三家毛利率依次高达56.27%、73.08%、58%),这意味着,老乡鸡的毛利率远远低于同行公司平均水平,且出现连年下跌的趋势。

其次,老乡鸡一直所采取的直营店模式,也使其在经营过程中频尝“苦果”。招股书显示,老乡鸡旗下直营门店前期的装修支出约为40万至100万,这意味着,诸如此类开支都将通过企业负债的形式进行消化,外地直营店的资本结构性负重还需要老乡鸡本土店铺的营业收入来弥补。

作为安徽省的“金字招牌”,本土作战的老乡鸡自然游刃有余。有了全产业链的优势加持以及食客们对老安徽口味的鼎力支持,直营店模式可谓经营得风生水起。2021年,老乡鸡仅在安徽市场的营收占比就达到70.65%。

不过,目前老乡鸡的全资子公司中,仅有2家实现了盈利。截至2021年底,老乡鸡的资产负债率已达66.02%,较年初的46.24%,又上升了19.78%,负债率上升与老乡鸡持续不断地扩张及安徽省外的亏损不无关系。

老乡鸡在其招股书风险提示中写道,“由于公司目前生产加工基地仍主要在安徽合肥,受限于新鲜及短保食品的销售半径,来自安徽的收入占比始终处于较高水平,2021年为70.65%,而2019年、2020年这一数据分别为82.01%、79.97%。也就是说,老乡鸡的产品供应链并不完善。

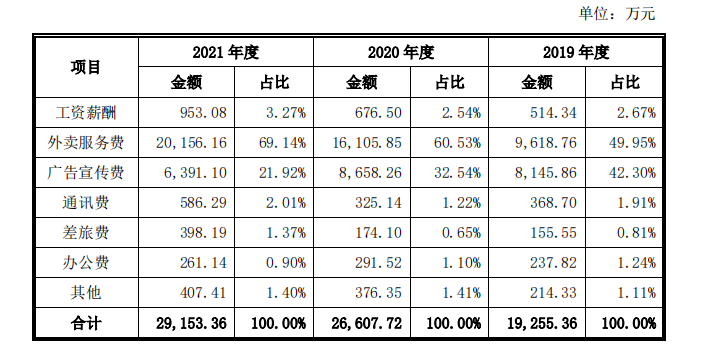

此外,老乡鸡为成功出圈在营销上投入不菲,较为著名的#手撕降薪联名信#、#200元的“土味儿”发布会#,及#一只鸡的微博#虽为其打开了知名度,也使其2020年、2021年的广告宣传费用达到了8658.2万及6391.1万,占总营收的3%。

值得注意的是,据招股书批露,老乡鸡此次IPO拟募资12亿元,并且计划在3年内,于上海、南京、苏州、深圳、北京等10个重点城市再开设700家直营门店,届时,老乡鸡的门店数量将近2000家规模。

一边是急需资金提振转型,一边是刻不容缓的门店维系,这样的双重矛盾让老乡鸡“举步维艰”。因此,与其说上市是老乡鸡随波逐流的融资需求,不如说是其“资本告急”背景下的孤注一掷。

何以解忧,唯有IPO

老乡鸡在上交所的第一轮“闯荡”真的能顺利吗?

毋庸置疑的是,老乡鸡不能仅凭“土味”营销与俏皮互动成为中式餐饮第一股,而其近年的业务表现也实在不足以为其的“募资故事”做序。

速途网认为,成功与否关键在于其盈利模式能否突破地域限制,上述提到老乡鸡绝大部分门店都位于自家“大本营”内,且盈利能力主要集中于安徽本土地区。因此,其在招股书中表示,“如果在后续销售市场的拓展及维护过程中,公司不能通过产品创新丰富产品种类和口味,满足各地区消费者的需求,将对公司新区域市场产生经营影响。”

不过,就过往的经验来看,老乡鸡一直以来都是资本眼中的“香饽饽”,且目前餐饮行业处于投融资的“黄金时代”。

2019年,老乡鸡接连斩获两轮投资。首轮投资估值为40亿元,第二轮更是高达180亿元。而在今年,有多家投资机构表示将以200亿元的估值标准对老乡鸡进行投资。在其提交的招股书中,这一数字冠绝其余可比较的同类型公司。

据窄门餐眼数据:2021年,餐饮行业发生可供观测的投融资事件达到近400起,披露的融资总金额超过500亿元,另有近百起投融资事件未公开融资金额。这意味着,老乡鸡的上市之路并非“全无可能”。

当然,就算老乡鸡成功上市,线下经营困难重重,负面新闻接踵而至,都将为成为老乡鸡发展路上避无可避的挑战与亟待解决的问题。毕竟,市场瞬息万变,再能撬动流量密码的老乡鸡,口碑上少了良好的基础,也只是“昙花一现”。

束从轩曾说:“见微知著。”做餐饮也讲究一个细水长流,有了良好的底子在,多少风雨飘摇也终不倒。不知道现在的老乡鸡在他心里有了几分底子?能否扛得住风雨?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK