90后已加入“养老大军”|理财|退休|养老金_新浪科技_新浪网

source link: https://finance.sina.com.cn/tech/internet/2022-10-03/doc-imqmmtha9686449.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

90后已加入“养老大军”

贝壳财经原创出品

记者 潘亦纯

编辑 王进雨

养老问题看似很远,但又在眼前。

当90后逐渐“奔三”,养老成为话题的同时,“FIRE生活”亦开始流行。所谓的“FIRE生活”,即“经济独立,提前退休”,主张降低欲望、极简生活、合理理财,尽早赚到生活费后提前退休,追求心中所想。

不过,理想很“丰满”,现实却很“骨感”。上投摩根基金联合蚂蚁理财智库共同发起的《2022当代青年养老规划大调查》显示,虽然90.3%的受访青年认为养老要未雨绸缪,但仅有16.6%的人已经配置相关资产。

这届年轻人可以如何养老,又有哪些养老理财产品能选择,进入养老市场如何避坑?

01

养老金不足月薪一半?

专属商业养老保险可支援

90后杨欣大概5年前移居广州,几份工作辗转后最终稳定下来,新岗位税前收入不足万元,但她仍省吃俭用,每月存下几千元。“我的梦想就是多存点钱,争取40多岁退休,到时候回老家农村种点菜,养点鸡,每个月有2000块钱收入就可以了。”杨欣对贝壳财经记者说道。

尽管憧憬很美好,但她也有担忧:“万一得了大病怎么办?买保险也是一笔不小的费用,当务之急还得多存点钱。”

杨欣代表了一部分年轻人:他们身居大城市,收入平平却竭尽所能为养老存钱,对老年生活质量并没有太高要求,但依然需要存一笔不小数额的费用以支撑退休生活。

根据官方数据,2021年社保养老金的平均替代率仅有43.6%,也就是说,不少人退休后领的养老金还不到原来月薪的一半。世界银行建议,养老金替代率在70%~80%才能基本维持原有的生活水平。

显然,保证有质量的晚年生活,仅靠基本养老保险并不够,还需补充更多养老金来源。

贝壳财经记者注意到,目前市场上不少养老产品瞄准年轻人。银行理财子公司、保险公司、公募基金等机构旗下均有以养老为目标的理财产品。

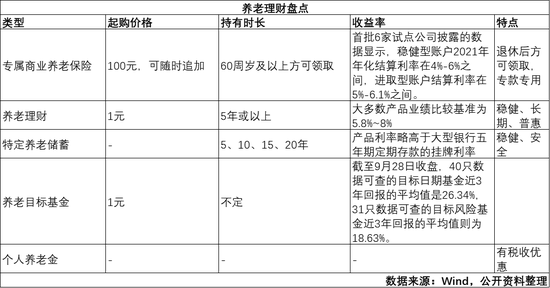

目前,保险公司旗下设有专属商业养老保险,这类产品缴费方式灵活,参保门槛低,适合没有太多闲散资金的年轻人。另外,这类产品还设置了进取型、稳健型两种收益模式供选。

贝壳财经记者看到,人保寿险、中国人寿、太平人寿等试点险企均可以买到这类产品。截至今年7月末,专属商业养老保险累计投保件数近21万件,累计保费达23.5亿元,其中,有约15%的保单来源于新经济、新业态从业人员和灵活就业人员。

以太平人寿的“太平岁岁金生专属商业养老保险”为例,一位29岁女性用户每月投保1000元至进取账户,投保20年,从60岁起预计每月约领3307元,领至终身。

根据首批6家试点公司披露的专属商业养老保险首期结算利率来看,稳健型账户2021年年化结算利率均在4%-6%之间,进取型账户结算利率在5%-6.1%之间。

北京联合大学管理学院金融系教师杨泽云此前对记者表示,专属商业养老保险必须到60岁之后才可领取(极特殊情况如重疾等可提前领取),这与我国目前法定退休年龄相衔接,更能专款专用。

02

“花式”养老产品:理财可1元起投

个人养老金制度上线

一年时间,养老理财也成为一种主流选择。

养老理财主要由理财子公司发行,2021年9月15日启动试点,仅1年累计认购金额已超900亿元。贝壳财经记者了解到,这类产品以固收和混合类产品为主,大多数产品的业绩比较基准为5.8%~8%,主要期限为5年。

与普通理财产品相比,养老理财费率低,更普惠。值得一提的是,养老理财1元即可起投,对年轻人来说比较友好,产品运行期限较长,也便于“月光”的年轻人强制储蓄。

此外,养老目标基金逐渐走向台前。截至今年8月31日,养老目标基金的产品数量已经达到183只,规模突破千亿元。养老目标基金往往可以分为目标日期基金及目标风险基金,前者主要根据投资者的退休“目标日期”而建立,它会随着投资者年龄提升而降低权益类资产的配置比例,使得投资组合风险与投资者可承受风险相匹配。

目标风险基金则是以风险等级划分,根据风险水平不同可划分为“保守型”“稳健型”“激进型”等类别,可以为投资者提供相对稳定风险水平的基金。

从长期收益来看,目标日期基金表现更出色。Wind数据显示,截至9月28日收盘,40只数据可查的目标日期基金近3年回报的平均值是26.56%,31只数据可查的目标风险基金近3年回报的平均值则为18.86%。

面对这两类不同的养老目标基金,年轻人该怎么选?业内人士建议,如果个人对养老理财有非常明确的目标,也很了解自己能够承担的风险程度,可以尝试选择目标风险基金。如果不太能确定自己当前及未来的风险偏好,对投资也一知半解,只想提前退休,那么目标日期型基金会是比较好的选择。

养老产品选择也在“上新”。今年4月份,我国发布个人养老金制度。9月26日,国常会明确,对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。对于年轻人来说,缴纳个人养老金不仅让老年生活多了一个经济来源,还能少缴个税,可谓双重利好。

不过,目前个人养老金还未落地,什么样的产品可以纳入其中值得期待。

03

养老理财也要避坑

权益投资比重不宜太高

目前,适合年轻人购买投资的养老理财产品花样多,门槛也不高,且产品多提倡长期投资,专款专用。尽管如此,这毕竟是一份长期投资,仍有一些问题需要注意。

武汉科技大学金融证券研究所所长董登新对贝壳财经记者表示,养老理财应该更注重安全性与流动性,权益类投资比重不应太高,否则整体风险就高了。

经济学者逄锦华则对记者表示,年轻人进行养老理财需要考量风险与收益的均衡。首先,要避免冲动投资。普通大众没有太多的经济知识和商业分析能力,所以对于投资资产的价值判断和投资标的的价格判断容易产生歧义。

其次,要避免单方面追求高收益、高回报。逄锦华称,当前资本市场鱼龙混杂,为了更好地吸引客户,各种财富管理项目和家族办公室项目投资都开出了比较高的回报率,然而,高收益意味着高风险,尤其是非正规的私人机构和一些违法金融组织线下洗钱,通过公众的投资款将违法所得洗白,这其实变相参与了金融体系的违法犯罪,所以,相关投资不会获得法律保护,也很难追偿。

逄锦华建议,如果年轻人成立了小家庭,应该将养老理财融入家庭理财的一揽子计划中,如规划了退休时间,就要进一步建立自己的退休基金,明确未来时间划分和收益具体细项。并且,对于家里的小孩和老人要购买重疾险和医疗险等产品进行风险对冲,降低突发意外带来的大额资金流出等。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK