华袍之下:“雪王”为何选择现在上市?

source link: https://www.qianzhan.com/analyst/detail/329/220930-2925be56.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

华袍之下:“雪王”为何选择现在上市?

作者|耀华 来源|锦缎(ID:jinduan006)

一时之间,“光卖吸管赚三亿”,“加盟店超过两万个”,“每年卖出的饮品能绕地球十圈”,“这不就是梦想中的预制菜公司”……各种维度的艳羡之声不绝于耳。

在感受到雪王强大的同时,我们不禁在内心产生了几个疑问:

“这么能赚钱的蜜雪冰城,为什么要选择上市?”

“这么赚钱的买卖,我该不该参与?”

“买雪王的股票,能不能躺着赚钱?”。

01

为什么要上市?

一个企业为什么要选择上市,最主要的原因无外乎“名和利”。所谓名,既上市能够为企业带来更高的关注度,信息披露体系也更健全;所谓利,既上市融资能够补充企业的现金流用于扩大生产建设等,拓宽融资渠道。

蜜雪冰城上市是为了钱?

产生这个疑问的根本原因,就是资本市场的常识之一:“在价值相对公允的情况下,股权融资是成本较高的融资方式。”而看完蜜雪冰城的招股书,我们的感觉就是,雪王并不差钱,却又选择了成本更高的融资方式。

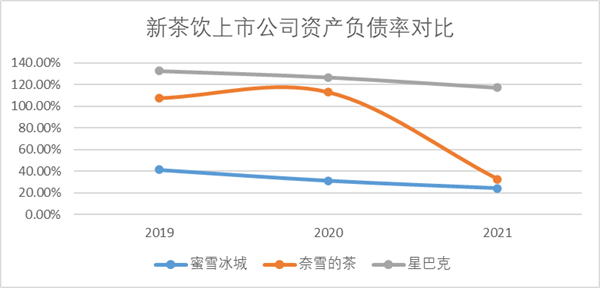

根据蜜雪冰城的招股说明书显示,截至2022年Q1,蜜雪冰城流动资产合计51.11亿,货币资金30.67亿,资产负债率21.77%,而此次上市募集资金规模64.96亿。对比来看,上市前的奈雪,负债率高达112%,星巴克的负债率也常年高于100%。

图:新茶饮品牌负债率对比 来源:Choice金融客户端

所以说无论是现金储备、还是资产结构,蜜雪冰城都有足够的资金空间,完全可以选择融资成本更低的方式来募集资金,以目前雪王的盈利能力,发债的成本应该会很低。

如果不是为了钱,那是不是为了一级市场战投套现所以才上市?要搞清楚这个问题,需要先了解蜜雪冰城的战投方都有谁。

上市融资前,蜜雪占股超过3%的战投机构,其实就只有两家:美团和高瓴。而且二者都是2021年1月才完成投资的,距离披露招股书仅仅过去了1年零8个月。所以说此次上市是为了战投变现并不准确,对于消费赛道老牌投资机构,无论是美团还是高瓴,蜜雪这种能带来高额回报的投资标的,都是稀有标的,没有快速退出的道理。

退一步说,如果真的是为了找到退出路径,这个时间点上市也不是最好的选择。首先目前二级市场的环境不是那么理想,美团高瓴都是以9.33亿成本取得4%的股份。前有奈雪上市即破发的案例,想必市场对于新茶饮的估值水平,不会过于乐观。

其次,如果真的这么在乎回报周期,那么继续在一级市场融资,应该还有空间。作为一级市场的明星标的,蜜雪冰城曾经拒绝过很多资本的介入,最终选择了能在渠道和市场提供帮助的明星战投美团和高瓴。所以说即便是真的为了战投变现,一级市场不缺“接盘侠”,也不缺估值空间,而且回报周期也远比IPO周期短。

所以我们看来,雪王选择现在上市,并不是为了解决战投退出渠道的问题。

那么,蜜雪冰城上市难道是为了名?显然也不是。毕竟仅靠一首洗脑神曲,蜜雪冰城的品牌知名度早就深入人心,肯定不需要通过上市来打响知名度。

雪王上市到底是为了什么呢?笔者脑中电波一闪,想起了福尔摩斯那句名言:“一旦你排除了所有的不可能,剩下的不管多么难以置信,一定就是真相。”

所以,我们认为,之所以蜜雪冰城选择现在上市,正是因为目前就是它最好的窗口期,为的是时间。换种说法就是,目前就是蜜雪冰城最高光的时候,这个时候上市能获得可预见的最优估值区间,最“低”的融资成本,以及相对最高的投资回报。

为什么这么说,我们可以从蜜雪冰城真正的客户“加盟商”来做出推测。

02

已经站在了浪尖

为什么说现在上市是蜜雪冰城最好的窗口期,核心论点就是:未来两年,雪王大概率见顶,现在就是雪王看起来最“漂亮”的时间。

首先需要搞清楚雪王的盈利模式,蜜雪冰城加盟商占比超过了99%,雪王通过销售给加盟商原材料、设备、装修服务等来赚钱,所以说加盟商是雪王的直接客户,通过招股说明书我们可以看到收入结构,近九成收入来自向供应商提供原材料,剩下的为加盟商开店时向其售卖设备、提供装修服务等,收入结构异常清晰。

图:蜜雪冰城收入结构 数据来源:招股说明书

我们按照专家会上蜜雪理想的单店年营收180万,ASP(销售平均单价)按照7元测算,单店每年需要卖出25.71万杯。假设每个店三名店员,一天有效销售时间8小时,每名店员需要两分钟做好一杯,而且是8个小时不间断工作不休息。当然实际的工作时长可能会比8个小时长,但是目前来看单店营收180万基本就是饱和状态。

所以,雪王想要提升收入,就需要有足够的加盟商源源不断带来新的市场新的收入。

那如果我是加盟商,我开一家店需要花多少钱呢?雪王官网的答案是37万。其中变动费用聚焦在房租费用上,目前三线城市的临街商铺租赁费用远不止10万元,按照蜜雪冰城专家电话会议的说法,目前开一家店的成本在40-60万之间。

图:蜜雪冰城招商成本测算 图片来源:蜜雪冰城官

我们按最理想的40万估算,需要花多长时间回本呢?还是按照专家会的说法18%的净利率,做到理想状态年营收达到180万,平均一年出头就能回本。

但是我们根据蜜雪冰城的招股书来看,以2021年测算,杯子卖了10.56亿,单个杯子售价0.3元,全年一共卖了35.2杯饮品。不算耗材,按照2021年底20511家门店测算,平均每个店铺每年卖17.27万杯,单杯ASP按照7元计算,年营收也就120万左右。

120万就是招股书披露的真实单店均年收入,按照18%的净利率测算,需要两年左右才能回本盈利。虽然看似两年能回本赚钱,但是还有一个更大的问题存在:同业竞争。

蜜雪冰城专家会透露,“当加盟商开店运营两年后开始盈利,同一商圈如果有4家竞品或以上,就会在商圈再开一个加盟名额,没有距离保护规定,原加盟商可优先认购。”

翻译翻译,就是作为加盟商我刚开始盈利,就需要再出资新开一个,如果不开就会有同品牌的另一家店开在我隔壁,分食利润,为了好不容易做起来的市场和利润,我大概率还是会选择认购这个开店名额,就又需要投入一笔钱,循环往复。

因此,电汇沟通会中,蜜雪冰城的专家表示目前2万多家门店,加盟商只有1万左右,开了5家以上的加盟商超过了1000个,目前暂不清楚新加盟的店铺有没有货源指标,但是在没有距离保护的机制下,开蜜雪冰城,确实没有想象中的那么赚钱。

图:蜜雪冰城闭店统计 数据来源:招股书

目前蜜雪冰城的整体闭店率控制在5%以内,闭店开店比在10%左右,整体增长迅猛。但是根据我们之前的分析,投资回报期在2年左右,以2020年开店数量为标杆(5000+以上店铺),或许在2022年下半年或2023年,那些没有足够资金开第二家店的加盟商,发现盈利不尽如人意时,会选择闭店,产生一波闭店潮。

而如果加盟商增长停滞,以蜜雪冰城现在的收入结构和毛利来说,增长也就趋于停滞了。

显然雪王也清楚,依赖不停疯狂开店实现增长的路径,并不会持续太久,所以也在尝试着拓展品类,包括旗下咖啡品牌“幸咖啡”,手工冰淇淋品牌“极拉图”,又出了瓶装矿泉水,按照目前的发展规模和体量,完全无法与蜜雪冰城主品牌相提并论,情况并不理想。

所以说目前来看,雪王成色十足,增长迅猛一片欣欣向荣,但是这种增速能保持多久,还有多少加盟商愿意为雪王打工,需要打上一个问号。那么对于雪王来说,趁着高增长上市,抓住这个窗口机会,就是雪王选择上市的主要动因。

那么对于普通投资者,像雪王这样优质的消费品标的,值不值得投资。

03

估值高不高?

搞清楚了前两个问题,作为普通投资者,最后一个问题更为实际,那就是蜜雪冰城的估值,到底高不高。按照蜜雪冰城招股书披露,预计融资额64.96亿元,对应股权10%,估值650亿。

如果按照2021年的财务水平估算,这个估值并不高。我们按照同样为加盟店为主的连锁品牌绝味鸭脖来看,目前的PE平均倍数为30倍,PS平均倍数为5倍,按照这个倍率,蜜雪冰城对应的市值分别为580亿、520亿,看似明显低于650亿的水平。

但是蜜雪冰城三年营收复合增速达到了100.85%,而绝味仅为12.53%,考虑到增速影响和上市溢价,雪王这个窗口节点上市,给予40倍PE估值,市值达到800亿的问题不大。

纵使我们之前谈到蜜雪存在可能的增长失速等问题,就目前的市场规模而言,650亿的蜜雪冰城,还是有点“甜”的,这也正是雪王选择上市与时间赛跑的原因所在。

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK