“年内最贵新股”万润新能上市破发,磷酸铁锂行业产能大扩张

source link: https://www.36kr.com/p/1937702451251846

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

299.88元/股的发行价使得万润新能(688275.SH)成为了“年内最贵新股”。从过往来看,其发行价仅次于去年上市的光伏逆变器厂商禾迈股份,后者的发行价高达557.8元/股。

作为新能源赛道“宠儿”,万润新能主要从事锂电池正极材料的生产研发,此次发行数量超2130万股,募资总额近63.9亿元。

不过,9月29日,万润新能登陆科创板首日即遭遇破发。截至当日收盘,万润新能报217.14元,下跌27.59%,总市值185亿元。

在投资者平台中有股民抱怨称,“炒股4年多第一次中签!我以为是好运气眷顾了我,没想到是灾难!”“中个签居然亏一台五菱宏光”。根据打新规则和万润新能发行价,投资者打新中一签需缴款近15万元,而根据万润新能当日收盘价计算,若投资者并未卖出,中一签万润新能将亏损4.14万元。

值得注意的是,东海证券作为保荐机构及主承销商也亏的“鼻青脸肿”。因包销弃购股份以及认购战略配售,东海证券在万润新能首日浮亏约为1.62亿元。

“最近新能源产业整体在杀估值、杀业绩,随着相关产能陆续释放,市场担忧产能过剩问题,万润也含在其中受到影响。”一位浙江二级市场私募分析师告诉记者。

年内最贵新股首日破发

万润新能是一家主要从事锂电池正极材料研发、生产、销售的高新技术企业,主营产品涵盖磷酸铁锂正极材料及前驱体、锰酸锂正极材料等。根据中国化学与物理电源行业协会的统计和分析,2019年、2020年,万润新能市场份额位于行业第三位。

根据其招股说明书显示,2019年-2021年万润新能营业收入为7.66亿元、6.88亿元、22.29亿元;归母净利润分别为-0.73亿元、-0.45亿元、3.53亿元。

由于其市场占有率、近两年业绩的快速增长以及新能源行业景气度的提升,万润新能在询价阶段受到机构追捧。

在网下询价阶段,深圳市万利富达投资管理有限公司旗下三只基金曾报出480元/股的最高价。不过也有机构报出低价,报价信息表显示,上海泽堃资产管理有限责任公司报出90.95元/股的最低价,申购数量为150万股。

据公开信息披露,经万润新能和保荐机构(主承销商)协商一致,将拟申购价格高于389.04元/股(不含389.04元/股),申购价格为389.04元/股且申购数量低于310万股等配售对象进行了剔除。

剔除无效报价和最高报价后,参与初步询价的投资者为395家,配售对象为1万个。从统计来看,网下全部投资者报价中位数为318.07元/股;财务公司报价中位数最低,为220元/股;证券公司报价中位数最高,为338元/股。

在募集金额上,万润新能实际募资63.89亿元,项目募投资金原计划为12.62亿元,超募51.27亿元。

从发行市盈率来看,万润新材发行价格 299.88 元/股对应其2021 年扣除非经常性损益前后孰低的摊薄后市盈率为 75.25 倍。在公告中,万润新材也提示称,该市盈率高于中证指数有限公司发布的发行人所处行业最近一个月平均静态市盈率 19.21 倍,存在未来股价下跌给投资者带来损失的风险。

值得一提的是,由于其高达299.88元/股的发行价,万润新能遭到网上投资者弃购。根据公司披露的发行结果公告显示,网上投资者弃购数量为153.09万股,弃购总额为4.59亿元。

因包销弃购股份,万润新能网上投资者弃购部分将由保荐机构(主承销商)东海证券包销。此外,根据战略配售机制,东海证券旗下东海证券创新产品投资有限公司掏出1.28亿元战略跟投。这意味着,东海证券在万润新能上共投入5.87亿元真金白银。

而在经历万润新能首日下跌后,东海证券账面浮亏1.62亿元,而此次东海证券从万润新能IPO获得的保荐承销费为2.12亿元。

因首日破发所致的投资者与保荐机构的浮亏,有部分市场人士认为是机构定价机制所导致,高发行价并不被二级市场投资者买单。

对此,资深投行人士王骥跃告诉记者,万润新能此次发行体现出的是老问题,而非个性问题。

他表示,新股发行价由机构报出,在具体定价时还在4数区间下限上打了折。“最近市场持续下跌,出现破发也正常。目前,新能源行业持续下跌,之前的报价到上市时就不合适了。去年禾迈股份发行时,市场也存在一些问题。但最后禾迈上市时没有破发,那些问题也就不是问题了。”

王骥跃认为,本次万润新能破发更多的由于当前市场情绪所致,而非定价问题。他表示,如果觉得发行价高了,不认购就可以了。“投资有风险,打新当然也有风险。”

供需两旺 行业产能扩张

从万润新能所处行业角度来看,目前其所处行业正处于产能扩张期。

根据万润新能招股书显示,磷酸铁锂是其主营业务收入的主要来源。2019-2021年,万润新能磷酸铁锂的销售收入分别为6.96亿元、6.20亿元和21.69亿元,占主营业务收入比例分别为92.67%、91.85%和99.05%,均超过九成。

值得注意的是,万润新能在2021年业绩的快速爆发,与公司产能、销量及产品价格提升均有一定关系。

招股书数据显示,万润新能2021年磷酸铁锂总产量达到了3.97万吨,相较2020年的1.77万吨增长了124.29%;同期销量为4万吨,同比增长112.77%。

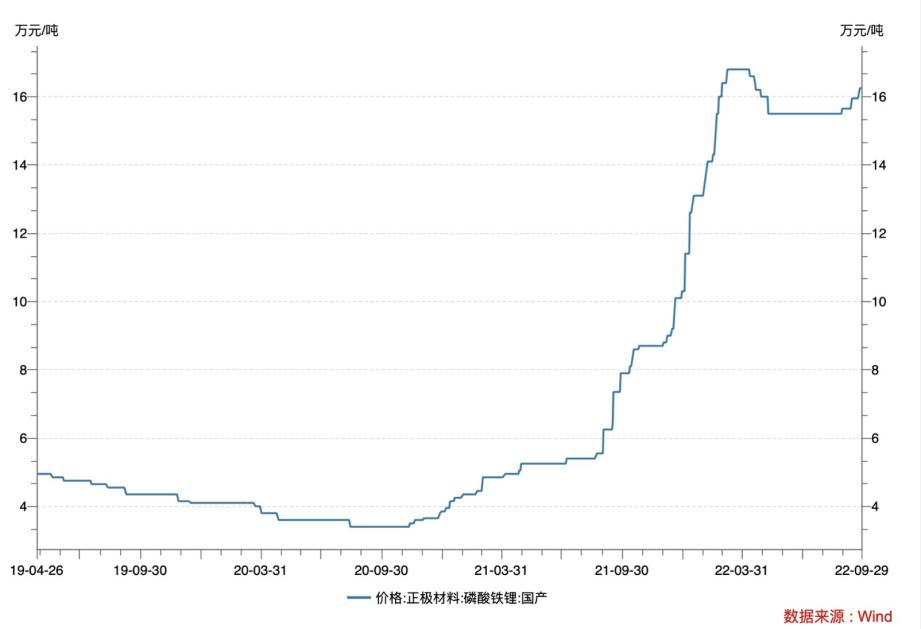

而磷酸铁锂成品售价,如同诸多锂电池原材料一样,受到新能源需求提升影响,在过去一年,其价格堪称飞涨。根据Wind数据显示,作为电池正极材料的国产磷酸铁锂价格在2021年1月1日价格为3.85万元/吨,而到2021年12月31日,该价格已涨至10.30万元/吨。而截至9月29日,作为电池正极材料的国产磷酸铁锂价格已到达16.25万元/吨。

近年磷酸铁锂价格走势图 数据来源:Wind

值得注意的是,万润新能还结合公司经营状况、市场需求以及在手订单等情况,对今年前三季度的业绩进行了预测。经万润新能测算,公司今年1-9月营业收入约为66.8亿元至78亿元,同比增长483.22%至581.01%;预计净利润约为7.4亿元至8亿元,同比增长304.44%至337.23%。

值得一提的是,万润新能的磷酸铁锂产能仍在快速扩张。根据招股书披露,万润新能2022年、2022年及2023年1月、2022年及2023年一季度预计总产能将分别达到17.50万吨、19.61万吨、23.83万吨。

而从行业来看,磷酸铁锂产能正迎来高速扩张。

东亚前海证券电力设备分析师李子卓在研报中指出,据高工锂电数据统计,2021 年国内磷酸 铁锂规划项目超过 300 万吨,叠加 2022 年的规划项目,合计规划产能超过 540 万吨。

李子卓称,从扩产主体来看,主要分为以湖南裕能、湖北万润为代表的传统磷酸铁锂正极材料企业,以格林美、中伟股份为代表的三元材料企业,以龙佰集团、川发龙蟒、金浦钛业为代表的磷化工以及钛白粉企业,以鞍重股份为代表的跨界企业与以国轩高科、 科力远为代表的电池企业。

“仅就传统磷酸铁锂生产企业来看,2021 年国内磷酸铁锂产能仅为 97 万吨左右,传统磷酸铁锂生产企业扩产规划就高达 170 万吨,是现有产能的 1.7 倍以上。”李子卓表示。

百川盈孚认为,随着磷化工、钛白粉企业纷纷加入磷酸铁锂赛道,市场竞争愈发激烈,头部企业扩产脚步逐渐加快,市场份额被瓜分,中小企业生存愈加困难。

本文来自微信公众号“经济观察报”(ID:eeo-com-cn),作者:黄一帆,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK