一文厘清互联网卖药平台的困惑与纠结

source link: https://www.36kr.com/p/1934863801123721

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“一个人的发展,当然要靠自我奋斗,但也要考虑到历史的进程,这句话同样适用于企业发展。

在首度聆讯失效后,叮当健康终于在2022年的9月14日成功登陆港交所。然而最近7个交易日的平均成交额不超过1000万港元,可谓惨淡。

叮当健康本次IPO募资约4亿港元,目前总市值约161亿港元,2021年营收36.79亿港元、经调整净亏损3.3亿元;市销率约4.38倍,远高于传统连锁药店上市公司。

我们认为叮当健康(09886.HK)目前危中有机、机大于危;而从五年以上的长周期看,若无有效举措因势利导、转危为机,叮当健康的估值或将逐步下滑。

01 自营平台的危与第三方平台的机

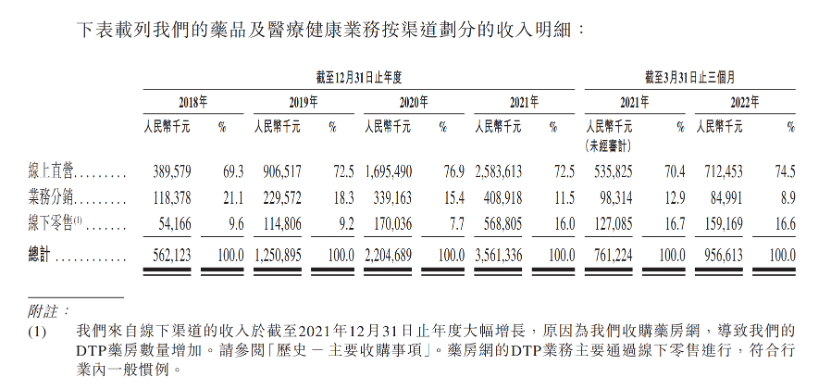

招股书显示,叮当健康的核心主营业务按渠道划分为:线上直营、业务分销、线下零售。

资料来源:叮当健康招股书

其中业务分销是批发业务,主要批发给电商零售商和其他线上分销商。简单理解,该业务的核心逻辑是依托自身药品零售业务规模,降低采购成本进行批发。由于分销是自身药品零售业务规模优势的衍生,比重逐年降低,此处不做分析。

叮当健康的核心业务是药品零售,又分成了线上直营、线下零售两种方式。其中线上直营包括自营平台和第三方平台两类渠道,线下零售就是传统的实体药店线下零售。

自营平台渠道是指以叮当快药APP、微信小程序为核心的销售渠道,此类渠道由叮当健康自行建设维护;第三方平台渠道是指美团、饿了么、京东等进行即时配送(并非快递邮寄)的第三方电商平台,叮当健康在该类平台开设线上店铺,消费者下单后进行即时配送。

自营平台渐入困境

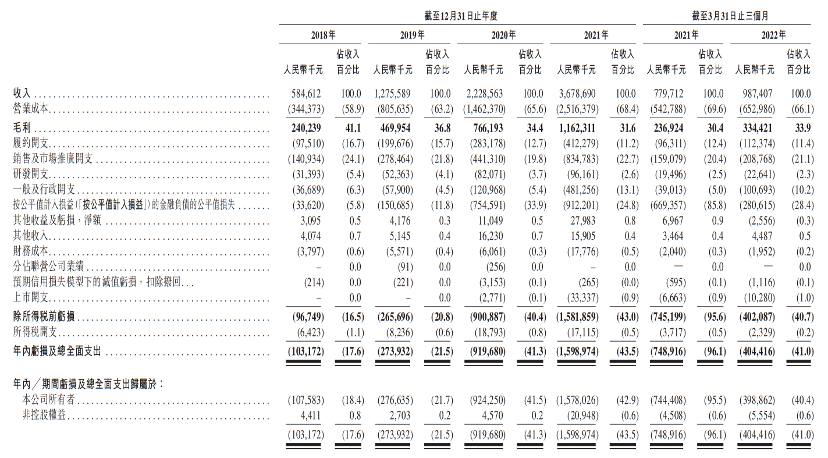

从收入数据看,与传统连锁药店相比,叮当健康侧重点在线上渠道;从损益表看,经营净亏损的逐年扩大主要来自于营销费用(招股书中为“销售及市场推广开支”)的连年激增,而根源还是在线上渠道,特别是自营平台的营销推广。

对于港股IPO企业,由于优先股等金融负债影响,调整后报表更贴近实际。按调整后报表显示,营业成本随收入快速增长,毛利率逐步下滑但仍略高于药品零售行业均值;但费用端的营销费用增速最快,占比也最高。

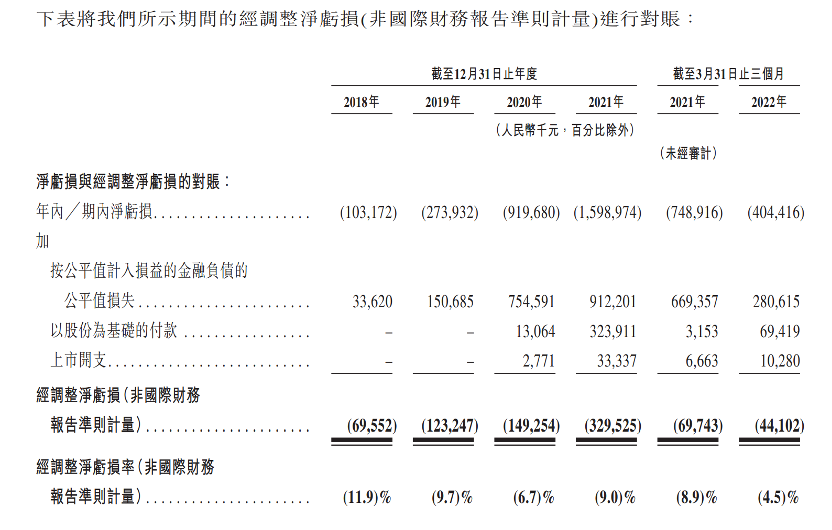

2018年至2022年1季度,叮当健康营销费用分别为1.41亿元、2.79亿元、4.4亿元、8.35亿元和2.09亿元;2021全年,营销费用占收入的比重达到22.7%。

资料来源:叮当健康招股书

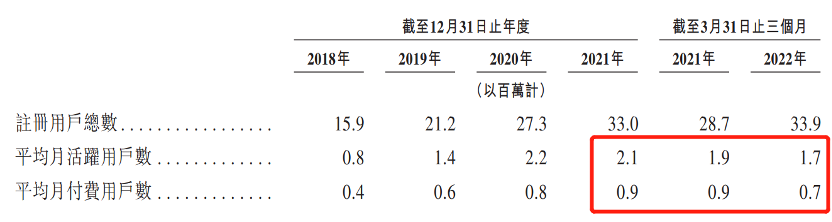

当然,营销费用总体占比平稳,但是以自营线上平台的营收数据来看,四年间营销费用绝对值激增5倍,也就是说叮当自营平台营收的增长赶不上营销费用的支出。具体来看,其自营平台注册人数从2018年的1590万,增长至2022年1季度的3390万,仅仅只增长了1倍。而截至2022年1季度,自营平台的平均月活用户仅有170万、平均月付费用户为70万,两者同比环比均下滑,直接表明自营平台的用户黏性还不够高。

资料来源:叮当健康招股书

招股书还显示,自2018年至2022年1季度,叮当健康线上自营平台的平均用户获取成本分别为人民币5.9元、10.3元、6.9元(疫情初期,消毒液和口罩紧缺导致新用户激增,拉低了平均成本)、18.2元和18.4元。

因此,用户数据的下滑和获客成本的激增,不仅意味着叮当自营平台营销费用的边际效用在快速下滑,还继而引发思考:靠烧钱获取用户、扩张业务的互联网思维模式,对叮当健康自营平台还适用吗?

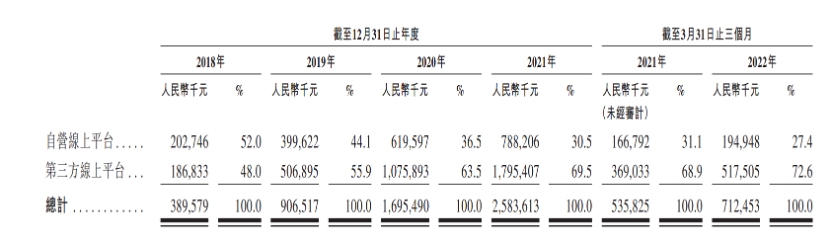

从另一个维度看,2018年至2022年1季度,自营平台与第三方平台的收入均连年上涨,而第三方平台收入的线上占比却从2018年的48%,一直上涨至2022年1季度的72.6%。

数据的背后,一方面意味着,医药零售线上化的大势所趋;另一方面也意味着,第三方平台较自营平台的增速更高,似乎也更受消费者认可。而这,或许理所当然。

以配送成本为例。

2018年至2022年1季度,叮当健康的线上业务平均配送成本为9.4元、7.7元、6.2元、6.0元、6.2元和6.9元。

以第三方平台美团为对标,2021年美团外卖骑手配送成本为682亿元,交易笔数达144亿笔,折合单均配送成本仅4.74元。

由于第三方平台庞大的外卖需求,这种规模优势下的低廉配送成本,是叮当健康无法企及的。

配送成本差异带来的结果异常明显。

以北京为例,叮当健康自营APP实付金额需满38元方可免除6元的配送费,而美团的叮当快药店铺却只需满20元即免配送费。而在叮当快药APP,消费者只能接受统一的药价和更高的免配送费金额。

此外,美团等第三方平台还聚合了众多连锁药店的线上店铺,消费者可以货比三家,可以选取性价比更高的药品。

相较第三方平台的成本优势和巨大的流量规模,自营平台获客成本更高、用户黏性不足,这也是益丰药房等主打线下的老牌连锁药店,只发力第三方平台,而不做自营平台的根本原因。

从发展的眼光看问题,在第三方平台的虹吸效应下,未来药品零售O2O业务(即时配送,非邮寄)的终极格局是否还有自营平台的一席之地,这是一个值得叮当健康深思的问题。

第三方平台的历史机遇

近日许多观点指出,叮当健康在阿里健康(00241.HK)、京东健康(06618.HK)的夹缝中求生存,似乎前景堪忧。然而这种分析的有效性,仅限于2022年5月以前,在此之后,却是惊人的两极反转。

2022年5月9日,国家药监局发布的《中华人民共和国药品管理法实施条例 (修订草案征求意见稿)》第八十三条指出:

“第三方平台提供者应当建立药品网络销售质量管理体系,设置专门机构,并配备药学技术人员等相关专业人员,建立并实施药品质量管理、配送管理等制度。第三方平台提供者不得直接参与药品网络销售活动。”

这就意味着,第三方电商平台自己不能卖药了,既做裁判员、又做运动员的好日子也要到头了。

截至目前,该《征求意见稿》尚未生效。但从近几年的反垄断监管态势看,这条规定或许是不可逆的。

如果严格执行该条例,阿里健康、京东健康或需要剥离医药零售自营业务。

财报数据显示,阿里健康和京东健康在2021年的医药自营业务分别为179.11亿元、261.77亿元,合计为440.88亿元。

这是一块巨大的蛋糕。

无论阿里健康、京东健康是否被剥离,亦或如何剥离,在靴子落地之前,两大领跑者恐将停滞不前,而在第三方平台O2O领域排行老三的叮当健康将面临绝佳的追赶机遇。

靴子落地之后,若阿里健康、京东健康不被剥离,监管之下,此后也很难大幅扩张;若剥离,两者将失去“阿里、京东”的品牌加持和巨大的流量扶持,在公平性上,两者将与叮当健康站在同一起跑线。

无论靴子如何落地,这将是叮当健康近年来面临的重大机遇。

而在此涨、彼(阿里健康、京东健康)消之下,排行老三的叮当健康或许有机会冲击第三方平台药品零售O2O的销量冠军。

当赛道变得公平,王侯将相,宁有种乎?当然,这句话对此前主打线下业务的老牌连锁药店同样适用,前提是想要这个冠军。

02 决定冲击销冠的根基——线下药店布局

叮当健康早期并不自建实体药店,而是与线下药店进行合作。为了保证服务质量,在2015年以后开始自建实体药店,逐步由轻资产模式,向重资产转型。

招股书介绍,由于并购药房网,增加了7家DTP(Direct to Patient)药房,从而使得叮当的线下销售额同比大增。

DTP药房主推医院买不到的新特药,因此患者自医院获取处方后,到DTP药房凭处方购药,由药房指导、跟踪患者用药,并将药效跟踪反馈给新药企业。因此,DTP药房也被称为高值新特药直送平台。

由于对药师专业性要求较高,同时需要有较多的高值新特药合作渠道,因此DTP药房的复制难度较高。就现状而言,DTP药房单店的年销售额一般在1000万以上,更有个别DTP药房的年销售额超过1亿元。

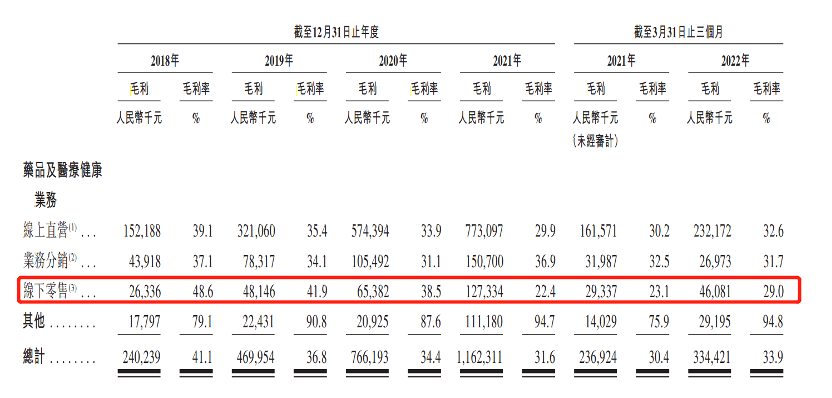

所以,叮当健康仅将7家DTP药房收入囊中后,却将单店线下年均销售额从2020年的65.65万元,拉升到了2021年的166.32万元。

我们好奇,如果刨除7家DTP药房,目前单店销售额还有多少?

在并购DTP药房之前的三年间(2018年至2020年),其单店线下年均销售额分别为59.53万元、52.19万元和65.65万元;单店线下年均订单数分别为1.87万笔、1.09万笔、1.12万笔。

数据来源:招股书 注:日均按358天计算(剔除春节假期)

以2020年为例,折合单店每月线下销售额约5.47万元(933笔订单),每天销售额约1834元(31笔订单)。

要知道叮当健康的346家智慧药房,有203家开在北上广深(2020年以前,一线城市药店数量占比更高),其中北京就有89家,其他的143家药房,绝大部分也都位于二线城市。

在一线城市,24小时营业,按规范要求不低于60平米的营业面积,每天1834元的线下销售额是什么收入概念?可能还不如一家面积不足十平米的夫妻早餐店。

这种线下零售的坪效,低的令人发指。如果所有主打线下的连锁药店,都是这个收入状态,那会亏得姥姥都不认识。

以传统连锁药店中市值最高的益丰药房为例,其2021年年报显示,直营店和加盟店共7809家,线上零售收入11.28亿元,线下零售收入129.6亿元。折合单店线下年均收入165.96万元。

165.96万元,这还是一个略低于行业均值的数据。因为益丰药房在2021年自建门店1197家,并购门店425家,关闭门店 101 家,其中新增门店的收入并表周期不足一年。而在计算单店收入时,作为分母拉低了这个均值。

还有业内人士指出,180万元至200万元,才是目前连锁药店行业,单店线下年均收入的合理区间,并且此间的大部分药店位于数量庞大的三四线城市。如果以人群密度、消费水平、地租更高的一线城市为主,这个数据应至少上涨20%,达到216万元以上才合理。

很显然,65.65万元到216万元的差距,这不是运营能力的问题,这是叮当健康的策略所致。

笔者曾对小型连锁药店进行并购调研,对单个药店有个简单粗暴的理解,选址、品规和店长是药店成败的核心,其中选址排第一位。

以益丰药房(SH:603939)为例,2021年自建1197家门店,关闭门店101家。这种开店、关店,就是连锁药店对选址去芜存菁的试错过程,其实试错成本并不高。关闭门店的存货、人员包括冷柜都可以调整到新增门店,也就亏掉一点租金。

那么,叮当健康在选址策略上,是不重视线下零售,所以选址只考虑骑手配送便利性、时效性,不考虑人流密度、周边人群便利性吗?

从经济利益角度看,叮当健康的选址策略,可以降低药店租金。其招股书中也表示:“我们能够战略性地定位我们大部分智慧药房的位置,分布在高用户覆盖效率的地方,同时租金水平实惠。”

但是平均下来,单店租金能降低多少呢? 而反过来看,类似传统连锁药店的选址策略,又能增加多少毛利呢?

毕竟是24小时营业,选址策略上的差异,并不影响人员数、人工成本与场地面积,而是直接显现在线下收入、毛利上的差异。以216万元年收入为例,假定营业面积不变,选取2020年的毛利率水平进行计算(招股书解释,2021年以后,7家DTP药房的加入拉低了整体毛利率)。

毛利差别=(216-65.65)×38.5%=57.88万元

资料来源:叮当健康招股书

笔者检索北京的叮当药房发现,几乎都是便于配送的底商,也不是地下室和沿街二楼,并不是特别便宜。难道这种单店租金的下降,能覆盖放弃线下零售的经济利益流入吗?或者说能大于57.88万/年吗?

对于药店而言,无论业务量多寡,固定的人员配备和不低于60平米(有的城市是80平米)的营业面积,是规范硬性要求,也是固定的沉没成本。

基于让沉没成本发挥更大效用的角度,是否存在一种选址策略,可以兼顾线下零售和线上配送效率?

其次,借鉴美国、日本等发达国家的连锁药妆店行业现状,基本就是国内连锁药店与连锁便利店的结合体。这种业态,将来能否在国内实现?

如果产生这种变革,最大获益方将是连锁药店,其次才是便利店。毕竟连锁药店的门槛高,向下兼容更简单。而就在几年前,国内二级市场还曾因此对该题材的上市公司进行过一波炒作,连锁便利店上市公司都未能幸免。

那么叮当健康的这种侧重配送效率、忽视线下零售的选址策略,是否也忽略了这种潜在变革的可能性?或者说,叮当到底基于什么想法来布局线下零售,作为投资人,我们目前看不到更经济的预期。

03 执着还是顺势?

长者曾言,一个人的发展,当然要靠自我奋斗,但也要考虑到历史的进程,这句话同样适用于企业发展。

如果深挖招股书,可以明显发现叮当健康在方向上、在策略上对线上零售的执着,特别是对自营平台的执着。

而面对第三方平台崛起的大势所趋、连锁药妆店变革的潜在可能性,叮当健康是否还要执着于自营平台?

以及是否存在一种策略,可以贯穿自营平台、第三方平台和线下零售?更进一步的讲,是否存在一种策略,在自营平台停滞不前后,还能够使叮当快药在第三方平台和线下零售中,脱颖而出?

答案或许就在叮当快药的这块招牌,更准确地说,是品牌。笔者始终觉着叮当快药朗朗上口,后来的叮当健康有些别扭。

叮当快药主打28分钟配送,在消费者心中已经有了不错的品牌影响力,但还不够。没有假药,更高的品质,更让患者安心、放心,这种品牌理念的渗透还不够到位。

与其花费高昂的代价为自营平台获客,不如可以考虑在品牌营销上下功夫?

在连锁药店领域,愈发激烈的药品零售竞争,除了比配送、比物美价廉,还能比什么?

当然药店品牌与快消品牌还是不同,品牌策略未必就是一个好策略,只是拿来抛砖引玉,供读者讨论的一个思路。

综合来看,笔者认为叮当快药的危易解,机却难逢,但这涉及到方向之争,策略之变。

而对应这种危与机,投资机构给出了160亿港元的估值,这就涉及到对叮当快药乃至药品零售行业未来发展的理解与认知。

贵吗?从PS倍数看并不便宜。值吗?有不错的发展机遇,但一切还需留待时间去见证。

声明:本文仅用于学习和交流,不构成投资建议。

本文来自微信公众号“躺平指数”(ID:moneymakingsecrets),作者:老Joe,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK