婴幼儿照护费用专项扣除来了!别慌,北森个税通来帮你!

source link: https://www.beisen.com/res/1145.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

个税又双叒叕调整啦!

3月28日,国务院发布了关于设立3岁以下婴幼儿照护个人所得税专项附加扣除的通知。通知明确,自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出在计算缴纳个人所得税前,按照每名婴幼儿每月1000元的标准定额扣除。

看完政策后,各位是不是有很多疑问:我们正在进行的年度汇算清缴会受新政策影响吗?现在已经4月了,过去的几个月还可以申报么?身为HR的我该怎么为员工操作?……

先明确一点,新的“3岁以下婴幼儿照护”个税专项附加扣除政策是从2022年1月起实施,不会影响2021年年度汇算,也不需要填报。

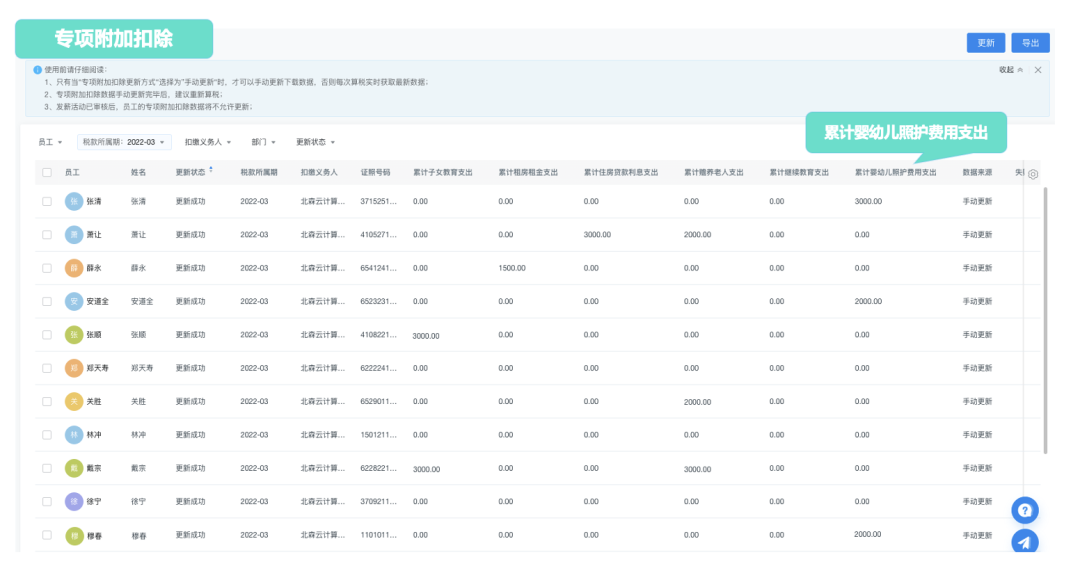

当然,有了北森HR SaaS,HR就更从容啦。北森个税通能快速响应国家政策变化,一键计算,帮助企业算税无忧,轻松申报。

01快速响应,开箱即用

针对新政策,个税通产品新增了“婴幼儿照护费用支出”项目,算税过程自动同步员工在税局填写的6项专项附加扣除(子女教育、继续教育、住房租金、住房贷款利息、赡养老人以及婴幼儿照护)的累计值,系统及时响应政策,HR无需配置,开箱即用。

(北森HR SaaS 快速响应政策,杠杠滴!)

在计算个税时,系统自动获取税局中员工个税的累计专项附加扣除、累计纳税额等各项数据,并快速算出应缴个税和实发工资,保证个税计算准确性,不受新政策影响。

多法人公司无需切换账号,一键申报综合所得和缴款,极大提升HR效率。

02常见问题,了解一下!

新政策刚上线,可能还有很多细节想要了解。

1) 3岁以下婴幼儿照护专项附加扣除由谁来扣除?

该项政策的扣除主体是3岁以下婴幼儿的监护人,包括生父母、继父母、养父母,父母之外的其他人担任未成年人的监护人的,可以比照执行。

2) 不是亲生父母可以享受3岁以下婴幼儿照护专项附加扣除政策吗?婴幼儿子女的范围包括哪些?

可以,但其必须是担任3岁以下婴幼儿监护人的人员。婴幼儿子女包括婚生子女、非婚生子女、养子女、继子女等受到本人监护的3岁以下婴幼儿。

3) 在国外出生的婴幼儿,其父母可以享受扣除吗?

可以。无论婴幼儿在国内还是国外出生,其父母都可以享受扣除。

4) 享受3岁以下婴幼儿照护专项附加扣除的起算时间是什么?

从婴幼儿出生的当月至满3周岁的前一个月,纳税人可以享受这项专项附加扣除。比如:2022年5月出生的婴幼儿,一直到2025年4月,其父母都可以按规定享受此项专项附加扣除政策。

5)3岁以下婴幼儿照护专项附加扣除可以在每月发工资时就享受吗?

可以。纳税人通过手机个人所得税App或纸质《信息报告表》将有关信息提供给任职受雇单位后,单位根据个人的实际情况进行扣除,这样在每个月预缴个税时就可以享受到减税红利。

更多问题可上下滑动查看

3岁以下婴幼儿照护专项附加扣除的金额能在父母之间分配吗?扣除分配方式在选定之后可以变更吗?

可以。父母可以选择由其中一方按扣除标准的100%扣除,即一人按照每月1000元标准扣除,或者选择由双方分别按扣除标准的50%扣除,即两人各按照每月500元扣除。这两种方式,父母可以根据情况自行选择,选定后在一个纳税年度内不能变更。

有多个婴幼儿的父母,可以对不同的婴幼儿选择不同的扣除方式吗?

可以。例如对婴幼儿甲可以选择由一方按照每月1000元的标准扣除,对婴幼儿乙可以选择由双方分别按照每月500元的标准扣除。

对于存在重组情况的家庭而言,如何享受3岁以下婴幼儿照护专项附加扣除?

具体扣除方法由父母双方协商决定,一个孩子扣除总额不能超过每月1000元,扣除主体不能超过两人。

纳税人享受政策应当填报哪些信息?

纳税人享受3岁以下婴幼儿照护专项附加扣除,可以直接在个人所得税App上按照引导填报,也可以填写纸质的《信息报告表》,填报内容包括配偶及子女的姓名、身份证件类型(如身份证、子女出生医学证明等)及号码以及本人与配偶之间扣除分配比例等信息。

纳税人享受3岁以下婴幼儿照护专项附加扣除,需要将有关资料提交给税务部门吗?

3岁以下婴幼儿照护专项附加扣除与其他六项专项附加扣除一样,实行“申报即可享受、资料留存备查”的服务管理模式,申报时不用向税务机关报送资料,留存备查即可。

3岁以下婴幼儿照护专项附加扣除需要发票吗?

不需要发票,只需要按规定填报相关信息即可享受政策。相关信息包括:配偶及子女姓名、身份证件类型(如身份证、子女出生医学证明等)及号码、本人扣除比例等。

婴幼儿的身份信息应当如何填报?

一般来讲,婴幼儿出生后,会获得载明其姓名、出生日期、父母姓名等信息的《出生医学证明》,纳税人通过个人所得税APP或纸质《信息报告表》填报子女信息时,证件类型可选择“出生医学证明”,并填写相应编号和婴幼儿出生时间即可;婴幼儿已被赋予居民身份证号码的,证件类型也可选择“居民身份证”,并填写身份证号码和婴幼儿出生时间即可;婴幼儿名下的中国护照、外国护照、港澳居民来往内地通行证等可证明身份的证件,均可作为填报证件。

如果暂没有《出生医学证明》或居民身份证等可证明身份的证件,该如何填报婴幼儿身份信息?

纳税人暂未获取婴幼儿《出生医学证明》或居民身份证等可证明身份的证件的,也可选择“其他个人证件”并在备注中如实填写相关情况,不影响纳税人享受扣除。后续纳税人取得婴幼儿的出生医学证明或者居民身份证号的,及时补充更新即可。如税务机关联系纳税人核实有关情况,纳税人可通过手机个人所得税App将证件照片等证明资料推送给税务机关证明真实性,以便继续享受扣除。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK