干货!2022年中国轴承制造行业龙头企业对比:人本股份PK万向钱潮 谁在轴承制造行业更...

source link: https://www.qianzhan.com/analyst/detail/220/220927-1d7d96da.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

干货!2022年中国轴承制造行业龙头企业对比:人本股份PK万向钱潮 谁在轴承制造行业更胜一筹?

行业主要上市公司:万向钱潮(000559);五洲新春(603667);襄阳股份(000678);龙溪股份(600592);苏轴股份(430418)等

本文核心数据:业务布局历程;产品布局;产销情况;营业收入;毛利率

1、人本股份VS万向钱潮:轴承业务布局历程

轴承作为机械工业运行的基础件,在机械工业应用广泛,轴承制造行业的龙头企业分别是人本股份和万向钱潮,两家企业在轴承业务上的布局历程如下:

2、轴承业务布局及运营现状:人本股份略胜一筹

——产品布局及应用领域:人本股份产品更为丰富

从轴承产品的布局来看,人本股份的轴承产品广泛应用于汽车、家用电器、摩托、风电等领域,产品矩阵更为完善,而万向钱潮作为汽车零部件生产企业,其轴承产品主要应用于汽车领域。

——产品产量:人本股份产量更高,万向钱潮产量增速更快

从两家企业的轴承产品产量来看,2020-2021年两家企业轴承产品产量均有所增长,2021年人本股份轴承产量增长至17.6亿套,同比增长24.8%;万向钱潮轴承产量增长至0.86亿套,同比增长30.3%。

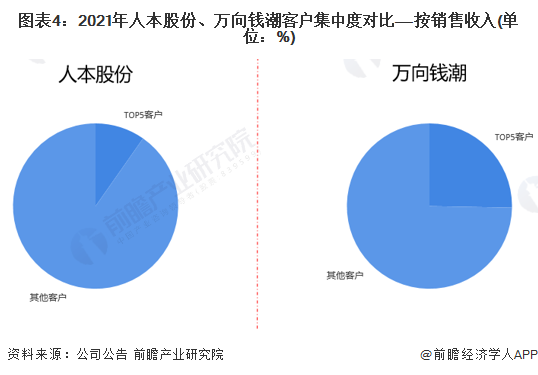

——客户集中度:人本股份大客户依赖程度更低

2021年,从公司前五大客户的销售占比来看,万向钱潮的前五大客户销售占比更高,达到25.30%,而人本股份前5名客户的销售占比仅为9.74%,综合来看,人本股份对于大客户的依赖程度相较于万向钱潮更低,主要客户的生产经营波动对公司产生的影响较小。

——企业排名:人本股份多年蝉联第一

根据中国轴承工业协会发布的轴承产品销售收入榜单,2018年-2022年7月,人本股份的轴承产品销售收入一直位居全国第一,万向钱潮的轴承产品销售收入一直位居第二。

——对外投资:人本股份对外投资更具多样化

从两家企业对外投资情况来看,截至2022年9月,人本股份共发生30起投资事件,涉及6个行业,主要投资领域集中在制造业;万向钱潮共发生29起投资事件,涉及5个行业,主要投资领域同样集中于制造业。

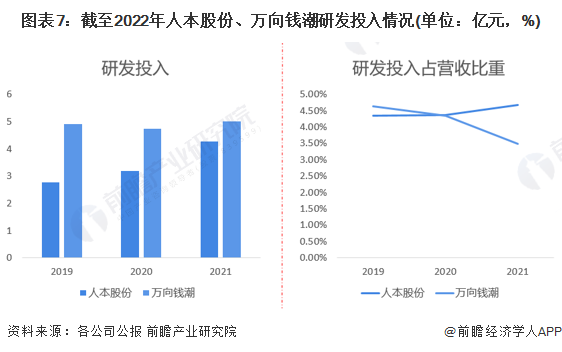

——技术研发:万向钱潮研发投入金额及专利数量更多,人本股份研发强度更强

从两家企业的研发投入情况来看。2019-2021年,万向钱潮的研发投入金额一直高于人本股份,2021年万向钱潮和人本股份的研发投入分别达到4.98亿元和4.26亿元;从研发强度来看(研发投入占营收比重),人本股份的研发强度逐年提升,并在2020年超过万向钱潮,2021年,人本股份和万向钱潮的研发投入占营收比重分别为4.67%和3.48%。

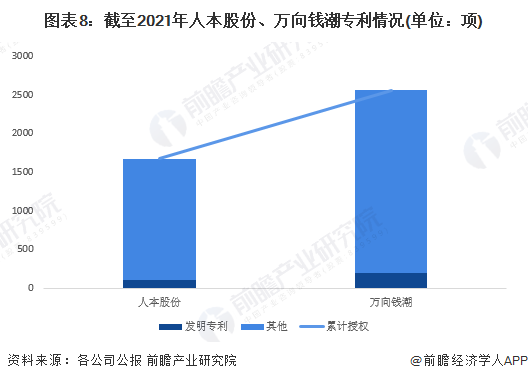

从两家企业授权专利数量来看,截至2021年底,人本股份拥有1674项专利,其中发明专利101项;万向钱潮累积获得国内授权专利2562项,其中发明专利196项。

3、轴承业务业绩对比:人本股份营收规模及盈利能力均领先

根据《中国机械工业年鉴》公布数据,2019-2021年人本股份轴承相关业务营收规模一直高于万向钱潮,2021年两家企业相关业务营收分别为89.4亿元和87.66亿元;且人本股份毛利率一直高于万向钱潮,盈利能力更强。

注:1)两家企业均未直接公布轴承产品营收,2019-2020年相关业务营收为《中国机械工业年鉴》公布的企业轴承产品营收,2021年相关业务营收中,人本股份为主营业务收入,万向钱潮为机械制造收入;2)万向钱潮相关业务毛利率为机械制造毛利率。

4、前瞻观点:人本股份在轴承制造行业更胜一筹

在轴承制造行业中,轴承产量体现了企业的轴承生产能力,而轴承业绩能反映公司的经营概况。基于前文分析结果,前瞻认为,人本股份因在轴承产品布局,轴承产量、轴承业绩情况方面占有优势,目前在中国轴承制造行业更胜一筹。

更多本行业研究分析详见前瞻产业研究院《中国轴承制造行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK