瑞博奥明日创业板上会,毛利率持续下滑,应收账款逐年攀升

source link: http://www.investorscn.com/2022/09/26/103167/

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

瑞博奥明日创业板上会,毛利率持续下滑,应收账款逐年攀升

2022-09-26 16:34:17 来源:格隆汇 作者:

据了解,瑞博奥(广州)生物科技股份有限公司(以下简称:瑞博奥)将于9月27日首发上会,拟登陆创业板,中信证券为其保荐机构。

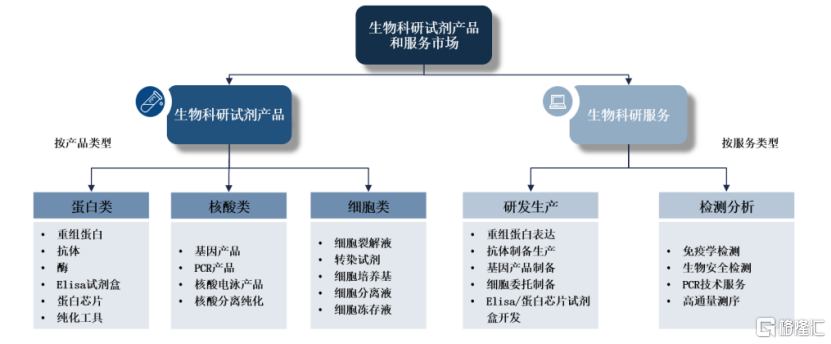

瑞博奥是一家从事蛋白检测类生物科研试剂研发、生产、销售并提供技术服务的生物科技公司,主要业务包括 ELISA 试剂盒、蛋白芯片、抗原、抗体等产品以及提供基于前述产品的蛋白质检测、生物标记物筛选、生物信息分析等技术服务。

截至2022年8月31日,公司开发了500余种蛋白芯片产品6800余种ELISA试剂盒产品以及3000余种抗原和抗体等关键原料,产品覆盖了14类种属样本约10000种蛋白质标记物检测。

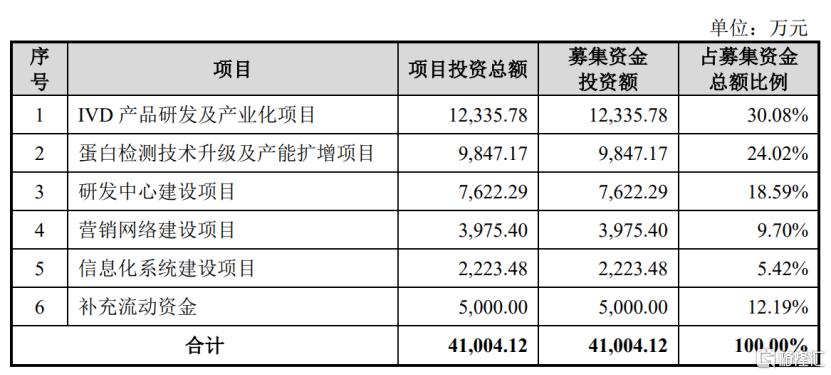

本次冲刺IPO,瑞博奥拟募资4.1亿元,用于“IVD产品研发及产业化项目 ”、“蛋白检测技术升级及产能扩增项目”、“研发中心建设项目”、“营销网络建设项目 ”、“信息化系统建设项目”以及“补充流动资金”。

(募集资金用途,招股说明书)

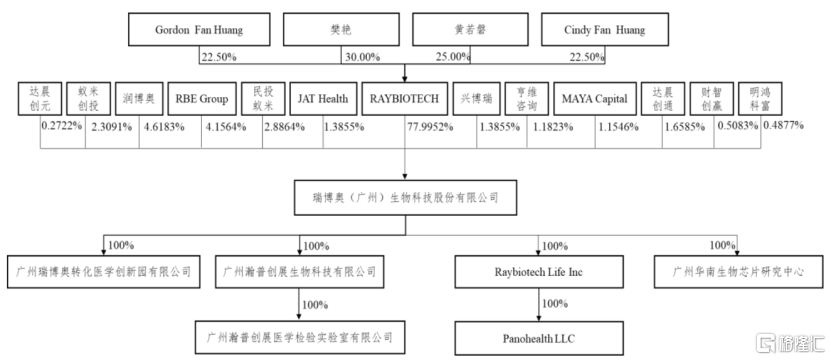

公司前身瑞博奥有限成立于2009年11月,由RAYBIOTECH出资设立,注册资本800万美元,其中以货币方式出资240万美元,技术方式出资560万美元。

瑞博奥有限曾于2013年7月30日在广东股权交易中心股份有限公司(原广州股权交易中心)挂牌上市,并于2020年7月14日终止挂牌。

截至目前,公司的控股股东RAYBIOTECH,其控制公司82.1516%的有表决权股份,实际控制人为黄若磐、樊艳,二人通过RAYBIOTECH间接控制公司。

(公司股权结构图,招股说明书)

1.毛利率持续下滑

近年来,生物科研试剂行业规模不断扩大。数据显示,中国生物科研试剂市场由2016年的82亿元人民币,并以16.5%的年复合增长率增长至2020年的151亿元人民币,增速高于同期全球生物科研试剂市场,预计2025年将达到346亿元人民币的规模,期间年复合增长率为18.1%。

(中国生物科研试剂市场规模及预测(单位:十亿人民币),弗若斯特沙利文分析)

尤其是自2020年疫情以来,全球对于新冠疫情相关产品及检测服务的需求激增,给相关企业带来了丰厚的业绩。

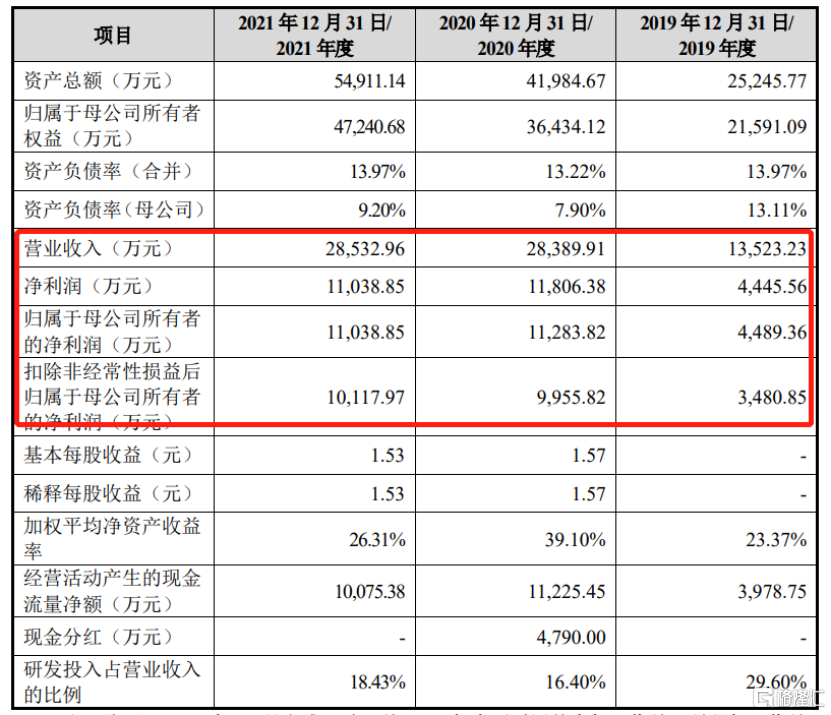

2019年-2021年,瑞博奥的营收分别为1.35亿元、2.84亿元和2.85亿元,相对应的归母净利润分别为4489.36万元、1.13亿元和1.10亿元,可以发现2020年公司业绩明显提升,而2021年有所放缓。

(公司主要财务数据及指标,招股说明书)

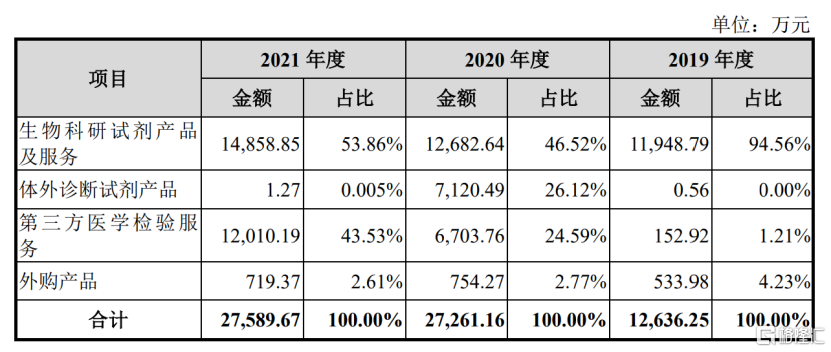

其中,公司体外诊断试剂产品收入规模逐年增长,主要来源是子公司Raybiotech Life销售的新冠抗体检测试剂(胶体金),2020年其占比为26.04%;疫情期间公司新增新冠病毒的核酸检测服务,因此第三方医学检验服务收入规模快速增长,其收入占比由2019年的1.21%上升至2021年的43.53%。

(公司主营业务收入构成情况,招股说明书)

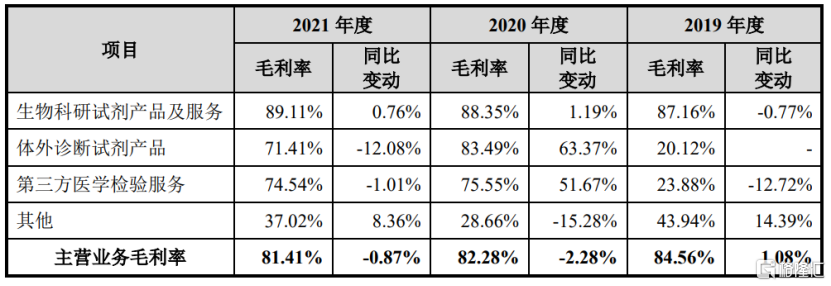

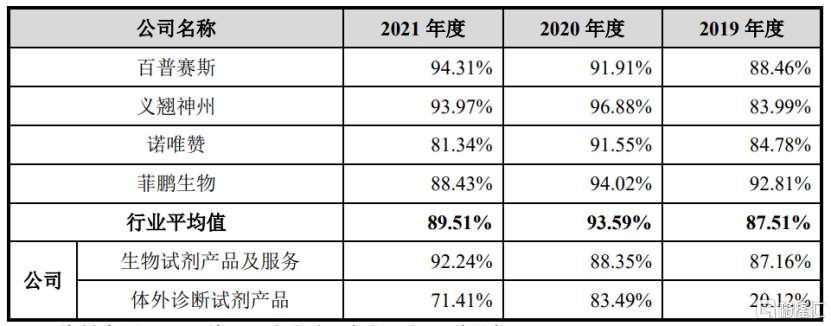

毛利率方面,报告期内,公司主营业务毛利率分别为84.56%、82.28%和81.41%,呈现下降的趋势,且整体低于行业平均水平,主要是由于公司的第三方医学检测服务毛利率较低,而其收入占比不断提升,拉低了整体毛利率。

(主营业务毛利率情况,招股说明书)

(毛利率与可比上市公司的对比情况,招股说明书)

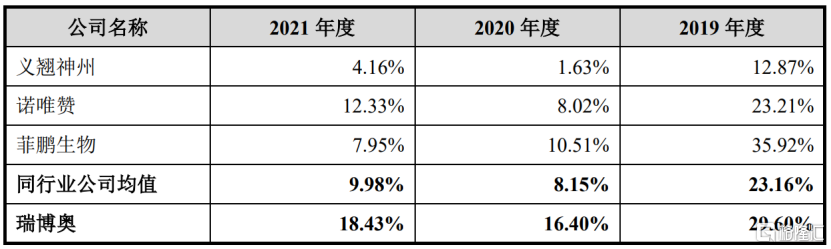

报告期内,公司的研发投入分别为4002.62万元、4654.7万元和5259.39万元,占营收的比例分别为29.6%、16.4%、18.43%,虽研发费用率有所下降,但整体高于可比公司均值水平。

(研发费用率与可比公司的对比情况,招股说明书)

公司表示,2022年1-9月预计营收为1.9亿元至2.1亿元,同比变动-9.45%至0.09%;预计归母净利润为6700万元至7400万元,同比变动-13.86%至-3.98%。公司业绩可能同比下滑,主要是由于新冠核酸检测业务涉及的大筛查业务仍待主管部门安排签订合同及对结算作出具体安排,基于谨慎考虑未于预测中确认该部分收入。

2.境外收入占比高

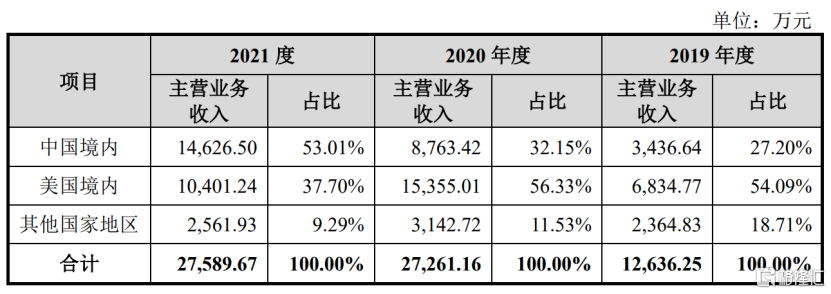

由于子公司Raybiotech Life及Panohealth位于美国,主要服务美国地区及其他国家地区客户,因此瑞博奥来自于美国的销售金额占比较高,报告期内分别为54.09%、56.33%和37.7%。

(公司主营业务收入按地区分类情况,招股说明书)

境外业务容易受到国际政策、经济环境的影响,若未来美国子公司的出口业务受到不利影响,将会对公司的经营业绩造成一定的冲击。

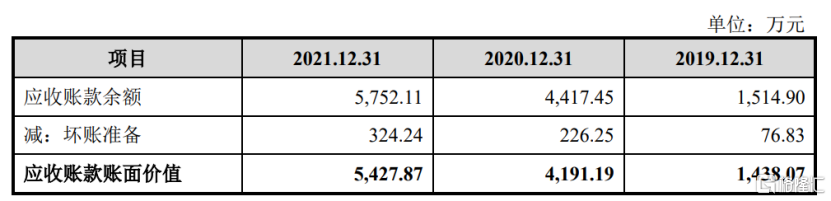

值得注意的是,报告期内末,公司应收账款账面价值分别为1438.07万元、4191.19万元及5427.87万元,占各期营收的比重分别为10.63%、14.76%及19.02%,金额及比重均逐年增长。若未来公司客户的经营情况发生不利变化,公司可能面临应收账款无法收回导致的坏账损失风险。

(公司应收账款余额及其变动情况,招股说明书)

事实上,2020年以来,瀚普医检室实现较多新冠核酸检测服务收入,交易对手方主要包括政府部门、医疗机构等,该等客户结算周期较久,公司面临一定的应收账款计提减值准备风险。

疫情固然给瑞博奥带来了一定的业绩增量,不过生物科研试剂相关业务的竞争越来越激烈,公司在行业内的竞争优势不明显,在后疫情时期,公司的业绩面临较大压力,综合实力有待提升。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK