跨境支付大分类!你想了解的这里都有!

source link: https://www.amz123.com/thread-966072.htm

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

跨境支付大分类!你想了解的这里都有!

根据服务的核心对象而言,跨境支付可以分为 To C (个人)及 To B (企业)两块。其中,To C 方向的跨境支付业务基本由支付宝、微信和银联瓜分,本地钱包是他们的切入点,另外有许多海外收单公司与他们合作,拓展商户、做钱包本地化和聚合支付;To B则按照交易双方主体不同,分为 B2B、B2C 两个交易模式。简单介绍:

01

本地钱包(To C)

To C本质上就是一个流量的生意,To C决策往往会很快,To C的消费是非常冲动的,所以包装、噱头都很有用,利用人性的某一个点就可以爆发。

而且To C也不害怕投诉,少数客户的不满意,会被掩埋在海量的客户中。

但To C也会遇到挑战,第一个,流量。流量现在变得越来越贵。

为什么很多店会安排一大堆人假装排队?是在制造虚假繁荣。我们现在的网店也很难,我们有家客户在行业内排前三,他告诉我,他的利润只有五个点,因为钱拿去买广告了。

第二个就是产品。以零售业为例,一个零售业最大的挑战是什么?能不能出爆款单品。所以对一个团队的生产爆款产品的要求非常高,而且产品一出现,就容易被模仿。

第三个是持续生产爆款的能力。瑞幸是做得最好的新零售,因为他用数字告诉你,哪个产品会爆款,为什么?因为他有数字的客户画像的分析。

所以ToC的业务爆发很快,打造一个网红品牌,三四年能做到几十亿销售规模。但很多公司赚钱,却不值钱。

因为来得也快,去得也快,做个爆款、买点流量你就能爆,但也可能你的产品很快就过气了。这就是To C的特质,你永远都要想这个东西能不能成为爆款,下一个产品能不能成为爆款。

02

企业对企业(B2B)

B2B(也有写成 BTB,是Business-to-Business的缩写)是指企业与企业之间通过专用网络或Internet,进行数据信息的交换、传递,开展交易活动的商业模式。它将企业内部网和企业的产品及服务,通过 B2B 网站或移动客户端与客户紧密结合起来,通过网络的快速反应,为客户提供更好的服务,从而促进企业的业务发展。

含有三要素:

⒈、买卖:B2B 网站或移动平台为消费者提供质优价廉的商品,吸引消费者购买的同时促使更多商家的入驻。

2、合作:与物流公司建立合作关系,为消费者的购买行为提供最终保障,这是 B2B 平台硬性条件之一。

⒊、服务:物流主要是为消费者提供购买服务,从而实现再一次的交易。

03

企业对个人(B2C)

B2C电子商务的付款方式是货到付款与网上支付相结合,而大多数企业的配送选择物流外包方式以节约运营成本。随着用户消费习惯的改变以及优秀企业示范效应的促进,网上购物的用户不断增长。此外,一些大型考试如公务员考试也开始实行B2C模式。其基本需求包括用户管理需求、客户需求和销售商的需求。

跨境电商贸易中,支付行为又可分为平台型B2C(如在天猫、亚马逊上开店的卖家),以零售业为主;或自营 B2C(如卖家开设独立站卖货给C端用户),实际上是终端消费者与企业卖家的交易。

04

个人对个人(C2C)

此处的C2C涵盖的范围较广,侧重传统的个人汇款行为,以往国内主要服务提供商为银行、国内老牌的支付公司,如汇元通,以及较早进入中国市场的国外汇款公司,如西联汇款。这一领域也出现了一些创业公司,如熊猫速汇。

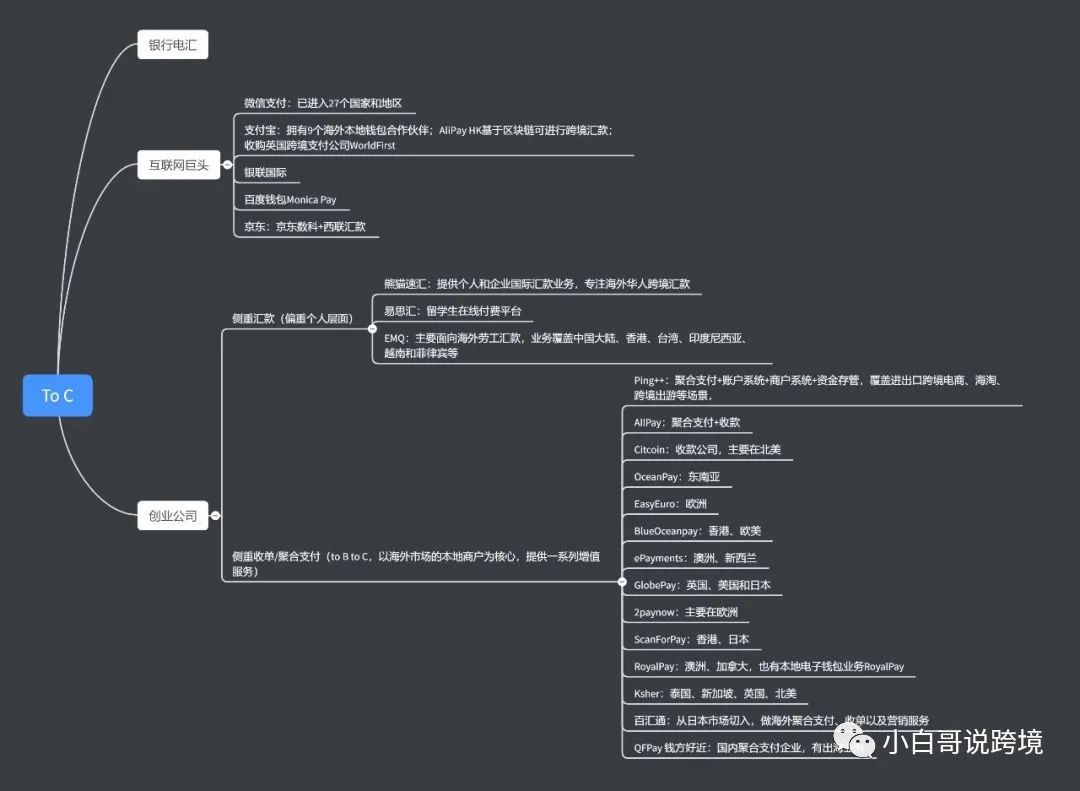

而在整个跨境支付赛道中,服务提供商可分为以下几类:

1、银行电汇

电商还没出现的日子里,银行电汇是企业及个人汇款的重要渠道。银行提供电汇、票汇、信汇等外汇服务。以电汇为例,一笔交易所需要的手续费一般收取交易金额的 1‰ + 150元电报费左右,因此比较适合大额交易。

电汇依托SWIFT(环球同业银行金融电讯协会)进行——可以将SWIFT理解为一个连接了几乎全球主流银行的网络,银行间使用同一套语言完成外汇交易。但SWIFT的缺点在于,一笔款项如果经过多个中间行、遇到反洗钱抽查等情况,很容易出现时效延长甚至汇款失败,另外还有汇损等问题。

不过,面对近年来的新竞争对手,传统玩家也开始其变革之路。比如,SWIFT自 2017 年推出全球支付创新(SWIFT gpi)计划,提升跨境支付的速度、透明度和端对端查询服务,目前 40% 的SWIFT gpi 支付在 5 分钟内到达终端账户。在国内,gpi计划也有多个银行参与,比如中国银行的“中银智汇”服务。

2、专业汇款公司/卡组织

在小额汇款方面,以往卡组织(如Visa、Master)和专业汇款公司(如西联汇款Western Union、速汇金MoneyGram)等机构也是重要的服务提供商。像西联、速汇金这样的老牌汇款公司,其优势在于遍布全球的线下网点和各地支付牌照,渠道牢固,汇款速度快,但缺点是费率较高——比如西联汇款按照交易笔数收费,对近年来小额高频的电商交易来说,费用太过高昂。

3、互联网/银行业巨头

从前,C 端海外支付是银联的天下,而支付宝、微信支付出海使得这一市场竞争逐渐激烈。C 端跨境支付的核心是把支付模式和业态输送到海外,让中国用户及海外当地人也能通过自己的渠道进行消费。

to C 跨境支付参与方一览

做钱包服务需要拥有当地金钱牌照才能开展业务。因此,巨头在海外的推广策略通常是与有当地牌照的公司合作,合作方负责境外收单及聚合支付服务。典型的合作方如 36 氪曾报道的钱方好近(香港、日本)、Citcon(北美)、BlueOceanPay(香港、北美)、GlobePay(英国、美国、日本)、2paynow(欧洲)等。

近年来,巨头们在海外的扩张速度越来越快。截至今年 2 月,支付宝已进入全球54个国家和地区,并且,支付宝通过入股等多种方式,获得了 9 个海外本地钱包伙伴,如印度、泰国、印尼、韩国、马来西亚、菲律宾、中国香港、巴基斯坦等,其中印度Paytm已经成为全球第三大电子钱包,合作卓有成效。而在今年 2 月,蚂蚁金服更是收购了英国老牌跨境支付公司万里汇(WorldFirst),可以开展外币兑换、国际汇款和跨境电商收结汇等业务,意味着其业务深度更进一步。

而对于微信,微信在欧洲、美国、香港等地也多有布局,瞄准的同样是出境的中国游客。据《南华早报》报道,微信支付团队曾在 2018 年表示:未来三年将不寻求向海外消费者提供更多的本地支付钱包服务,而是专注在热门海外旅行目的地服务来自国内的出境游客。

此外,国内不少互联网巨头也已经入局这一领域。比如拥有考拉海淘和严选业务的网易,最近正式宣布网易收款业务上线,服务内部业务之外也会为外部中小企业提供收款服务。而京东数科则在去年年底与西联汇款签订战略协议,合作开展线上跨境汇款服务。

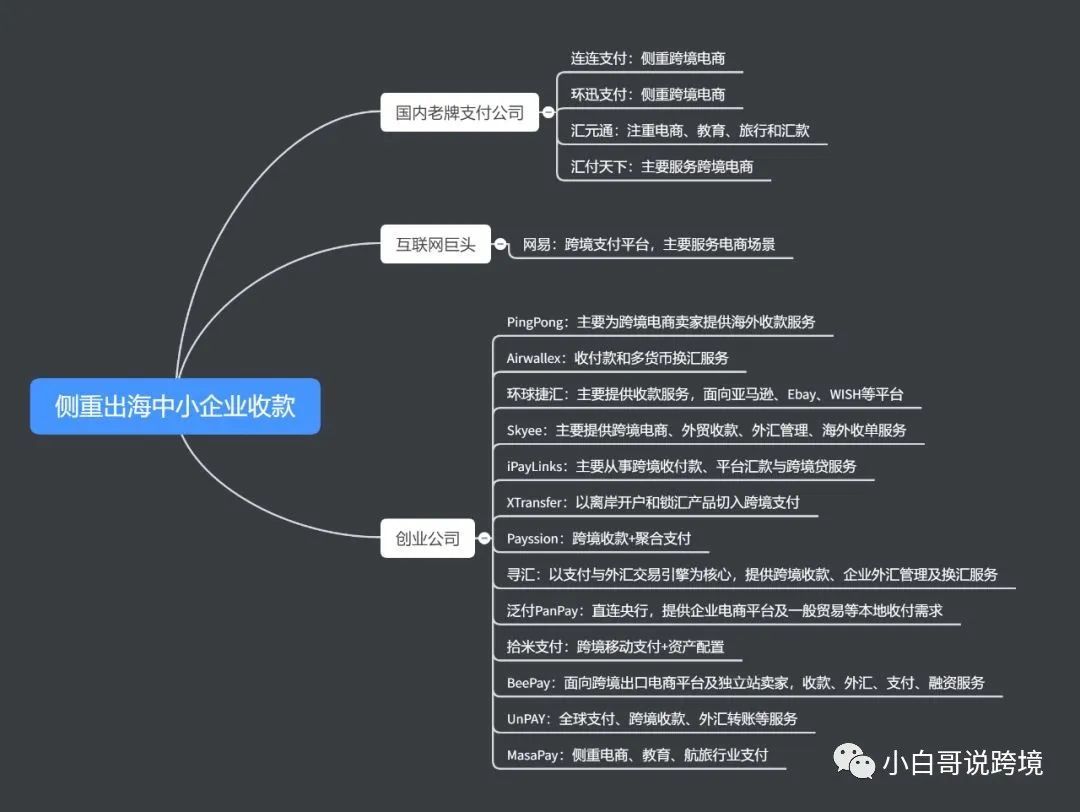

4、第三方跨境支付公司

据电子商务研究中心发布的《2018年(上)中国跨境电商市场数据监测报告》,2018上半年中国跨境电商交易规模为 4.5 万亿元,同比增长25%,其中,B2B交易达到交易总量的84.6%,B2C交易占比不到五分之一——市场无疑是巨大的。

跨境电商大约于2000年后兴起,中国卖家主要通过eBay、Amazon平台型电商开展贸易,当时的海外收款市场被国外汇款公司垄断,如亚马逊和 Wish 的合作伙伴 Payoneer(派安盈,俗称P卡)、WorldFirst(万里汇,俗称WF卡)、PayPal 等。这些三方支付公司进入中国时间较早,如 PayPal 在 2004 年就已进入中国,成立时间长,经验丰富,但收费也较为昂贵,比如 P 卡的入款和提款手续费加起来曾高达 3%。并且,境外支付机构的本地化也是一大痛点。

侧重企业收款业务的公司一览

基于此,一批第三方支付公司切入 B2B 收款市场,如PingPong,连连支付等,主打低费率,在产品设计上注重本土化,适合中小卖家的需求,B2B收款也成为创业公司入场的重要场景。创业公司入场,带来的一大变化是费率降低,到账时间加快,行业费率先是将至 1% 左右,后来甚至更低,并且到账周期逐渐到 T+0 的默认标准。

同样瞄准中小企业B2B收款这一市场的,还有老牌的国内三方支付机构,如连连支付,也有后起之秀,如36氪曾报道过的Airwallex、XTransfer、ipaylinks、寻汇、PanPay等;也有侧重聚合支付业务的Ping++等。此外,行业、场景不断细分,也有针对留学场景的缴费平台易思汇,以及深入旅游场景做聚合支付的Ksher。

跨境支付核心:牌照+系统

之后呢?

事实上,跨境电商兴起,从而让国家放开了跨境支付业务的申请,是国内第三方跨境支付公司起飞的根本原因。

一般来说,要在国内开展跨境支付业务,需要拥有三方面资质:第三方支付牌照、跨境人民币业务资质、跨境外币支付牌照。自 2013 年 3 月以来,外汇管理局和人民银行开放跨境支付相关资质的牌照申请,目前共有 30 家支付机构获得跨境外汇支付业务资格,5 家支付机构获得跨境人民币支付业务资格,拥有第三方支付牌照的机构全国近 300 个。

不过,在监管和牌照申请都趋严的情况下,让整个第三方跨境支付赛道竞争更加激烈,针对中小卖家的首付款产品已出现同质化现象,价格战开始,今年不少平台甚至用收款零费率吸引用户。

由此,第三方支付公司也从单纯的收付款业务,进入做平台/生态的阶段,为用户提供一系产业链服务,提供VAT、供应链金融等增值服务,甚至深入到进销存等业务环节,帮助卖家提高展业效率—— PingPong 推出 Seller OS、连连推出 Link 平台都是这一方向的探索。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK