蜜雪冰城卖的不是茶,是加盟费和供应链

source link: https://www.36kr.com/p/1927843834759557

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

继奈雪的茶登陆港股之后,又一家新茶饮品牌准备上市。根据证监会官网9月22日信息,蜜雪冰城股份有限公司披露招股书,拟登陆深交所主板。

本次拟公开发行4001万股,计划募集资金约64.96亿元,如能成功,蜜雪冰城将成为A股新茶饮第一股。

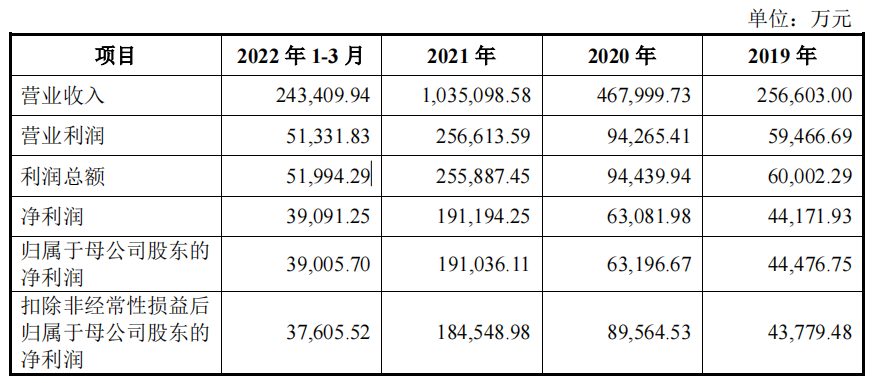

招股书显示,公司2020年、2021年营业收入分别是46.80亿元和103.51亿元,扣非归母净利润为8.96亿元和18.45亿元。截至2022年3月末,蜜雪冰城共有门店数量22276家,包括旗下咖啡连锁品牌“幸运咖”和冰激凌连锁品牌“极拉图”。

数据来源:蜜雪冰城招股书

与2021年登陆港股的“前辈”奈雪的茶相比,蜜雪冰城的营收规模更大,且实现了盈利。根据奈雪的茶的招股书,其2018年、2019年和2020年(截至9月30日)营收分别是10.9亿元、25亿元和21.1亿元,亏损6900万、3900万和2700万。

01、9成以上收入来自加盟商

当人们还在询问3块钱的冰激凌能有多少利润时,蜜雪冰城告诉你,公司不靠这个赚钱。

招股书揭露了蜜雪冰城的盈利模式——单店加盟,门店自负盈亏,公司不分成,主要以收取费用为主。前端收取食材、包装材料、设备设施等,后端收取加盟费、管理费、培训费等。“两头吃”,这是餐饮连锁领域非常常见的模式。

根据招股书信息,期内公司对加盟商的销售收入比例在95%上下浮动。

在蜜雪冰城的两万多家门店中,直营门店只有47家,二者比例约为473:1。由于蜜雪冰城加盟商数量众多,前五大加盟商营业收入仅占1.71%。

拆分一下蜜雪冰城的盈利模式。首先看前端,从招股书披露的信息来看,食材是蜜雪冰城最主要的收入来源,收入占比稳定在70%左右,2021年销售金额为72.3亿元,其次是包装材料(17.78亿)和设备设施(6.9亿元)。

食材也是盈利空间最大的。从公司采购来看,食材的采购金额(包括生产性采购和贸易性采购)为51.52亿,采购额销售额比率为1:1.4。包装材料和设备设施分别为1:1.28和1:1.16。

食材价格的波动也造成蜜雪冰城毛利率持续走低。从招股书披露的信息,蜜雪冰城2020年-2022年(截至3月)的毛利率分别为36.67%、33.98%和32.99%。公司表示主要原因在于果葡糖浆、全脂奶粉、柠檬等原料端市场价格上涨。另外限塑令的实施,使采购成本较高的纸吸管、可降解吸管占比上升。

成本是蜜雪冰城的“优势”。2012年,蜜雪冰城开始自建工厂,加工原材料,基本实现现制饮品、现制冰淇淋核心食材的自主生产,提升了对上游供应商的议价权。如今在河南温县有蜜雪冰城最大的产业园,集食品加工、仓储和培训基地为一体。产业园初具工业旅游的特色,工厂基本实现全自动化生产。

产业园在蜜雪冰城全资子公司大咖食品名下。对方表示,未来将拓展供应范围,不会仅服务蜜雪冰城一家。由于奈雪的茶的供货商纷纷上市或正在冲刺上市,资本对供应链企业有所青睐,大咖食品也不排除单独IPO的可能。

除了在原料端降本,蜜雪冰城解决的第二个问题是物流。“2014年左右物流成本很高,一车货发过去可能一半都是物流费。”品牌总监白砥介绍到,当时公司大约有1000家门店,大多围绕河南省。

也是从那一年开始,蜜雪冰城开始在全国建立仓储物流基地,城区设“前置仓”模式,“从门店下单到拿货不超过24小时。”仓储工作人员介绍。

在蜜雪冰城的河南总部,挂着公司的仓储图谱。摄影:辛晓彤

再来看后端,门店加盟。根据招股书显示,蜜雪冰城的加盟费用按城市级别划分,分别是省会城市11000元/年,地级市9000元/年,县级市7000/年,3年起签。管理费每年4800/元,培训费则为2000元/年。同时加盟商还要提交保证金,届满时若无违约行为会返还,蜜雪冰城的保证金为20000元。

除此之外,据河南的当地一位前加盟商介绍,门店开设所需要的设备8万元、首批原材料6万元、装修预算8万元、再加上房租8万-10万元每年。“门店需要按照公司要求装修,设备必须买公司的,培训和管理费用每年都要交。”

“设备定时要更换,门店过了两三年就要装修,这些都要加盟商自己掏钱。”该经销商补充道。从蜜雪冰城官网可以得知,门店形象已经发展到第七代。

蜜雪冰城的模式注定了它加盟商越多越赚钱。在郑州金水区公司总部,发展和接待加盟商是公司很看重的环节,照片墙挂满了不同加盟商取得经营许可的照片。2020年和2021年,公司分别净增加5000多家和7000多家门店。已经有经销商抱怨店铺过密,流量相互拉扯。

02、现金流充裕

从负债表上可以看出,期末,公司流动负债(企业在一年内需要偿还的债务)为15.67亿元,占负债总额的95%。这里面最大一笔是应付账款,6亿元。报告显示,公司对加盟商采用“先款后货”的方式,话语权很大,相比之下,2021年的应收账款只有350万左右。

不过倒也不必为偿债担心。从招股书来看,期末公司拥有流动资产51.1亿元,最大一笔流动资产来自货币资金,30.67亿元,占流动资产的一半还多。流动比率(流动资产/流动负债)3.26倍,处于正常偏高的水平,流动资产运营效率不高,但也可能是疫情防风险的原因。

流动资产中第二项需要注意的数据是存货,截至期末,蜜雪冰城存货为14.16亿,占流动资产的27.71%。2021年公司存货猛涨204%,2022年一季度又涨了13%。公司给出的解释是,生产模式为“以销定产”,存货规模的增长主要系经营规模快速增加所致。

但在餐饮行业,存货过大有时也会指向安全问题。2022年,蜜雪冰城卷入多次食品安全事件,有的涉及产品过期。当然这些或许是加盟商个人问题,但蜜雪冰城也肩负监管职责。

从招股书来看,公司最大的股东是创始人张红超和张红甫两兄弟,两人分别持股42.78%。现年46岁的张红超主管供应链,38岁的张红甫负责品牌和营销。第三大股东是美团龙珠资本和高瓴资本,2021年两家机构领投了蜜雪冰城20亿元的融资,分别占股4%。

公司的经营性现金流亮眼,期内分别取得5.22亿、11.3亿、16.9亿和2.1亿元。但在投资方面,其2019-2021年表现均为亏损,其中2021年投资亏损的现金流净额为18亿。截至期末,公司拥有现金及等价物30.5亿元。

奈雪的茶上市当天就跌破发行价,此后股价也是震荡走低。蜜雪冰城上市后的表现仍有待观察。

本文来自微信公众号 “财经十一人”(ID:caijingEleven),作者:不止十一人,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

13

编者按:本文系专栏作者投稿,来源师天浩,作者浮零。 伴随着刷爆朋友圈“秋天的第一杯奶茶”的暖心文案,秋天即将在一片片落叶中...

-

7

以从不与资本打交道著称的蜜雪冰城,爆出首轮融资,估值200亿。喜茶据传新一轮融资估值将达250亿。奈雪公布了C轮超1亿美元融资,估值130亿。这些公司都在传很快将IPO,“交表倒计时”。 种种迹象都在预示,对一级市场的投资人而言,...

-

12

喜茶、奈雪、蜜雪冰城估值齐超百亿 机构争夺最后船票

-

4

作者|杨雅倩 来源丨AI蓝媒汇(lanmeih001) 2021年开年,新式茶饮市场重新洗牌。 当资本都在观望奶茶4.0头部品牌...

-

3

蜜雪冰城“骗局”:年赚8亿,竟不是靠卖奶茶?! ...

-

8

蜜雪冰城免2亿元加盟费_快讯_i黑马 蜜雪冰城免2亿元加盟费 2022-04-20 10:49...

-

5

蜜雪冰城减免加盟费降价物料;华熙生物进军胶原蛋白产业;喜茶 X 藤原浩联名饮品销量超100万杯|消研所日报...

-

4

主编:Mona,执行主编:荔枝,...

-

8

年入25亿,县城最火茶饮店不是蜜雪冰城?豹变·2023-10-09 11:36必有一战?

-

2

瑞幸更想成为蜜雪冰城,而不是星巴克 20小时前 ...

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK