华熙生物转身前夜:“玻尿酸之父”要战斗

source link: https://www.36kr.com/p/1922805135564553

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

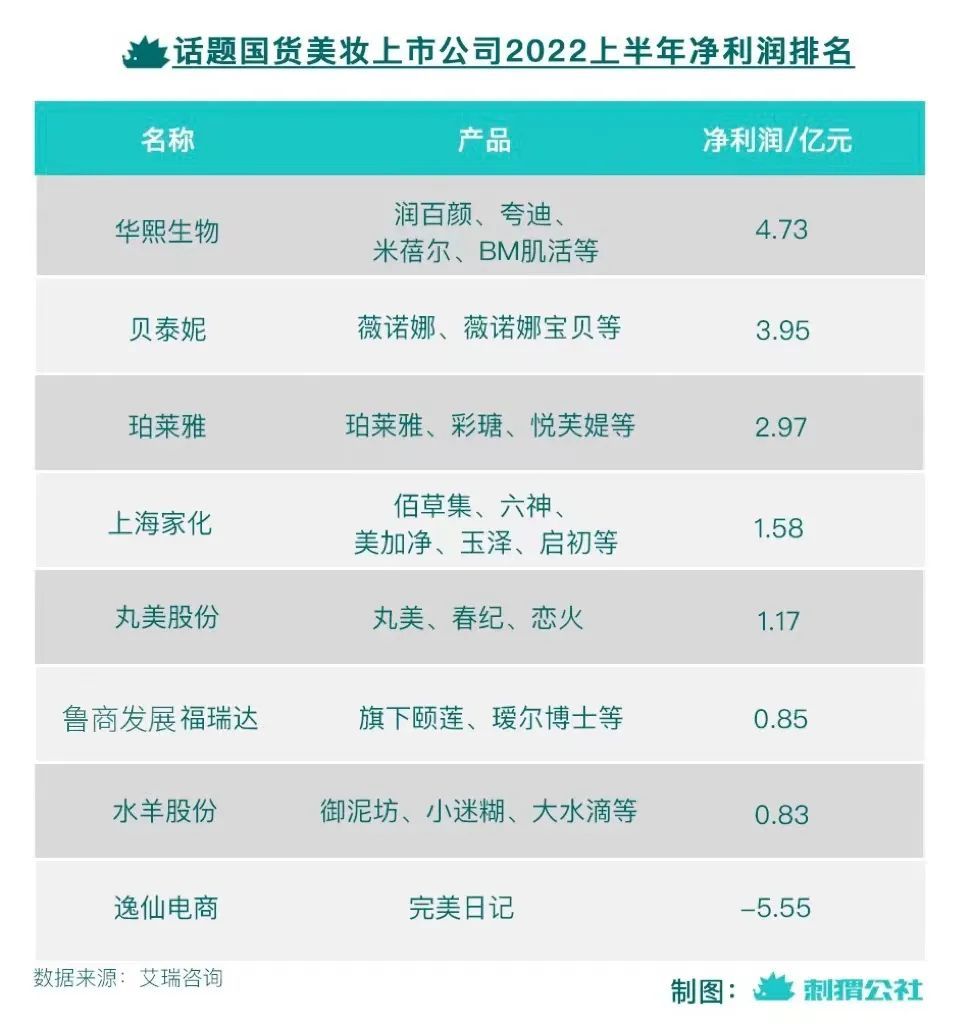

谁是最赚钱的国货美妆公司?

完美日记?花西子?薇诺娜?珀莱雅?

一个有些出人意料的冷知识是,最赚钱的公司其实是华熙生物。2022年上半年财报数据显示,华熙生物营收29.35亿元,净利润4.73亿元,一跃成为最赚钱的国货美妆上市公司。

曾经的玻尿酸原料大佬,已经华丽转身C端,做起了功能性护肤品的生意。

华熙生物旗下的功能性护肤品主要有润百颜、夸迪、米蓓尔和BM肌活四大品牌。2021年,润百颜、夸迪、米蓓尔、BM 肌活分别实现营收12.29亿元、9.79亿元、4.2亿元、4.34亿元。

其中,润百颜突破10亿元大关,夸迪离10亿品牌仅一步之遥。照这样趋势发展下去,除夸迪将迈进10亿俱乐部之外,BM 肌活也有望突破10亿,2022年华熙生物极有可能冲出三个10亿级美妆品牌。

2022年6月入职华熙生物的李双双告诉刺猬公社(ciweigongshe):“来这里工作三个月了,最大收获就是实现了玻尿酸自由。一到内购活动就想买买买,要么自用要么帮家里人买,反正每个月必定会有一部分工资留给内购,我都不知道我是来赚钱的还是来消费的。”

李双双在小红书上分享笔记“华熙生物打工人内购清单”,有上千条评论求组建内购群的,甚至还有其他部门同事加入讨论,她们认为肌活的内购最有诚意,入职三年的老员工陈萌也深有同感,她还热情地向刺猬公社安利:“如果你是干皮的话,一定要试试米蓓尔冻干面膜,补水效果惊为天人,只要你用的时候不怕麻烦就行。”

山东省济南市,华熙生物二厂区内,华熙生物还打造出一座“世界透明质酸(玻尿酸)博物馆”,建筑面积4154平方米。

华熙生物的工业旅游示范车间也与博物馆一起开放,二者共同向外传递着玻尿酸的发展轨迹、玻尿酸产业的崛起之路,以期塑造华熙生物自己的文化标签。

“也许你可能没听说过华熙生物,但你一定用过华熙生物生产的玻尿酸”,这句传闻一定程度上彰显华熙生物在玻尿酸领域的绝对地位。

当然,传闻并非空穴来风,华熙生物已经连续15年位居全球最大的玻尿酸研发、生产、销售企业, 2021华熙生物就已占据全球玻尿酸原料市场份额的44%,其国内外客户超过了2000家,涵盖了雅诗兰黛、欧莱雅、联合利华等国际大牌。

玻尿酸的毛利润一度超过90%,堪称“美妆茅”。当华熙生物占据全球玻尿酸半壁江山之时,董事长赵燕也以272亿元身家超越雷军,排名科创板百亿富豪榜第二名。

而在稳坐玻尿酸第一把交椅之后,华熙生物却开始进军美妆与食品赛道——一个资本市场公认的红海市场。 那么问题来了,华熙生物为什么要在这样的赛道里“卷生卷死”呢?

01、玻尿酸生意,天花板将至?

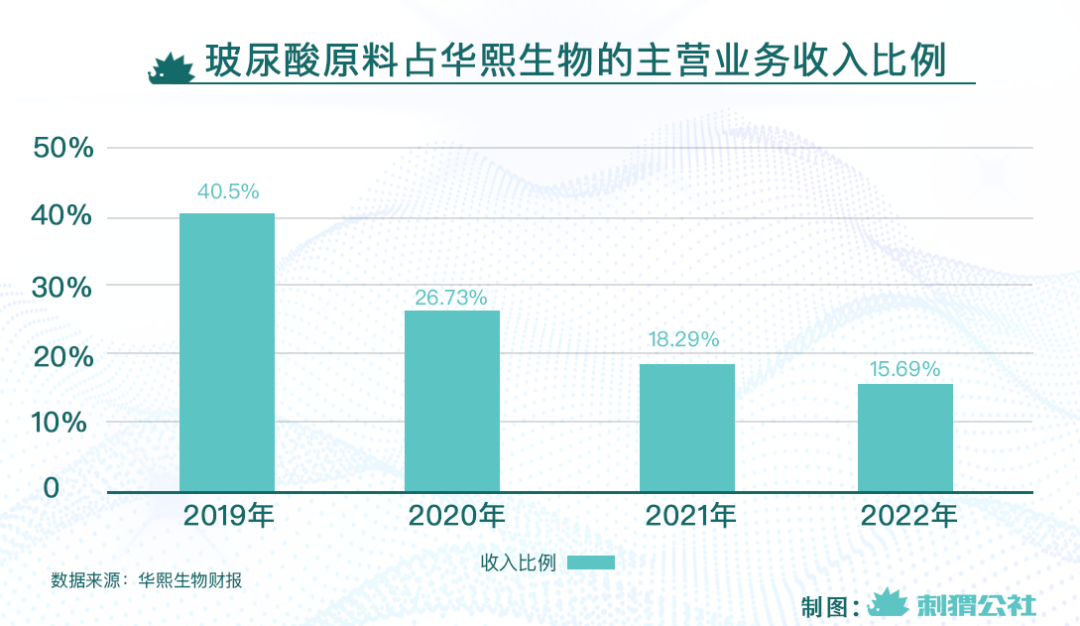

答案很简单,玻尿酸原料快要卖不动了。

玻尿酸发酵法的发明人凌沛学曾直言,近十年玻尿酸原料一直在降价, 平均每年降幅在5%左右,目前全球的玻尿酸原料需求不会超过1000吨,而截至2021年底,华熙生物的产能就已经达到了470吨。

从华熙生物此前的招股书也可以看到,注射级原料产品的销售单价由2017年的122.62元/克下降至2019年的111.69元/克,目前价格仍在下探。

市场需求有上限,势必会带来玻尿酸原料产能过剩、销售单价下滑等问题,因此华熙生物单靠B端的原料业务也难以支撑企业的长期增长。 业内人士认为:“华熙生物的市盈率已经超过100,迫切需要一个新的高增长业务来消化高企(价位持续停留在较高的位置不落)的估值。”

其实,对于玻尿酸TOB生意遇冷,华熙生物早有准备,2018年就着手开始布局C端市场未雨绸缪。

2018年,华熙生物旗下护肤品牌润百颜与故宫博物院联合推出添加玻尿酸的口红,凭借联名文创成功出圈,让C端用户认识了这位美妆护肤品界的“幕后大佬”。这也从侧面印证了,当原料深度和研发高度为C端生意注入力量的同时,C端也作为市场抓手反哺了B端,华熙生物的老本行和新生意也就形成了生态闭环。

可口可乐前董事长伍德鲁夫有一句名言:“假如我的工厂被大火毁灭,假如遭遇到世界金融风暴,但只要有可口可乐的品牌,第二天我又将重新站起。”这就是品牌力所带来的附加价值,正如华熙生物所追求的,创立长期品牌,打开C端市场的想象力,反哺原料的B端市场。

因此,当玻尿酸原料的需求天花板见顶之时,华熙生物果断选择了拓展玻尿酸的应用领域,充分挖掘应用场景,包括不限于功能性护肤、医疗终端以及食品领域。

有投资人士称,原料业务被稀释之后,华熙生物的综合毛利率降至77.43%,明显低于国内另一家玻尿酸巨头爱美客的94.40%。

尽管这种大而全的布局战略很可能会影响到华熙生物的毛利率,但对于企业的长期发展来说,华熙生物需要全域视野,而这种视野来自于企业的野望与魄力。

这两家公司中,爱美客仍以B端市场为主,华熙生物已经从ToB市场成功转向了ToC市场,上半年收入几乎是爱美客的3.4倍。

02、两条腿并行,内外兼修

华熙生物在C端发力确确实实收获了第二条增长曲线,其中新增产能所对应的C端功能护肤品仅玻尿酸次抛原液就售出超过6亿支。如此一来既消化了过剩的产能还带动了业绩增长,现在这种“转危为机”的局面形成与其穿越周期的谋篇布局不无关系。

华熙生物所采取的是“向内突破,向外滋长”的两条腿并行战略。“向内突破”指的是华熙生物创造性地拓展应用领域,即从上游原料业务拓展到下游终端产品,横跨整条产业链。

以华熙生物旗下功能性护肤的四大品牌来说,润百颜主打护肤、夸迪主打抗老、米蓓尔针对敏感肌,BM肌活主推活性成分,产品矩阵基本成型,而这其中所使用的所有原料与科技,华熙生物做到了自研自产自销。

渠道上根据四大品牌的特质不同,也采用了不同面向的精细化运营策略。线下渠道中,润百颜从百货渠道切入,夸迪则侧重于布局专柜;而线上渠道以天猫、抖音、小红书等公域流量促进销售增长,当用户数量达到一定基数时,私域运营、渠道下沉、渠道多元化将进一步带来发展空间。

向内突破也有两种方式,“大品牌”战略只是其中之一,华熙生物的另一条路径就是“新品类”。所谓的“新品类”,主要体现在华熙生物在药品、医疗器械等终端产品以及功能性食品的布局。

医疗终端产品涵盖骨科、眼科等多个领域,其核心产品为海力达玻璃酸钠注射液以及瑞珍富血小板血浆,前者是用来治疗轻中度骨关节炎后者则用在细胞再生与组织修复上。

除了医疗品牌之外,华熙生物的“大健康”战略还包括头皮健康、口腔护理、母婴、宠物等护理品牌,而功能性食品方面则孕育出水肌泉、黑零、休闲角落等新品牌,核心产品目前有玻尿酸饮用水、玻尿酸软糖与玻尿酸果酒,还有更多处于研发阶段的新品。

这些业务线的布局,都是围绕玻尿酸的用途与主要功能展开,而华熙生物兼具原料生产商与产品制造商双重身份,有技术壁垒的同时,规模效应也明显,因此华熙生物在整条产业链上享有定价权与较高的毛利率。

“向内突破”是基于以玻尿酸为主要战略物质的生物科学战略布局,而华熙生物奔向未来的第二条腿“向外滋长”,主要是指其近日又发布的第二战略性物质——胶原蛋白。

华熙生物通过收购北京益而康生物工程有限公司51%的股权,成为其控股股东,以此正式进军胶原蛋白产业领域。胶原蛋白在维持皮肤弹性、组织支撑、修复再生等方面功效强大,支撑了前景广阔的美容市场,据GrandView Research数据预测,2027年中国胶原蛋白市场将高达201亿元,占全球市场的6.96%,总体市场规模增速高于全球水平。

“作为一家平台型企业,我们的战略逻辑是打造从原料研发到成果转化,再到市场投放的全产业链过程。”华熙生物董事长赵燕在发布会现场表示。

她还提到,在原料端,胶原蛋白进一步丰富了华熙生物的原料矩阵,强化其在生物活性材料方面的多元化优势;在应用端, 胶原蛋白主要用于医疗健康、食品饮料、护肤品及其他领域,并且华熙生物已经具备将胶原蛋白开发成更多类型医疗终端的能力,加上益而康生物的药械业务管线的实力加持,胶原蛋白的市场应用前景未来可期。

业内人士也普遍认为胶原蛋白和玻尿酸可以起到协同作用,行业里也很期待华熙生物的玻尿酸和胶原蛋白在护肤领域中相互补充,双强联合。

03、华熙生物,不想被困在玻尿酸里

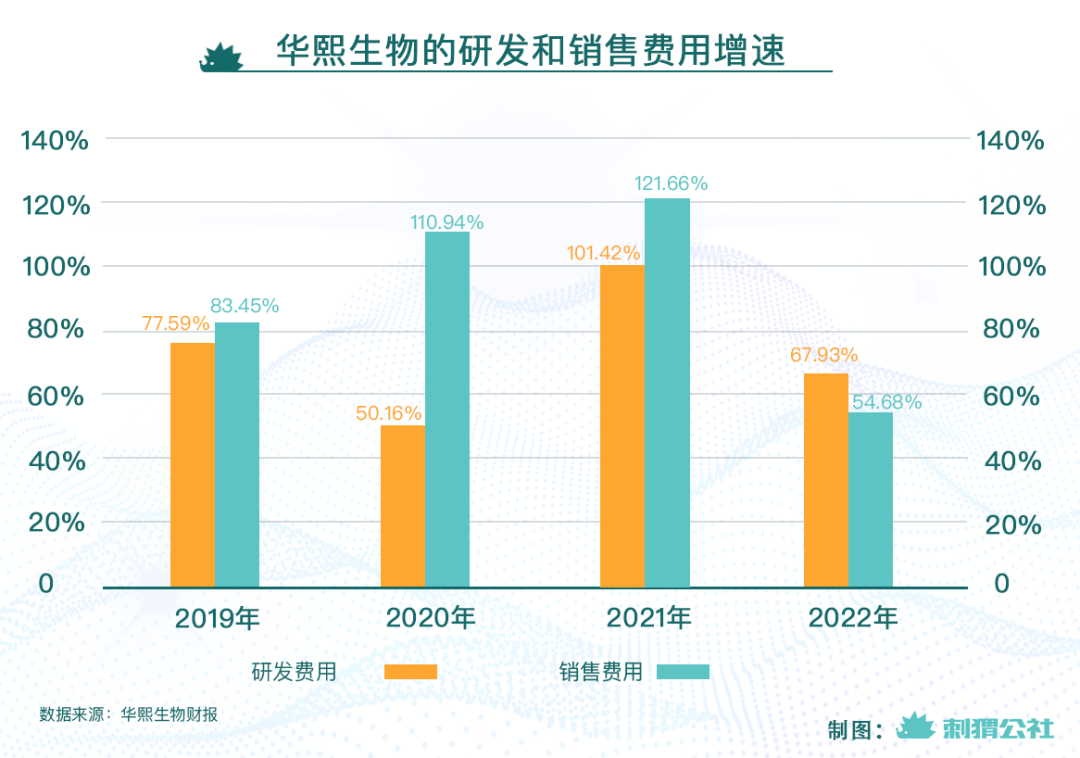

回顾华熙生物从TOB走向TOC的历程,每一步可谓精准果决又极富野心,三年半时间就把功能性护肤品生意做成了华熙生物的强势业务领域。但发力新业务尤其是C端市场,也意味着将会有更高的研发成本和销售投入。

尽管如此,比起持续烧钱营销的部分国货美妆品牌来说,华熙生物的研发能力与原料供应确实构筑起了极高的壁垒,但却还未形成自身品牌的护城河。

追根究底,有两个深层原因。其一,华熙生物的功能性护肤品牌过于专注在“成分”上下功夫。尽管随着化妆品功效宣传的话术体系越来越完善,关注配方与配方比例的“成分党”也越来越多,但如果品牌认知仅停留在“成分”这一层面,其本质是一种商品品牌的功能宣讲行为,是较为底层的品牌层次,没有形成自己的品牌势能,很容易被对手模仿和替代。

品牌力首先体现在对用户心智的占领,这点华熙生物做到了,占领心智之后就是建立品牌形象,此时积累起来的品牌认知才能够转化为品牌溢价,而商品是没有溢价能力的,商品品牌最容易陷入低端的价格竞争中去。

当品牌从文化出发,成为一种符号象征,不仅仅满足消费者功能需求,还能够满足其精神需求的时候,比如为某一文化圈层带来身份识别与身份认同,如此品牌的护城河才算形成,而品牌的竞争力也会随之提升。

其二,华熙采用了独立的子品牌形式,产品矩阵也基本形成,优点是能够迅速抢占对手市场份额,缺点是认知分散,品牌力不聚焦,不能有效转化为华熙生物主品牌势能。

华熙生物在外界看来最强的品牌认知是玻尿酸供应商,除了玻尿酸原料,没有一个拳头产品能够代表华熙生物。没有招牌产品,就很难在消费者心目中建立长期的品牌影响力。

对比当下知名度较高的化妆品品牌,无一不是通过产品的外观特征,提取一个很形象又具有传播力的外号,以此提高产品的辨识度,例如资生堂的“红腰子“,兰蔻的“小黑瓶”,雅诗兰黛的“小棕瓶“,都是走的这条路线。

其实在这一点上,华熙生物的次抛精华做得相对不错,可以继续沿用这种方式打造和挖掘旗下其他品牌产品的特质,对应目标消费人群进行“大单品”策略制定,让每个产品形象都鲜活起来,大大降低传播时间和成本。

但次抛精华的战略规划上或许并不完美,比如润百颜有次抛精华,夸迪也有,那么这两个品牌所带来的利益不仅无法达到1+1>2的效果,还有可能相互蚕食。

除此之外,次抛精华本身也存在一些客观问题,比如会有消费者吐槽“一次用不完,两次不够用”等,这也证明了在打造明星单品后还要不断推陈出新,从原料、技术、产品外包装等多种层面进行改革。

1982年,雅诗兰黛推出了第一代小棕瓶,并根据不同时期不同消费者的诉求,增添功效,完善理念,推进产品迭代升级,到了今天,雅诗兰黛小棕瓶已经升级到了第七代。

华熙生物创立于千禧年,华熙生物背后的华熙集团成立于1989年,其掌舵人赵燕也在商海横游三十余年。当不甘心困在玻尿酸行业的华熙生物“走出舒适区”,来到直接面向消费者的C端之后,也应当以长期主义精神持续完善产品,而不是炒概念、玩噱头快速收割消费者,才有可能在这片红海中守住国货美妆品牌利润前列的位置。

(文中李双双、陈萌均为化名)

本文来自微信公众号 “刺猬公社”(ID:ciweigongshe),作者:刺猬公社编辑部,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK