“小巨人”中仑新材闯关创业板,净利扭亏靠“蛇吞象”式收购,近半资产被抵押

source link: https://www.36kr.com/p/1925839897017092

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“小巨人”中仑新材闯关创业板,净利扭亏靠“蛇吞象”式收购,近半资产被抵押

近日,顶着对赌协议的压力闯关资本市场的中仑新材再次更新了招股书。

对赌催促上市

2018年11月,中仑集团以现金出资方式设立中仑有限,注册资本3亿元,最终实缴约10425万元,次年9月,中仑有限将注册资本直接减资至10425万元。

不久之后,刚刚成立1年的中仑新材再次引入机构投资者,2019年11月,公司以14.39元每出资额的价格进行增资,中仑有限注册资本由10425万元增加至13900万元。

其中,中仑有限增加的3475万元注册资本,由新股东Strait以增资价款3亿元认缴出资额2085万元,珠海厚中以增资价款1亿元认缴出资额695万元,中仑海华以增资价款1亿元认缴出资额695万元。

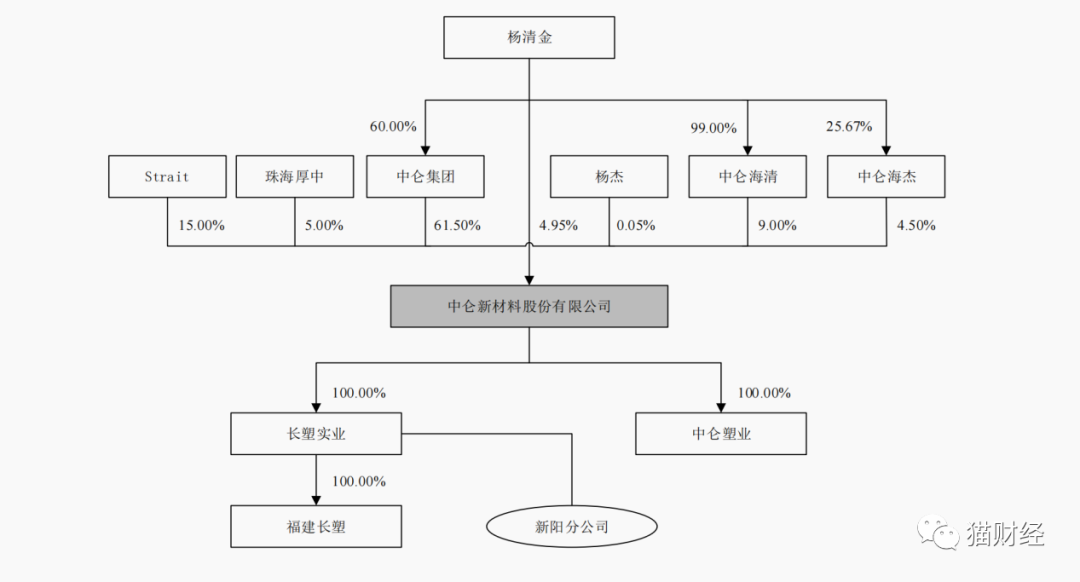

在经过后续的几轮股权转让后,目前,杨清金直接持有公司4.95%股权,此外,通过控股中仑集团而间接控制公司61.5%的表决权,同时作为执行事务合伙人,通过中仑海清、中仑海杰分别间接控制公司9%和4.5%的表决权。

因此,杨清金合计控制公司79.95%的表决权,为公司实际控制人,而Strait也凭借15%的持股比例成为中仑新材第二大股东。

不过,Strait的入股增资协议还涉及对赌条款等特殊安排,2019年11月,公司股东Strait、珠海厚中、中仑海华与杨清金、杨杰、中仑有限、中仑集团、中仑海清、中仑海杰签署了《增资协议》《补充协议(一)》。

从相关条款来看,本次增资工商变更完成后至中仑有限为首次公开发行股票而改制为股份公司前,在公司治理等事项中,Strait委派的董事享有一票否决权,杨清金父子如果将旗下资产注入中仑新材,交易方案及价格案需要经Strait委派董事同意。

此外,由于中仑新材自身原因,未能在2023年6月30日前实现合格上市的申报并获得受理,或在随后的1年内由于自身原因未完成最终合格上市发行或撤回申请文件,或因杨清金等方面原因导致未能申报并完成上市的,属于违约触发回购条款的。最终为进行IPO,上述对赌条款在2021年4月终止。

“蛇吞象”式收购

据了解,中仑新材主要从事功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6)等相关材料产品的研发、生产和销售,产品主要应用于食品饮料、日化、医药及软包锂电池等领域。

而公司盈亏的扭转也业务构成的转变都与2019年“蛇吞象”式收购下游企业长塑实业有极大关系。2019年,中仑新材收购了长塑实业长塑实业100%股权,后者被收购时前一会计年度的资产总额、营业收入、利润总额占中仑有限相应项目的比重分别为448.07%、76.75%和1349.04%,本次收购为非同一控制下的重大资产重组。

此外,根据招股书披露,2019年长塑实业是中仑新材第一大客户,中仑新材当年56.7%的收入都来自长塑实业,同年公司向前五大客户销售收入占比达到72.45%。收购完成后,2020年以及2021年中仑新材前五大客户收入占比分别下降至23.74%、23.25%,对单一客户销售占比均低于10%。

不过,在2019年12月,中仑有限先行收购长塑实业90%股权时,未履行经营者集中申报程序,2022年3月21日,北京市中伦律师事务所才代表公司向国家市场监督管理总局反垄断局提交了相关回报材料。

同年6月23日,国家市场监督管理总局作出《行政处罚决定书》,认为公司收购长塑实业构成未依法申报违法实施的经营者集中,但本次经营者集中不具有排除、限制竞争的效果,故对公司处以30万元罚款的行政处罚。

2021年长塑实业实现净利润约为2.77亿元,占中仑新材当期全部归母净利润的比重约为92.9%。

近半资产被抵押

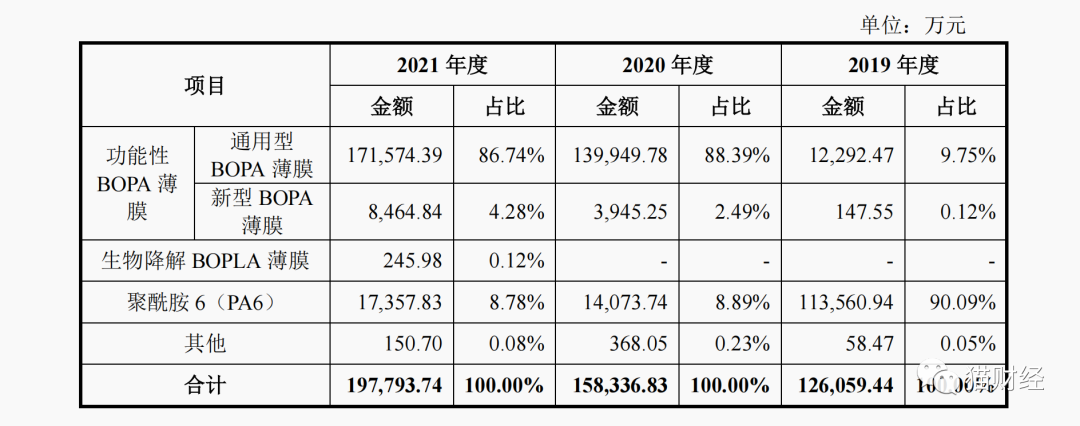

从收入构成来看,中仑新材功能性BOPA薄膜的收入占比较高,报告期内,公司功能性BOPA薄膜的销售收入占比分别为9.87%、90.88%、91.02%。

事实上,在收购长塑实业之前,中仑新材主要从事薄膜级PA6的研发、生产、销售,其产品主要应用于下游BOPA薄膜的生产制造,2019年PA6的销售收入占比达到90.09%。

2019年蛇吞象式收购后,长塑实业主要从事的BOPA薄膜销售也成为中仑新材的主要收入来源,尤其公司通用型BOPA薄膜的销售占比由2019年的9.75%跃升至2020年的88.39%。

另外,对长塑实业的收购也使得中仑新材整体上实现扭亏。在报告期各期,中仑新材分别实现营业收入12.64亿元、16.02亿元和19.94亿元,同期公司实现归母净利润分别约为-5645.64万元、2.09亿元和2.98亿元。

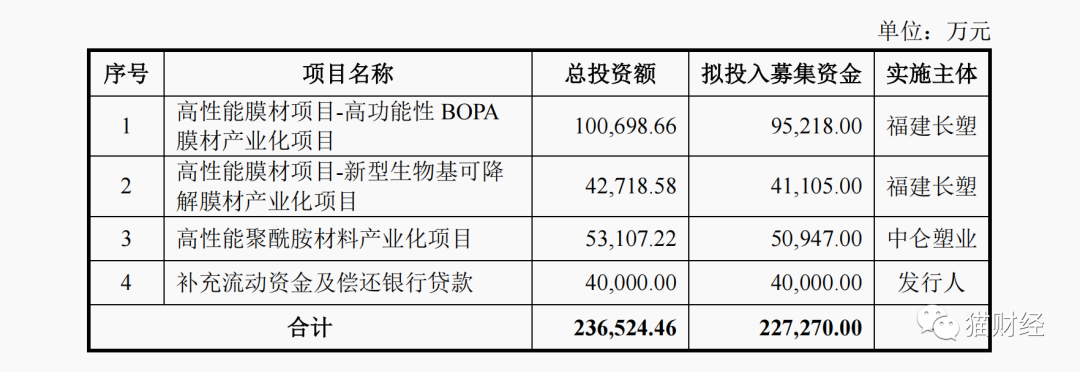

此次IPO中仑新材也是进行了大手笔募资,公司计划募集资金约22.73亿元,而截至2021年12月31日,公司全部资产总额也仅为23.14亿元。

其中,中仑新材拟将9.52亿元投入高性能BOPA膜材产业化项目,4.11亿元将投入新型生物基可降解膜材产业化项目以及5.09亿元将投入高性能聚酰胺材料产业化项目。

不过目前,中仑新材功能性BOPA薄膜/生物降解BOPLA薄膜的产能利用率相对较为饱和,2021年达到100.4%,而PA6的产能利用率则相对空缺,报告期内各期分别为90.21%、89.46%和86.99%,甚至还出现逐年降低的趋势。

在问询函中,深交所也要求公司结合产能利用率、产销率变动情况、客户开拓储备情况以及在手订单变化等,进一步说明公司募投项目的产能消化情况。

值得一提的是,在募集资金中,中仑新材还分出4亿元将用来补充流动资金及偿还银行贷款。报告期各期末,公司长短期借款余额分别为6.02亿元、7.71亿元及4.29亿元。

目前,中仑新材抵押的主要是公司目前生产经营必需的房屋建筑物、土地使用权及生产设备,公司现有20处自有房屋建筑物全部抵押,包括厂房、车间、办公楼以及仓库等用地。

截至2021年12月31日,中仑新材由于借款而向银行抵押的固定资产及无形资产账面价达到约10.69亿元,被抵押的资产占公司总资产比重约46.21%,接近一半。

本文来自微信公众号“猫财经”(ID:maocaijing),作者:猫妹小姐姐,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK