断崖!数十万商家上不了岸-跨境头条-AMZ123亚马逊卖家网址导航

source link: https://www.amz123.com/thread-964295.htm

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

断崖!数十万商家上不了岸

18小时前 248

“独立站做了快两年,量依然很小,不得已今年削减了SKU、营销、人员等一切看得见的成本。”某个护小家电出海商家的真实写照,戳破了跨境电商独立站市场的泡沫。

这不是个例。

在Shopify的财报中,一个体现商家长期价值、关乎商家续费情况的重要指标——MRR(每月经常性收入,Shopify订阅解决方案收入的方向指标),在2021年Q2达到近年来的最高增速(同比增长67%)后,开始明显放缓,到今年二季度已回落至13%。

与此同时,路透社日前披露的美国网络数据服务平台YipitData的一份研究报告显示,2022年上半年,Shopify新增7.1万个商家,对比2020年的68万、2021年的31.4万,新增商家数量锐减。这意味着,除非下半年新增商家数量达到上半年的2倍,否则Shopify将迎来自2018年以来的最低年净增商家数。

据悉,Shopify非Plus商家(基础版用户,多数为小规模商家)的数量锐减尤为突出,而这也将影响到Plus商家(高级版用户)的数量——平台GMV的主要驱动者,因为他们很多是从基础版用户升级而来。

“新进独立站的商家肉眼可见的减少。而且,过去两年涌入这么多商家后,不是所有人都能‘吃饱’,今年,铩羽而归的玩家应该不在少数。”一位业内人士直言。

谁在给独立站降温?

在资深卖家Andrew的印象中,独立站开始形成风潮大约是在2017年。

“那时,独立站入局门槛由于Shopify的普及而大大降低,加上Facebook广告账号还不泛滥,身边很多朋友都是直接搬运速卖通货源,通过‘Shopify建站+Facebook测品’的黄金组合实现变现。”他回忆道,“哪怕是个纯新手,不懂广告投放、不懂用户运营,也能快速上手。”

到2020年,独立站市场迎来前所未有的高光时刻。疫情之下,除了传统电商渠道的消费者之外,更多新互联网用户加入在线购物,让独立站这一分散式的电商组织形式得以尽情发挥。SHEIN的神话更是点燃了一众创业者对“水大鱼大”的跨境电商市场的热情。

这一年,Shopify平台GMV同比增长96%至1196亿美元,平台商家数量从2019年的100万飙升至170多万。某中国本土独立站建站SaaS也透露,平台全年新增客户上万,GMV同比增长约60%。

“去年上半年时,我们做过一个调研,已开通或正准备开通独立站的跨境卖家占比约50%,而跨境电商上市公司中,开通独立站的占比高达80%。”一位跨境电商运营服务商告诉亿邦动力,“但我们觉得,很多跟风者其实是不理智的。独立站确有长线发展价值,但并不适合所有人,且红利空间已几近消失,不再是小白卖家的增长机会。”

第一次降温发生在去年下半年。苹果iOS隐私新政的实施,让Facebook、Instagram等社交媒体平台无法获取用户信息,而依赖这些数字广告渠道生存的独立站,投出的广告不再精准。

有数据统计显示,iOS14.5版本更新前后,Facebook广告支出回报率降低了29.53%(从2021年1-5月的2.12降低为2021年6-12月的1.5),千次展示(CPM)成本上升了28.3%(从2021年1-5月的11.94美元上涨为6-12月的15.32美元)。

“Facebook广告竞争环境本身就够惨烈了,即便没有隐私新政从底层操作系统的掀翻,广告投放的成本也比过去高出了不知道多少倍。一些独立站的广告投入占到营业额的15%甚至更高,营销成本占总成本40%-60%。”Andrew指出。

Shopify的一份报告体现了商家的困境:全球350个商家的公司高管都表示,竞争的加剧是实现业务增长的最大障碍。这首先表现在了广告的花费上——去年第三季度与第二季度相比,付费搜索广告的价格增加了将近15%。甚至有一些公司表示,广告花费上涨了5倍之多才能够获得和以前一样的流量。

“独立站的进入门槛是降低了,但真正把它做起来的门槛却变高了。很多中小卖家意识到,这个事并不是随随便便能干成的。”Andrew感慨道。

除了流量端的焦虑,PayPal则是扼住独立站卖家喉咙的第二只手。今年上半年,全球最大的第三方支付平台PayPal展开一轮大规模扫查,对部分独立站卖家采取了资金冻结、账号限制以及扣款的处理。还有知情人士透露,有独立站建站SaaS平台也受此波及,被PayPal“风控”了。

不仅是一批无名的小卖家因此陷入资金断裂的泥潭,上市大卖家也未能幸免。华鼎股份公告显示,截至3月28日,子公司通拓科技29个PayPal账号合计被划扣资金5424.5万元、6个账号合计被冻结资金2424.6万元、其余账号被限制180天。7月,其新公告又指出,通拓科技新增20个PayPal账号被扣款1478.07万元。至此,通拓科技被扣款的Paypal账号合计49个,被划扣金额合计人民币6902.52万元,占公司2021年年末货币资金的10.44%。

PayPal对违规行为进行处罚无可厚非,但政策相比以往收紧也是事实。在清理环境的同时,一些白牌商家受到牵连。更重要的是,独立站卖家们的安全感和自信心一再被动摇。

“并不是逃离了亚马逊就能真正独立和自由。”一位卖家感慨道,“独立站野蛮生长的大门已经关闭,往后的试错空间也会越来越小。”

增长之门真的关闭了吗?

“从结果来看,独立站并没有出现意料之中的高速增长或者明显爆发。当然,这也跟整个跨境电商市场的增长回落有关。”从事品牌出海营销服务行业的林立凯向亿邦动力指出,对卖家来说,独立站的价值肯定远高于亚马逊,但它是少数人的游戏。

当很多卖家困于独立站广告成本太高、转化率低、运营人才难找等问题,以至于“难以起量”时,头部商家们却在独立站业务上找到了新增长点。

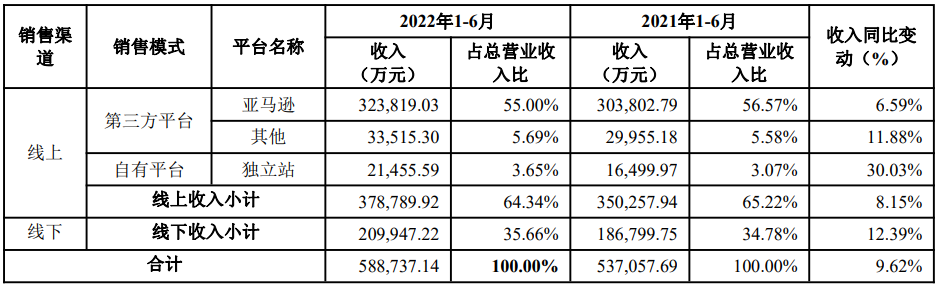

安克创新2022年半年报显示,公司加大独立站的投入,现有六大品牌(Anker 安克、soundcore 声阔、eufy 悠飞、Nebula 安克星云、AnkerMake安克智造、AnkerWork)均设有单独站点,其中soundcore聚焦音质细分领域,eufy立足智能家居领域,Nebula专注影音娱乐,AnkerWork是创立于2021年的智能办公音视频硬件品牌,AnkerMake则是创立于2022年的新锐消费级3D打印设备品牌。

(安克创新2022半年报,按销售渠道划分的收入情况)

2022上半年,安克创新独立站合计收入2.15亿元,同比增长超30%。虽然其独立站收入在总收入中的占比,目前也仅为个位数百分比(占比3.65%),但相较于2019年不足1%的情况,呈现持续提升态势。

高呼“独立站一定要做”的乐歌,在经历了几年的坚持和沉淀后,从2020年开始迎来独立站的迅猛增长。2021年,乐歌独立站营收达5.27亿元,同比增长达89.19%,占总营收的18.35%;独立站单月访问量(MAU)达到了60万,日全球收入则稳定在了70万美金。

今年上半年,乐歌跨境电商销售收入同比增长8.64%,其中,独立站销售同比增长10.2%,MAU则从去年的70万上涨至超过100万。与此同时,其海外品牌FlexiSpot首次挺进《凯度BrandZ中国全球化品牌50强》榜单。

“可以看到的是,这两年独立站的火热并没有对亚马逊形成实质性的分散。你会发现,独立站市场真正有体量的就那三四十个商家,剩下的要么是小而美,要么没做起来。”资深跨境电商业内人士Jason向亿邦动力直言。

Jason指出,今年以来,全球经济下行、欧美消费力持续下跌,这对广告成本不断飙升的独立站无疑是雪上加霜——定价与成本两头承压是行业共同问题。“本来可以温饱的企业估计会死掉一批。只有那些有核心产品、有核心技术、有品牌的头部企业才能在萎缩后的存量市场站稳脚跟。”他说。

在其看来,行业红利空间消失的情况下,独立站的持续增长,要么来自于原始的积累——过去在广告投放的基础上叠加用户运营打下江山,随着自然流量和复购的提升,可以抵御付费流量成本的增加;要么来自于更高效的营销科技——通过第一方用户数据的积累和应用,以及销售流程的自动化等,实现营销手段的迭代。

“无论如何,经济总还是会走向好的方向,因为全球人口还是增长的。而独立站是与全球经济当中占主流的西方经济相适配的,所以,即便现在遇到瓶颈,但从大趋势来看,整体不会衰弱。”林立凯表达了乐观的态度。

他认为,近几年诞生的很多以独立站起家的DTC品牌,一般都不会太大,很难成为更早期崛起的那些巨头。因为DTC品牌的诞生本就代表着受众的细分,或者说一部分新的需求。而细分的好处就是生命力强。

“想要复制一个SHEIN没有可能,但不意味着独立站的增长之门就此关闭。只要能够挺过行业寒冬期,就有机会先存活下来再慢慢做大。”林立凯说道。

从“向外看”到“向内看”独立站需要怎样的新解法?

正如一位业内人士所言,Shopify们帮助中小商家降低了建立整套线上零售闭环的门槛,提供了货源、物流履约、金融、运营管理等一系列服务,唯独没有真正面对独立站最关键且致命的问题——流量。

为此,Shopify也做过不少努力,比如,曾推出一款名为“Shop”的消费者购物App,这也被认为是向着中心化的平台方向发展。尽管被下载了数千万次,但最终Shopify Shop却并未真正发展为一个引流获客的入口,而更像是网址收藏、书签的功能,帮助独立站卖家加强与卖家之间的关系,提高用户留存率。

今年8月,Shopify又推出新工具“Shopify Collabs”,帮助独立站卖家连接各大社交媒体平台上的创作者。商家通过Collabs向创作者提供商品链接或折扣码,以便创作者们在自己的社媒账号分享商家的产品。显然,这是Shopify帮助商家通过网红营销获取流量的新办法。

“过去十年,独立站经历了几种模式的变迁(普货铺货模式、精品垂直站、区域市场站、COD模式、站群模式、DTC品牌模式),大多是短暂的繁荣。因为,如果不具备真正抓住消费者的能力、没有解决根本问题,只是流量思维,那就只能随流量红利的消逝而死掉。”家居卖家Justin从事跨境电商十余年,既做独立站,也做亚马逊。

在他看来,原来那种买流量的方式是加速获客的途径,但越来越行不通了——现在流量又贵又不精准,没几个卖家能烧得起。而且,在供给侧大爆炸的情况下,做独立站的难题也不仅仅是流量了,还包括是否有足够的产品力、服务能力、本土化内容等。“原来那些无货源的产品搬运模式显然已被淘汰,单纯的卖货也要转向提供好产品+好服务,且从获客的角度,本土化也是必须。”Justin谈道。

与此同时,如何适应流量渠道的变迁,通过品牌溢价对冲流量成本的上涨,是摆在独立站卖家最重要的课题。正如美国DTC品牌Outer创始人刘佳科所言:DTC品牌独立站第一个发展阶段要投入很多资金做广告投放,就好比火箭的第一个引擎是耗油量最大的,因为它需要最大的力量离开地面,但到了第二个阶段就要更多的靠自然流量。如何把广告成本从40%、50%切换到5%,这是所有DTC品牌独立站最关键的能力。

Shopify大中华区合作伙伴业务负责人蒋涛也在亿邦动力举办的峰会上提到,当获客成本越来越高,商家的重点放应该更多放在忠诚度营销上,即提高通过提高用户的留存率和复购率来对冲引流成本的上涨。另外,独立站商家也要重新思考社交媒体平台的价值。

“社交媒体平台快速发展,对于中国DTC出海企业而言,到底把它看做一个销售渠道,还是品牌曝光的媒体渠道是需要重新思考的。”蒋涛指出,海外的社交媒体发展阶段和中国国内不同,商家在面向海外市场时如果直接套用中国社交电商的玩法,很大程度会失败。

某智能小家电品牌独立站业务负责人Alice告诉亿邦动力,在探索半年时间后,其独立站实现盈亏平衡。她归纳了三条“朴素”的经验:

第一,重视多渠道拓展流量,除了谷歌、Facebook的广告投放之外,SEO优化、外链建设、EDM营销、联盟营销、红人营销、社媒账号内容运营都要通盘考虑;

第二,通过精细化运营提高流量转化率,哪怕是“免运费”、“3-5个工作日送达”这样很小的表达,都可能影响到用户体验,从而影响成交率;

第三,要有耐心,独立站前期起量较慢,但不要吝啬投入于网站的基础建设,这样当流量来了才能承接得住。

“整个独立站市场的增长破局,可能还是需要借助某些现象级的产品。”独立站营销服务商周洪文认为,从外部因素看,老的渠道红利消失,新的渠道红利还没真正到来,在这个过渡期里,行业就显得一片迷惘。

对于继续在这片热土上耕耘的商家而言,上个阶段的机会窗口已不复存在,要赌的是下一代独立站的机会。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK