【收藏】“双碳”与注册制合力助推 风电设备IPO市场欣欣向荣:一文带你洞悉中国风电设备...

source link: https://www.qianzhan.com/analyst/detail/220/220921-3cf93a09.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【收藏】“双碳”与注册制合力助推 风电设备IPO市场欣欣向荣:一文带你洞悉中国风电设备行业IPO简史

行业主要上市公司:金风科技(002202)、湘电股份(600416)、运达股份(300772)、明阳智能(601615)、电气风电(688660)、三一重能(688349)等

本文核心数据:风电装机量;风电设备行业IPO历程;风电设备行业上市企业汇总;风电设备行业IPO排队情况等

全文统计口径说明:1)统计截止日期:2022年9月6日;2)A股企业介入风电设备市场的时间以其年报披露的主营产品构成中出现风电设备或相关产品的年份计算;3)本文所讨论的A股上市企业仅包含截至统计截止日期仍在A股挂牌的上市企业;4)本文所述的风电设备包括:风电整机和风电设备零部件;5)若有特殊统计口径会于图表下方备注。

风电设备行业概述

风电设备即利用风能/风力发电的设备,广义上的风电设备行业包括风电设备整机制造业和风电设备零部件制造业。

根据《国民经济行业分类》(GB/T4754-2017),风电设备行业主要隶属于“通用设备制造业”和“电气机械和器材制造业”,行业代码分别为C34与C38,其中隶属于“电气机械和器材制造业”的主要为风电叶片、风电轴承、风电齿轮箱等风电机组关键零部件制造业。

1、风电装机量逐年增长

在“双碳”战略的推动下,国家对于以风电为代表的清洁能源的重视程度逐渐加深,相关政策的支持力度也日益加大,中国风电行业装机规模呈现明显的上升趋势,中国风电行业累计装机规模年增幅均保持在10%以上,其中2020年风电累计装机规模达到了33.81%。截至2021年底,中国风电累计装机规模达到了3.28亿千瓦。

2、风电设备行业前景明朗

近年来,全球环境的恶化正不断提高对清洁能源的需求。风电是清洁能源的代表之一,国内外针对风电的探索也全面展开。我国风电行业的较国外起步较晚,但发展迅速,目前从规模来看已处于世界前列。根据GWEC估计,2022-2027年中国新增风电装机量占全球新增风电装机量的比重将始终保持在40%以上,到2027年,中国年新增装机量将达到59GW。高额且稳定的年新增装机量将为风电设备行业带来强大的市场支撑,综合来看,风电设备行业前景较为明朗。

风电设备行业IPO发展史

我国风电设备行业IPO的发展史可以分为四个阶段:萌芽期(2000-2007)、成长调整期(2008-2013)、发展期(2014-2019)和繁荣期(2020-)。

1、阶段1:萌芽期(2000-2007)

2000-2007年是中国风电设备行业IPO的萌芽期,在此期间,中国风电设备市场逐渐摆脱进口依赖,本土风电设备制造能力迅速成长。

在此阶段,中国风电设备行业的IPO特征为:风电设备企业开始通过IPO进入资本市场,这一阶段仅有一起IPO事件,即风电设备第一股金风科技在A股市场成功上市。

2000年之前,中国风电设备制造技术落后,风电场建设主要依赖进口的风电机组,我国虽然通过建立合资公司、推动风电发电项目重点攻关等方式也实现了一定的技术进步,但风电设备的国产化率依然十分有限。

2001年,科技部将研制兆瓦级以上双馈型风力发电机和失速型风力发电机列入国家863计划,并将此任务交给了金风科技、浙江运达、国电龙源等,表明了国家突破风电设备重大技术封锁,实现风电设备国产化的决心。

2003年,中国政府决定实施风电特许权招标政策,提出项目规模至少10万千瓦(100MW),使用的机组部件本地化率不低于50%,通过上网电价的招标竞争选择开发商。旨在要建立一定规模的风电市场,培育本国风电设备的制造能力。在这一政策的推动下,我国风电设备制造业不断成长,风电机组价格也因此不断下降,为风电大规模发展打下了基础。

2006年,中国政府提出了“‘十一五’期间单位国内生产总值能耗降低20%左右、主要污染物排放总量减少10%。”的节能减排目标,大力支持以风电为代表的可再生能源发展,为风电设备行业的发展提供良好的政策环境。

2007年,国内最大的风力发电设备企业———新疆金风科技股份有限公司首次公开发行A股5000万股获得圆满成功,于深圳证券交易所上市,成为中国风电设备第一股,自此,拉开了中国风电设备行业IPO的序幕。

2、阶段2:成长调整期(2008-2013)

2008-2013年是中国风电设备行业的成长调整期,在这一阶段,中国风电设备行业快速发展,多家企业成功IPO上市,由于企业的大量涌入,风电设备行业产能过剩,导致了恶性的低价竞争,行业利润微薄;但与此同时,风电相关政策利好层出不穷,海上风电也进入了探索阶段,中国风电设备行业在波折中不断调整与成长。

在此阶段,风电设备企业开始陆续上市,其中包括风电整机企业和风电零部件企业,主要IPO企业为:川润股份、天顺风能、大金重工、泰盛风能等。

2008年,国内第一家进入风电润滑液压设备市场的公司川润股份IPO上市,湘电股份也开始布局风电设备业务,并将风电设备业务视作了公司未来成长的主要动力。

2009年,中国开始实行按风能资源分区域的风电上网标杆电价,风电场项目的效益更加明确,风电装机容量迅猛增长,为风电设备行业的发展提供了一定的助力。

2010年,风电零部件企业大金重工和泰盛风能分别在主板和创业板上市,此时,从事风电机组制造的企业已接近百家,总产能远高于国内市场年需求,行业产能过剩已现端倪,日益激烈的市场竞争也开始推动风电企业向国外市场拓展,行业出口量开始攀升,以金风科技为例,2009-2012年,其外销占比从2009年的1.41%增长到了2012年的11.51%。

同年(2010年),中国海上风电场的建设开始进入探索阶段,中国第一个海上风电场在上海举办世博会期间投运,装机规模10万千瓦(100MW)。

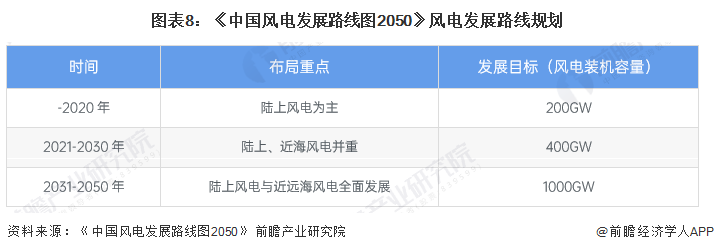

2011年上半年,风电零部件企业通裕重工和吉鑫科技分别在创业板和主板上市。同年10月,国家发改委能源研究所发布了《中国风电发展路线图2050》(下称“《路线图》”),提出风电已经开始并将继续成为实现低碳能源战略的主力能源技术之一,根据《路线图》的规划,到2030和2050年,中国风电装机容量将分别达到400GW和1000GW。

2012年,科学技术部印发《风力发电科技发展“十二五”专项规划》(下称“《专项规划》”),提出了“到2015年投入运行的风电装机容量达到100GW,年发电量达到190TWh”的发展目标,并在风电设备制造方面明确了相关的发展方向,为风电设备行业的发展带来了一定的政策利好。

2013年,财政部发布《关于预拨可再生能源电价附加补助资金的通知》,预先垫付可再生能源补贴,缩短了开发商获得补贴款的时间,风电项目投资在这一政策的推动下迅速增长,风电设备行业也开始从成长调整期走向了发展期。

3、阶段3:发展期(2014-2019)

2014-2019年是中国风电设备行业IPO的发展期,在此期间,中国风电产业基本遏制了过热,发展模式基本实现了从重规模、重速度、重装机到重效益、重质量、重电量的转变,中国风电装机量步入稳步增长阶段,风电设备行业也进入稳步发展的时期。

在此阶段,中国风电设备行业的IPO特征为:行业IPO上市企业较多。IPO企业主要有:金雷股份、天能重工、日月股份、振江股份、禾望电气、恒润股份、运达股份、明阳智能等。

2014年9月,我国发布了《关于规范风电设备市场秩序有关要求的通知》,风电设备市场的信息披露和监管加强,风电设备行业开始规范化发展;同月,发改委价格司召开了陆上风电价格座谈会,提出,对于2015年6月30日以后投产的风电项目,将风区标杆电价从0.51-0.61元/千瓦时调整为0.47- 0.59元/千瓦时。受价格政策调整因素影响,2014年下半年全国各地区不同程度出现了风电抢装现象,风电建设进程明显加快。

2015年4月,风电主轴制造企业金雷股份在A股成功上市,同年,受风电抢装现象影响,中国风电产业迎来了装机高峰,全年风电新增装机容量3297万千瓦,新增装机容量再创历史新高,风电设备制造企业受益明显,A股风电设备行业企业净利润均出现了大幅增长的情况。

2016年4月,《巴黎协定》签署,同年9月,全国人大常委会批准中国加入《巴黎协定》,为落实《巴黎协定》减排温室气体必然要求,可再生能源发展的加快成为必然,风电作为我国最主要的可再生能源之一,其相关产业也开始逐渐成为未来能源产业发展的主旋律之一。同年11月和12月,天能重工和日月股份分别在创业板和主板上市。

2017年-2019年,我国各级政府继续在政策层面大力推动风电发展,从中央到地方陆续出台了《国家能源局关于可再生能源发展“十三五”规划实施的指导意见》等多项文件。振江股份、禾望电气、恒润股份、运达股份、明阳智能等企业也在A股先后上市。

2019年5月,《关于完善风电上网电价政策的通知》发布,再度下调风电价格的同时,明确了陆上风电项目的补贴期限——自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴,预示着风电及其相关产业将逐渐退出由国家补贴支撑的发展红利期开始步向成熟。

2019年6月,科创板正式开板,并将新能源作为了其重点支持的产业,为风电设备行业IPO提供了全新的渠道,为后续注册制的全面开展和风电设备IPO市场的繁荣建立了基础。

4、阶段4:繁荣期(2020-)

2020年至今是中国风电设备行业IPO的繁荣期,在此期间,A股市场注册制不断推进,风电设备行业企业IPO热情高涨;同时“碳达峰”“碳中和”首次被写入政府工作报告,成为国策,以风电为代表的新能源概念火爆。

在此阶段,中国风电设备行业的IPO特征为:多在科创板与创业板上市;主要IPO企业包括:新强联、电气风电、三一重能、海锅股份、海力风电、中环海陆、宏德股份等。

2020年6月,证监会创业板改革和注册制试点正式开始,为A股注入了动力,也为风电设备行业企业的IPO带来了机遇。同年7月,新强联即在创业板IPO上市,成为了首家在创业板通过注册制上市的风电设备企业。

2020年9月,国家主席习近平在第七十五届联合国大会上宣布,中国力争 2030 年前二氧化碳排放达到峰值,努力争取 2060年前实现碳中和目标。为达到此目标,我国风电装机容量仍需进一步提升,风电行业将成为长期处于高速发展的新能源行业之一,风电设备行业也将继续保持高速发展的态势。

2021年,多家风电设备企业通过注册制相继上市——电气风电在科创板IPO上市,中环海陆、海锅股份、海力风电在创业板IPO上市;2022年,宏德股份和三一重能也分别在创业板和科创板相继上市,中国风电设备A股IPO市场一派欣欣向荣。

截至2022年9月6日,A股同花顺风电设备概念板块已自2020年初的不足2000点来到了4800点的高位,风电设备概念日益火爆,风电设备行业企业IPO热情高涨,风电设备行业IPO的繁荣期仍在持续。

5、现状总览

(1)行业A股市场布局现状

自我国风电产业化发展以来,风电设备行业日益火热,自2007年始,A股之中便开始有风电设备行业的一席之地。截至2022年9月6日,A股风电设备行业上市企业已逾二十家,其中有以金风科技、湘电股份等为代表的风电整机企业,也有大金重工、天顺风能等为代表的风电零部件企业。2019年以来,A股注册制开始施行,“碳中和”亦成为了资本市场的热门概念,大量风电设备企业开始通过注册制进入到A股市场,2022年,三一重能、宏德股份就分别登陆了科创板和创业板,成为了行业A股市场中不可或缺的一份子。

(2)行业A股相关上市企业信息纵览

截至2022年9月6日,我国风电设备行业A股上市企业已达24家,其具体IPO情况、业务现状及行情走势如下所示:

(3)行业A股上市企业市场表现对比

从风电设备行业A股上市企业的市场表现来看,在风电整机行业,金风科技和明阳智能分别在营业收入和市值上遥遥领先,但市盈率均在25以下;湘电股份虽然营收仅为40.26亿元,但其市盈率高达328.44。在风电零部件行业,时代新材的营收高达140.51亿元,市盈率也在45左右;川润股份的营收与市值均在平均水平以下,但市盈率却在各上市企业中位居首位。风电设备A股上市企业市场表现具体对比如下:

风电设备行业IPO展望

截至2022年9月6日,仍有三家风电设备行业企业在IPO排队中,其中包括了已通过审核的全球风电紧固件主要生产商飞沃科技以及仍处于已问询和预先披露更新阶段的昱章电气与艾郎科技。综合来看,随着风电行业相关产业政策持续向好,不少风电设备行业企业仍在努力进军资本市场。

但随着我国注册制愈发规范、IPO审核愈发严格,风电设备企业的IPO之路仍然会充满艰难险阻,如中国海装、阜特科技等企业IPO旅途早已先后终止,日风电气更是二闯IPO仍然折戟。

因此,风电设备企业更需要正视IPO工作,除了项目组自身的努力外,在IPO募投可研、IPO细分市场研究、IPO工作底稿整理等需要专业人士参与的领域也要合理地借助第三方机构的力量。

如中国领先的IPO咨询服务专家前瞻产业研究院,其深耕行业研究20余年,大量研究成果被各大招股书频繁引用(2021年,引用前瞻产业研究院数据的IPO企业数量达到105家,占2021年A股IPO企业总数的20%)。其旗下的IPO事业部更是致力于为各IPO项目组提供一站式的行业研究服务,在提供完备的IPO细分行业研究支持的同时还能提供IPO募投可研、IPO工作底稿咨询等中国领先的IPO咨询服务。

了解更多风电设备行业发展情况,请参考前瞻产业研究院《中国风电设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK