复星国际债务详解:1000亿真实负债,对应2700亿总资产

source link: https://www.36kr.com/p/1919275536457729

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 东尔

数据支持 | 勾股大数据(www.gogudata.com)

近期有关复星的各种传闻不断,引发复星旗下多家A股、港股上市公司股价波动,市场信心较为低迷。尤其是类似“复星6500亿债务压顶”的说法不断在网络上广泛传播发酵,进一步加剧市场波动和恐慌。

然而,详细拆解复星国际债务,可以发现所谓的“6500亿”这一数字是一种混淆概念的陈述,导致了耸人听闻的误读。

复星的港股上市平台复星国际,基本囊括了当前复星旗下资产。因此,复星国际所公开披露的财务报表成为当前市场分析复星集团财务状况的基础材料。

复星国际2022年中报显示,截至6月30日,复星国际合并报表后的有息借款仅约2600亿元人民币,这与网传的“6500亿元”相距甚远。

网络传闻中使用的“6500亿元”,指的应该是复星国际合并报表后的全部负债,包含了旗下保险公司、银行等金融机构负债,而金融机构的负债和企业的传统带息债务不是同一个概念。据复星国际2022年中报,总负债的账面数字为6511.6亿元。

网络有分析认为,复星正承受上述6500多亿债务以及流动负债所带来的压力。

对此,复星国际执行总裁、CFO龚平对外是这样解释的:他表示,“复星上市主体报表上体现的总债务,是包括集团所有并表子公司(豫园股份,复星医药,葡保等)的债务,这些并表子公司是独立的法人主体,其债务不由集团承担。”

也就是说,这些并表的子公司凭借自身资产也有足够的对应的承债能力,债务压力应该是被分散起来去理解。

而这些子公司还有一些金融机构如保险公司,而金融机构的债务和企业的传统债务不是同一个概念。因为保险业务本质是承保,负债率通常会非常高,所以使用合并报表口径会导致总债务较高。

根据报表数字,复星国际6500亿债务里,剔除金融机构债务后,复星国际合并报表后的有息债务约2600亿。而笔者进一步拆解这2600亿元有息债务。这里包含了旗下豫园股份、复星医药等并表上市子公司的债务;按照上述原理,其债务由各上市公司独立承担偿付责任。

逐一剔除后,最后真正归属于复星国际的负债,则大约只有1000亿元左右,而相对应的是价值2700亿元的总资产,对应的每股NAV(净资产价值)应该在20元左右。而截至2022年6月30日,复星国际的现金、银行结余及定期存款合计约达1176.5亿元。因此,偿债压力并不是很大。

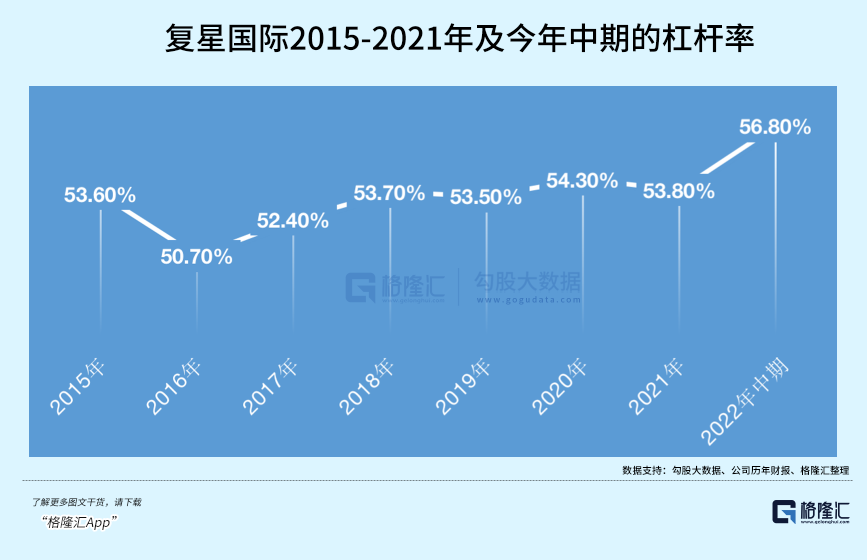

根据复星国际的计息债务/总资本所得的杠杆率显示,自2015年-2021年及2022年上半年,公司杠杆率分别为53.6%、50.7%、52.4%、53.7%、53.5%、54.3%、53.8%、56.8%。

实际上,在长达七年半时间跨度里,复星国际所展现出的较为真实负债水平的表现情况来看,堪称平稳且数值并不高。

对此,也可以从国内外知名投行和券商最近发布的研报中得到验证。

摩根士丹利于9月16日发表报告,报告分析了近期中报复星合并层面负债数字主要是子公司层面的债务数字,测算出其集团控股(Holdco)层面仅为930亿元左右,包括境内外债券和银行贷款等。该数据跟笔者推算的1000亿数据口径已经非常接近了。

这是大摩在短期内第三次发表报告,认为复星国际融资能力稳健,并重申“买入”评级。“在现金层面,由于公开市场关闭,可以理解公司近期出售一些流动资产来增强现金储备。按估计,近期出售资产的现金回流加上本身持有的现金,足以满足近期还款需求。”大摩在报告中这样描述。

9月15日安信国际证券也发布研报,对复星国际维持“买入”评级,采用分部估值法进行估值测算,目标市值为1023亿港元,对应目标价12.3港元,较当前价格有145%的上涨空间。

而标普在9月16日的评级报告中表示,不利的外部市场环境提升了复星资产处置的操作风险,但没有看到任何复星和银行的合作关系被弱化的迹象,也不认为近期部分媒体的负面报道会影响复星向银行提款的能力。标普意识到复星推进中的体量过100亿元人民币的银团贷款,一旦落地,会给复星的流动性提供至关重要的支撑。

事实上,复星国际近期已与中国工商银行、汇丰中国等多家中外资银行签订战略合作协定,银行渠道融资顺畅。

银行的信心或来自复星国际2022年中期业绩展现的韧劲。事实上,复星国际公布中期业绩后,除摩根士丹利外,多家大行包括高盛、花旗、大和资本、中金公司等大行均发表报告,一致给予复星国际「买入」或「跑赢大市」评级。

中期业绩显示,2022年上半年,复星国际总收入达人民币828.9亿元,同比增长17.7%;反映其产业运营能力的核心指标企业经营性利润达人民币23.3亿元,同比上升35.5%。由此可见,复星上半年收入稳健增长,全球化和科创持续发力,资金面保持稳健,资本结构持续优化,展现出持续发展的韧劲,以及投退平衡财务战略的透明化,从而获得多家大行认可。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:东尔,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK