【行业深度】洞察2022:中国航天行业竞争格局及市场份额(附市场集中度、企业竞争力评...

source link: https://www.qianzhan.com/analyst/detail/220/220915-383234bc.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【行业深度】洞察2022:中国航天行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:航天科技(000901)、中天火箭(003009)、中国卫星(600118)、中海达(300177)、盟升电子(688311)等。

本文核心数据:航天行业市场份额;航天行业市场集中度等

1、中国航天行业竞争派系

中国航天产业发展主要有两大集团,即中国航天科技集团有限公司和中国航天工程集团有限公司,两公司均为中国航天行业发展主要参与者,旗下拥有多家航天产业链领域上市企业。

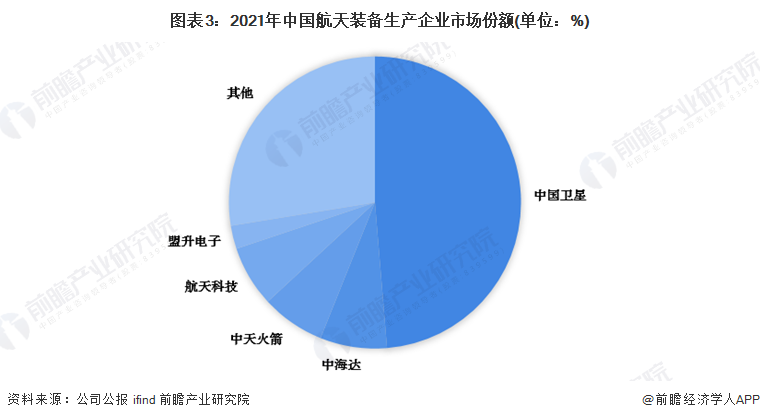

2、中国航天行业市场份额

中国航天装备生产企业以国家企业为主,其中中国卫星是国家航天卫星生产主要企业,2021年在中国市场份额占比达到近50%。

3、中国航天行业市场集中度

中国航天行业生产制造企业集中度相对较高,2021年中国航天行业CR3超60%,CR5超70%,生产企业多以央国企为主。

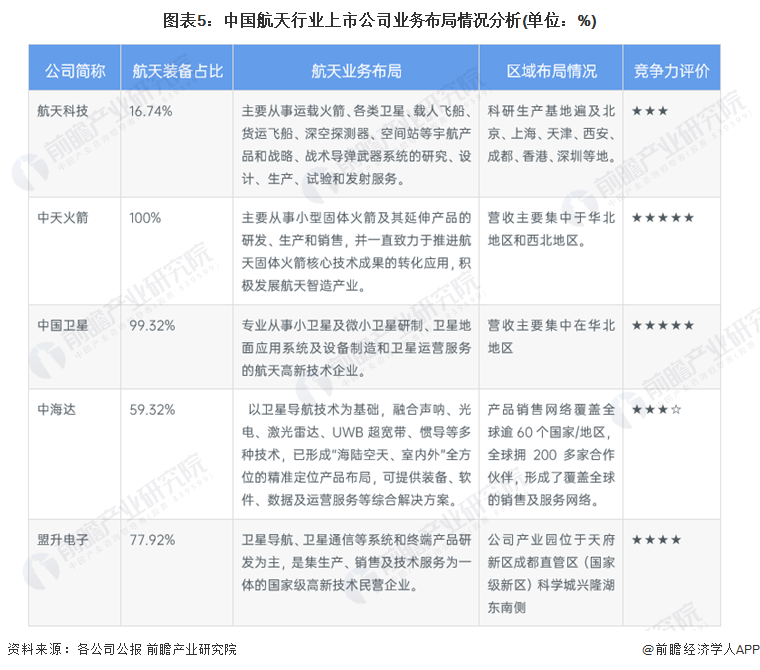

4、中国航天行业企业布局及竞争力评价

在航天行业,仅有航天科技旗下航天装备行业营收占比相对较少,这主要与其旗下子公司较多为主,但实际上航天科技是我国重要的航天装备生产上市央企。其他航天行业上市公司情况如下:

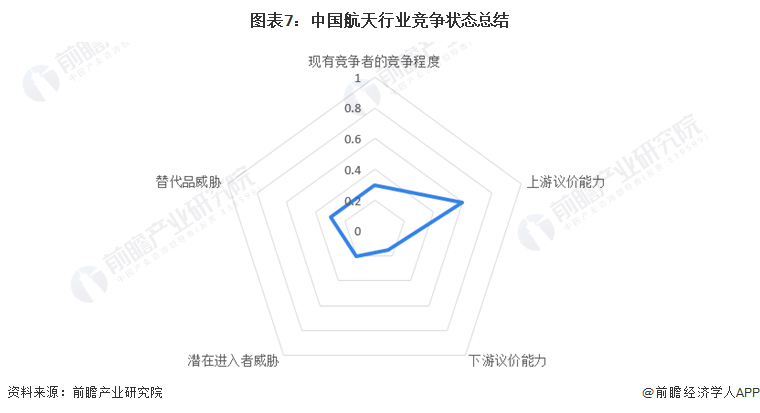

5、中国航天行业竞争状态总结

从五力竞争模型角度分析,目前,我国航天行业属于高科技壁垒行业,行业替代品威胁和潜在进入者威胁较低;现有竞争者以央国企为主,市场集中度较高;上游供应商一般为高端材料制造企业,如合金、复合材料等,随着中国在相关领域制造水平的不断提高,国内相关航天材料的供给能力不断增强,为中国航天行业发展奠定了坚实的基础,因此航天行业对上游的议价能力适中,而下游应用领域广泛,议价能力较弱。

更多本行业研究分析详见前瞻产业研究院《中国商业航天行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK