【收藏】后发先至 国之重器:一文带你洞悉中国高铁产业发展简史

source link: https://www.qianzhan.com/analyst/detail/220/220914-4c0f3cb3.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

【收藏】后发先至 国之重器:一文带你洞悉中国高铁产业发展简史

高速铁路,简称高铁,是指设计标准等级高、可供列车安全高速行驶的铁路系统。中国高铁目前仅限于国铁路线,未包含磁悬浮线路。

行业主要上市公司:中国中车(601766)、中国中铁(601390)、中国铁建(601186)、中国通号(688009)、思维列控(603508)、京沪高铁(601816)等

1964年,运行时速达220公里的日本新干线铁路建成使用,就此开启全球商业运营高速铁路时代。彼时的中国铁路平均时速仅43公里,中国铁路事业发展远远落后于发达国家。

1978年10月,中国社会主义改革开放和现代化建设的总设计师邓小平同志访问日本,在乘坐的新干线高速列车上,邓小平同志谈及乘坐新干线的感想:“我就感觉到快,有催人跑的意思,所以我们现在更合适了,我们现在正合适坐这样的车”。这次访问日本亲身体验了“现代化”后,小平同志更加坚定了推动中国加快现代化发展的决心,高速铁路也首次进入中国大众的视野,我国高铁事业发展的序幕徐徐拉开。

接下来,让我们沿着时间脉络,通过探究高铁【产业政策简史】、【体制改革简史】、【项目建设简史】、【技术创新&装备迭代简史】、【资本布局简史】、【产业出海简史】,统览我国高铁产业40余年发展史。

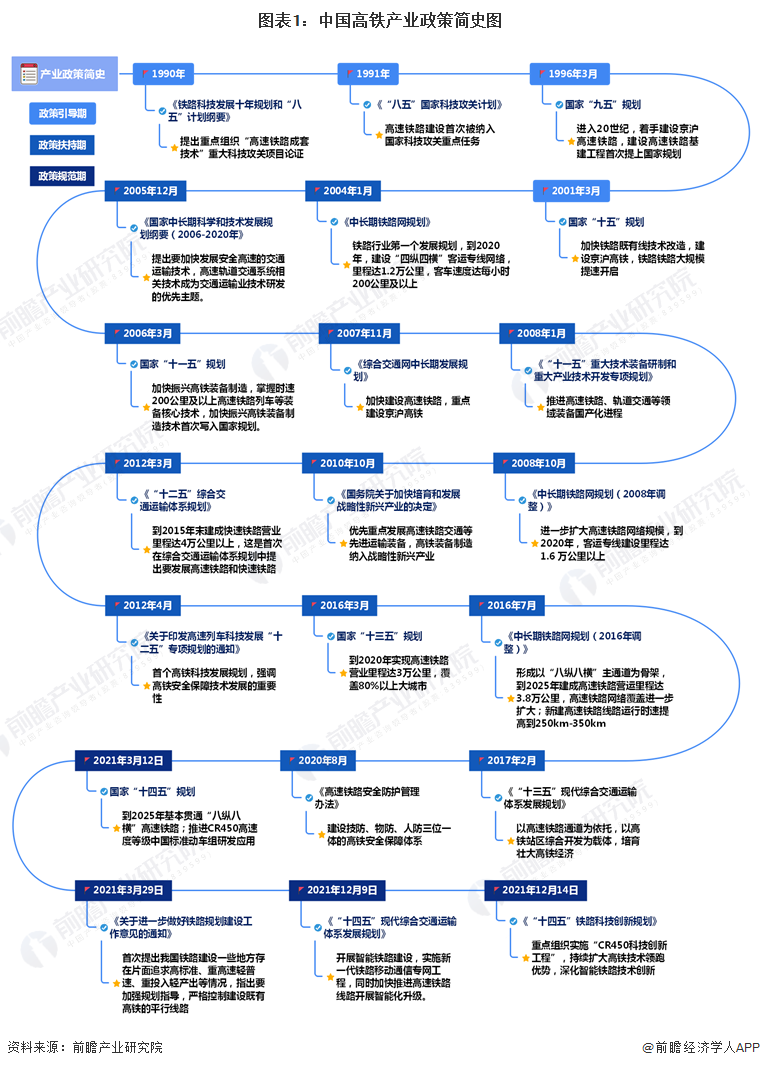

产业政策简史

我国高铁产业快速发展受益于政策的支持引导,政府前瞻性将高速铁路技术及装备制造产业纳入优先发展的战略性新兴产业,规划建设大规模高速铁路网络,在我国高铁发展的前期规划和后期产业化阶段发挥了积极作用。

——政策引导阶段:1990-2001年

1990年,铁道部根据“科技兴路”的发展战略,坚持“科技是第一生产力”的指导思想,制定了《铁路科技发展十年规划和“八五”计划纲要》,提出重点组织“高速铁路成套技术”重大科技攻关项目论证,高速铁路技术发展首次写进铁路科技发展规划,高铁成套技术科技攻关提上日程。1991年,高速铁路建设首次被纳入《“八五”国家科技攻关计划》重点任务,自此,高速铁路技术自主研发加快。

在高速铁路成套技术加快发展的背景下,1996年3月,《中华人民共和国国民经济和社会发展“九五”计划和2010年远景目标纲要》提出,进入20世纪,要着手建设京沪高速铁路,形成大客运量的现代化运输通道,这是高速铁路建设首次被写入“国家发展规划”。2001年,恰逢新千年开端,国家“十五”计划提出要加快铁路既有线技术改造,提高列车运行速度,建设京沪高速铁路,我国铁路提速及高速铁路建设在新世纪开局正式启动。

——政策扶持阶段:2002-2020年

2004年1月,国家发改委发布《中长期铁路网规划》,作为铁路行业第一个发展规划,首次提出高铁建设规模目标,规划提出到2020年,建成“四纵四横”客运专线网络及三个城际客运系统,客运专线运营里程达1.2万公里,客车速度目标值达到每小时200公里及以上。自此,揭开了我国大规模建设高速铁路的新篇章。

2005年12月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年》,提出要加快发展安全高速的交通运输技术,高速轨道交通系统相关技术成为交通运输业技术研发的优先主题。秉承制造强国、技术先行的原则,国家将高速轨道交通系统技术研发的重要性提升到新高度。

2006年3月,《中华人民共和国国民经济和社会发展第十一个五年规划纲要》提出,要加快振兴高铁装备制造,掌握时速200公里及以上高速铁路列车等装备核心技术,实现产业化。振兴高铁装备制造产业写入国家规划,加快高铁装备制造技术突破成为高铁产业发展的重中之重。国家“十一五”规划发布后,《综合交通网中长期发展规划》和《“十一五”重大技术装备研制和重大产业技术开发专项规划》等政策相继出台,对我国高速铁路技术装备研发生产提出了更高的要求,加快高速铁路装备国产化进程成为高铁装备技术发展的重要目标。

2008年10月,国家发改委发布《中长期铁路网规划(2008年调整)》,提出到2020年客运专线建设里程达1.6万公里以上,在全球金融危机的影响下,国家启动“大基建”计划,高速铁路建设提速扩容。2010年10月,国务院发布《国务院关于加快培育和发展战略性新兴产业的决定》,提出优先重点发展高速铁路交通等先进运输装备,高铁装备制造纳入战略性新兴产业,成为国家重点发展的产业之一。

2012年3月,国务院发布《“十二五”综合交通运输体系规划》,提出发展高速铁路,加快快速铁路网建设,到2015年末建成快速铁路营业里程达4万公里以上,这是首次在综合交通运输体系规划中提出要发展高速铁路和快速铁路。2012年4月,在7·23甬温线特别重大铁路交通事故发生近九个月后,中国科技部发布《关于印发高速列车科技发展“十二五”专项规划的通知》,确定了高铁技术发展的目标及重点任务,提出要加快发展高速铁路体系化安全保障技术、高速列车装备谱系化技术、高速铁路能力保持技术、高速铁路可持续性技术,政策特别强调了高铁安全保障技术发展的重要性,也为我国做强高铁产业打下一剂强心针。

时间迈入“十三五”时期,2016年3月,《国民经济和社会发展第十三个五年规划纲要(2016-2020年)》提出,要加快推进高速铁路成网,到2020年实现高速铁路营业里程达3万公里,覆盖80%以上大城市。同年7月,国家发改委发布《中长期铁路网规划(2016年调整)》,提出增加客流支撑、标准适宜、发展需要的高速铁路,部分利用时速200公里铁路,形成以“八纵八横”主通道为骨架,到2025年建成高速铁路营运里程达3.8万公里,高速铁路网络覆盖进一步扩大。新建高速铁路线路运行时速提高到250km-350km,同时还提出培育壮大高铁经济,以高铁站区综合开发为载体,发展站区经济,引导和推动站区现代物流、商贸金融、电子商务、旅游餐饮等关联产业聚集和规模发展,努力形成品牌效应和规模效益,开启了我国高速铁路建设“升温提速”新阶段。

随后,国家陆续出台《“十三五”现代综合交通运输体系发展规划》、《高速铁路安全防护管理办法》等多项政策,在加快引导高铁产业发展的同时,全面提升高铁安全管理水平。

——政策规范阶段:2001年以来

“十三五”期间,我国高铁运营历程数翻了近一倍,截至2020年12月31日,我国高速铁路运营里程达3.8万公里,超额完成“十三五”建设目标。然而,在快速开展高铁建设的过程中,存在一些地方存在片面追求高标准、重高速轻普速、重投入轻产出等问题。为规范高铁建设,推动高铁产业持续健康发展,2021年3月,国家发展改革委、交通运输部、国家铁路局、中国国家铁路集团有限公司联合发布《关于进一步做好铁路规划建设工作意见的通知》,首次提出要加强规划指导,严格控制建设既有高铁的平行线路,既有高铁能力利用率不足80%的原则上不得新建平行线路,同时指出高铁建设不得片面追求高速。自此,我国高铁建设迎来“降温降速”调整期。

尽管高铁建设“降温降速”,但“十四五”期间,仍是我国高铁产业提质增效的关键时期,国家对高铁装备技术发展提出了更高的要求。2021年3月12日发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,推进CR450高速度等级中国标准动车组研发应用;2021年12月9日,国务院印发《“十四五”现代综合交通运输体系发展规划》提出,开展智能铁路建设,实施新一代铁路移动通信专网工程。同时加快推进高速铁路线路开展智能化升级。2021年12月14日,《“十四五”铁路科技创新规划》发布,作为我国铁路领域关于科技创新的首个五年发展规划,规划提出“十四五”期间,要重点组织实施“CR450科技创新工程”,持续扩大高铁技术领跑优势,深化智能铁路技术创新,努力引领智能铁路发展,高铁装备智能化时代到来。

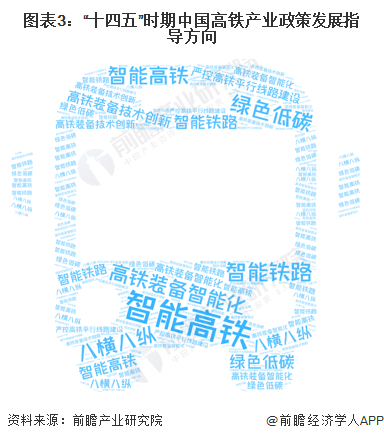

——最新政策指导方向

“十四五”时期作为我国“两个一百年”奋斗目标的历史交汇期,在新的历史条件下,国家出台多项高铁产业相关政策,旨在引导我国高铁产业契合经济发展的“新速度”,践行绿色发展的“新理念”,探索智能升级的“新高度”,迈向高质量发展的“新台阶”。

体制改革简史

高铁作为关系国计民生的基建行业,市场开放程度低,在建国初期较长一段时间里铁路基建投资及技术研发由国家财政拨款,一定程度上阻碍了高铁建设扩张及高铁产业的发展。为推动我国高铁产业快速发展,国家开始探索并推行铁路体制改革。2011年,铁道部印发《关于加快转变铁路发展方式确立国家铁路运输企业市场主体地位的改革推进方案》,我国铁路运输体系改革正式开启。随后,围绕政治体制改革、投融资改革等方面,我国铁路体制改革稳步推进,推动我国高铁基建市场化持续加深。

——体制改革试水阶段:1986-2011年

高铁的主管部门前身铁道部成立于1949年,1970年7月,铁道部与邮电部、交通部合并组成交通部。1975年1月,铁道、交通两部分设,恢复成立铁道部。1984年1月,解放军铁道兵部队转业并入铁道部,铁道部的实力进一步壮大。

1986年3月,为加快铁路系统改革,经国务院批准,铁道部实行“投入产出、以路养路”大包干,截至1987年12月10日,全国铁路系统12个铁路局全部实行大包干经营承包责任制,初步实现了全民所有制企业所有权、经营权的分离,铁路开始进入自主经营、自我发展的新阶段。但由于频繁的铁路交通事故,“大包干”改革提出者,时任铁道部部长的丁关根作为“大包干”改革的提出与推行者引咎辞职,第一次铁路系统改革戛然而止,原本下放到地方路局的权限也重新统一收归铁道部。

时间来到1999年,时任铁道部部长傅志寰提出以“网运分离”为主旨的第二次铁路系统体制改革,但直到2002年国务院也尚未通过改革方案;2003年,铁道部参考世界银行的方案建议,重新向国务院提交“网运合一、区域竞争”模式新改革方案,仍未获得国务院通过。2003年,随着傅志寰调离铁道部,铁路系统第二次改革也被迫停滞。

2003年,新上任的铁道部部长刘志军提出铁路“跨域式”发展理念,2005年,全国41个铁路分局全部被撤销,铁路从“铁道部-铁路局-铁路分局-站段”的管理体制,直接进入“铁道部-铁路局-站段”的三级管理体制。

2008年,受外部大环境变动的影响,我国铁路系统体制改革再次被提上日程。2008年3月,第十一届人大会议决定成立新的交通运输部,有人提议将铁道部归入新设的交通运输部,以减少机构的重叠设置。然而出于国家战略考虑,2008年3月,《国务院关于机构设置通知》(国发〔2008〕11号)发布,经第十一届全国人民代表大会审议批准的国务院机构改革方案中确定保留铁道部。至此,铁路系统前三次体制改革均无疾而终。

——体制改革深化阶段:2011-2019年

政治体制改革

2011年,铁道部印发《关于加快转变铁路发展方式确立国家铁路运输企业市场主体地位的改革推进方案》,提出按照政企分开的要求,转变铁道部职能,扩大铁路运输企业经营自主权,确立铁路局的市场主体地位。我国铁路系统改革正式提上日程。

2013年3月,根据第十二届全国人民代表大会第一次会议审议的《国务院关于提请审议国务院机构改革和职能转变方案》的议案,铁道部正式施行政企分离。原铁道部拟定铁路发展规划和政策的行政职责划入交通运输部;组建国家铁路局,归属国家交通部管理,承担铁道部的其他行政职责;成立中国铁路总公司,承担铁道部的企业职责,原铁道部不再保留。中国铁路总公司机关设置20个内设机构,下设18个铁路局、3个专业运输公司等企业。

2017年9月,中国铁路总公司发布《关于全面推进铁路局公司制改革的指导意见》,确立了国铁企业公司制改革“三步走”目标,中国铁路混合所有制改革启动。指导意见要求18个地方铁路局要在11月前完成工商变更登记,更名后的地方铁路局将变为铁路总公司出资的一人有限责任公司。经过一个月的时间,18个地方铁路局陆续完成了公司制更名注册,并于11月19日一并完成更名挂牌,统一以“中国铁路XX局集团有限公司”为新的名称,“铁路局”这一从建国初期延续至今的称号就此终结。

2018年6月6日,中国铁路总公司下属企业动车网络科技有限公司完成股权转让招投标工作,深圳市腾讯计算机系统有限公司、浙江吉利控股集团有限公司组成的联合体中标,以43亿元受让动车网络科技有限公司49%的股权。这是首次通过产权交易方式引入社会资本发展动车网络,也是中国铁路总公司2018年“混改”第一单。2018年7月5日,国铁吉讯科技有限公司正式揭牌成立。

2018年8月29日,中国铁路总公司与顺丰共同组建的中铁顺丰国际快运有限公司在深圳揭牌成立。这是继2018年7月5日国铁吉讯科技有限公司成立之后,国铁企业混合所有制改革取得的又一重要成果。

2019年6月18日,中国铁路总公司完成全民所有制变改制为有限责任公司(国有独资)并更名为中国国家铁路集团有限公司,设立董事会、监事会,成为国家授权投资机构和国家控股公司,注册资本为17395亿元,由财政部代表国务院履行出资人职责。

随着铁路系统混改的加快推进,我国铁路基建建设构建起市场化运行机制,促进了铁路资本与社会资本融合发展,有利于我国高铁基建建设的步伐的加快,推动我国高铁产业的快速增长。

项目融资改革

2013年3月,随着铁道部撤销,铁路市场化改革进入深化阶段。2013年8月,国务院印发《关于改革铁路投融资体制加快推进铁路建设的意见》,提出要按照“统筹规划、多元投资、市场运作、政策配套”的基本思路,全面开放铁路建设市场,鼓励社会资本投资建设铁路,铁路投融资体制改革步入深化阶段。

2013年下半年开始,中央明确表示将PPP作为加快供给侧结构改革,增加公共服务供给新动能,推进国家治理体系和治理能力现代化的重要手段。2014年,受我国全面深化改革推进,加强地方政府债务管理和推动融资平台转型等多重因素影响,高铁建设领域PPP建设融资模式开始加快试行。

2015年,国家发改委陆续发布《国家发展改革委关于当前更好发挥交通运输支撑引领经济社会发展作用的意见》《关于进一步鼓励和扩大社会资本投资建设铁路的实施意见》,提出全面开放铁路投资与运营市场,推进投融资方式多样化。

2016年1月,国家发改委发布《国家发展改革委<关于做好社会资本投资铁路项目示范工作>的通知》,推出8个社会资本投资铁路示范项目,其中包括“济南至青岛高速铁路”、“武汉至十堰”铁路、“杭州至温州铁路”、“杭绍台城际铁路”、“廊涿城际铁路”、“重庆主城至合川铁路”六条高速铁路PPP项目。2016年7月,《中共中央国务院关于深化投融资体制改革的意见》强调,要进一步加强铁路基础设施领域的政府和社会资本合作,大力发展直接融资。

2017年9月11日,杭绍台铁路PPP项目正式签约,总投资约449亿元,是我国第一条采用PPP模式建造运营的高铁项目,也是国内首条民营控股的高铁项目,包括复星、宏润建设、平安等民营企业以组建联合体的形式控股项目公司。

2019年3月,中国铁建旗下中铁第四勘察设计院牵头的联合体中标国内首条采用“PPP+EPC”模式运作的高铁项目──新建杭衢铁路(建衢段)PPP项目,投资总额约236.30亿元。

2019年10月,山东铁投集团与中金资本、农银投资签署协议,将济青高铁7.1568%的股权进行转让,引入战略投资资金23.86亿元。其中,中金资本投资13.86亿元、农业银行投资10亿元。中金资本的实际投资,由中金资本旗下中金高铁投资基金投入,其中含科威特投资局2亿美元。中国高铁引入首笔外资。

2020年7月9日,国家发改委联合多部委发布了《关于支持民营企业参与交通基础设施建设发展的实施意见》(发改基础〔2020〕1008号),提出要进一步激发民营企业活力和创造力,加快推进交通基础设施高质量发展,支持民营企业规范参与交通基础设施PPP项目,中国政企合作投资基金对符合条件的项目予以融资支持。

2021年3月,国务院办公厅下发《关于进一步做好铁路规划建设工作意见的通知》(国办函〔2021〕27号),文件明确提出铁路项目“分类分层建设”的原则,即干线铁路由中央地方共同出资,城际铁路、市域(郊)铁路、支线铁路及铁路专用线以地方和企业出资为主。

随着PPP模式应用的不断成熟,配套政策法规环境不断优化完善,我国高铁PPP项目建设将会迎来更多的民营资本参与。

项目建设简史

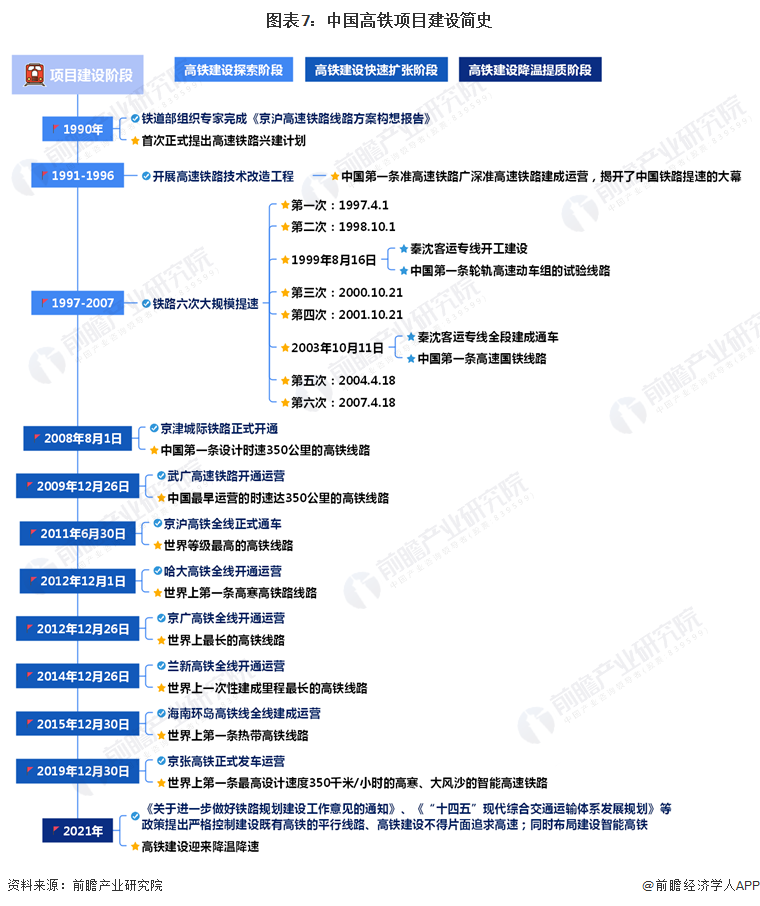

中国从铁路弱国成为高铁强国并非一蹴而就,而是从准高速铁路改造开始。2008年,为缓解国际金融危机的冲击,国家出台“4万亿”基建投资基金,带来高铁基建热潮,经过十余年的大规模高铁建设,我国由高铁项目规模一跃成为全球第一,我国高铁线路工程建设历程如下。

——高铁建设探索阶段:1990-2007年

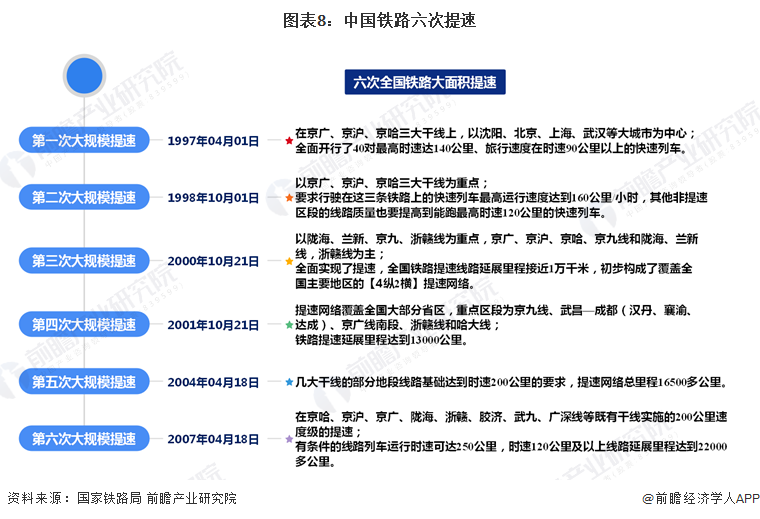

1990年12月,铁道部组织专家完成《京沪高速铁路线路方案构想报告》,中国首次正式提出高速铁路兴建计划。1991年起,中国开始逐步开展高速铁路技术改造工程。1991年12月28日,广深准高速铁路技术改造工程正式动工,总投资48亿元,全长147公里;1994年12月22日,广深准高速铁路正式开通运营,运行了最高时速160公里的“春光号”准高速列车,成为中国第一条准高速铁路,揭开了中国铁路提速的大幕。

1997-2007年,全国铁路共开展了六次大规模提速。在第三次铁路大规模提速前期,1999年8月16日,秦沈客运专线开工建设,成为中国第一条轮轨高速动车组的试验线路。在第五次铁路大规模提速前期,2003年10月11日,秦沈客运专线全段建成通车,设计速度250千米/小时,为中国第一条高速国铁线路。

2007年,全国铁路第六次大规模提速后,我国铁路平均运行速度由1993年的48.1公里/小时提高到70.18公里/小时,铁路客车最高时速达到250公里,开行了212对时速200公里以上的“和谐号”动车组,自此,高铁建设“主角”时代到来。

——高铁建设加速扩张阶段:2008-2021年

2008年8月1日,京津城际铁路正式开通,作为中国第一条设计时速350公里的高铁线路,于2018年8月起按最高的运行速度350公里/小时运行。同年10月,国家发改委发布《中长期铁路网规划(2008年调整)》,将铁路网建设规模目标进一步提高,客运专线建设里程达1.6万公里以上,我国高铁网络建设正式迈入提速扩张阶段。

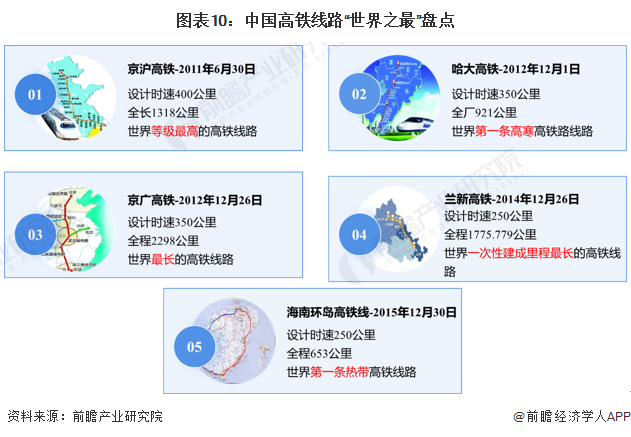

2009年12月26日,武广高速铁路开通运营,成为中国最早运营的时速达350公里的高铁线路;2011年6月30日,京沪高铁全线正式通车,设计时速400公里,全长1318千米,成为世界等级最高的高铁线路,其中丹阳至昆山段丹昆特大桥,全长164.851公里,开车通过需要2个小时,总投资300亿,是全球最长高铁大桥。

2012年12月1日,哈大高铁全线开通运营,全程921公里,设计时速350公里,运营时速300公里,共设23座车站,成为世界上第一条高寒高铁线路。

2012年12月26日,京广高铁全线开通运营,全程2298公里,设计时速350公里,运行时速300公里,沿线共设有41个车站,成为世界上最长的高铁线路。

2014年12月26日,兰新高铁全线开通运营,设计的最高速度为250千米/小时,全长1775.779千米,设22个车站,成为世界上一次性建成里程最长的高铁线路。

2015年12月30日,海南环岛高铁线全线建成运营,全长653千米,最高运营速度250千米/小时,成为世界上第一条热带高铁线路。

2019年12月30日,智能高铁京张高铁正式发车运营,京张高铁正线全长174千米,设10个车站,最高设计速度350千米/小时,是2022年北京冬奥会的重要交通保障设施,是中国第一条采用自主研发的北斗卫星导航系统、设计速度350千米/小时的智能化高速铁路,也是世界上第一条最高设计速度350千米/小时的高寒、大风沙的智能高速铁路。

2022年4月15日,湄洲湾跨海大桥顺利铺轨,全长14.7千米,其中10千米位于海上,是国内首座跨海高铁矮塔斜拉桥。

在高铁网络建设过程中,中国也同步推进铁路建设标准化工作。2007年3月,中国铁道部发布《新建时速300-350公里客运专线铁路设计暂行规定》,对高铁建设规范提供了指导。2009年10月,中国铁道部发布《高速铁路设计规范(试行)》(TB10621-2009),标志着中国高铁建设探索在一致性要求方面初步成熟。2014年12月,中国铁道部发布《高速铁路设计规范》(TB10621-2014),标志着成熟、先进、具有中国特色的高速铁路技术体系已经形成,将为中国高铁发展以及高铁“走出去”提供系统规范的成套建设标准支撑。

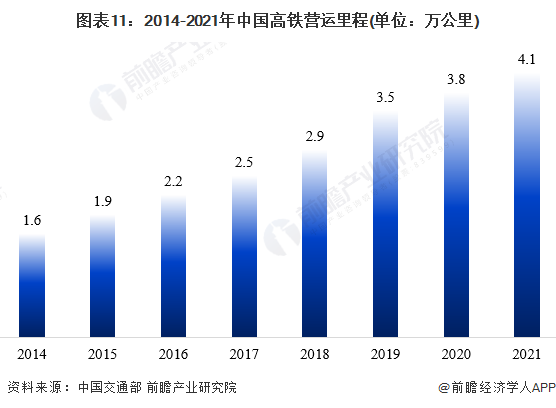

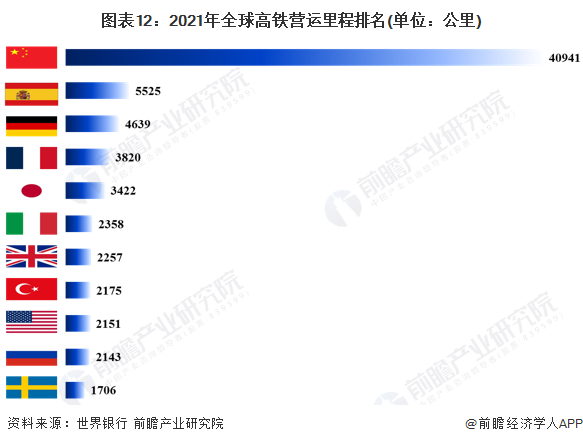

2019年底,中国高铁营运里程达3.5万公里,率先超额完成“十三五”规划目标,“四纵四横”高铁网全面建成,“八纵八横”高铁网正加密成型。截至2021年底,我国高铁营运总里程突破4万公里,跃居全球首位。

注:上述高铁营运里程统计范围未包含港澳台地区

注:上述高铁营运里程统计范围未包含港澳台地区

从区域来看,我国东部地区高铁网络建设领先于西部地区。截至2021年底,广东省高铁营运里程居全国首位,达2458公里,高铁营运里程突破2000公里的省市共9个,西藏目前暂无营运的高速铁路。

注:上述高铁营运里程统计范围未包含港澳台地区

——高铁建设降温提质阶段:2021年以来

进入“十四五”时期,我国高铁项目建设按下“刹车键”。2021年12月9日,国务院印发《“十四五”现代综合交通运输体系发展规划》提出,到2025年,我国高铁营运里程达5.0万公里,2021-2025年复合增速为5%。根据国铁集团发布的《新时代交通强国铁路先行规划纲要》,到2035年,我国高铁运营里程要达7.0万公里左右,2025-2035年复合增速为3%,总体上看,我国高铁线路建设年均复合增速持续下降,国内高铁建设项目全面收严。

技术创新&装备迭代简史

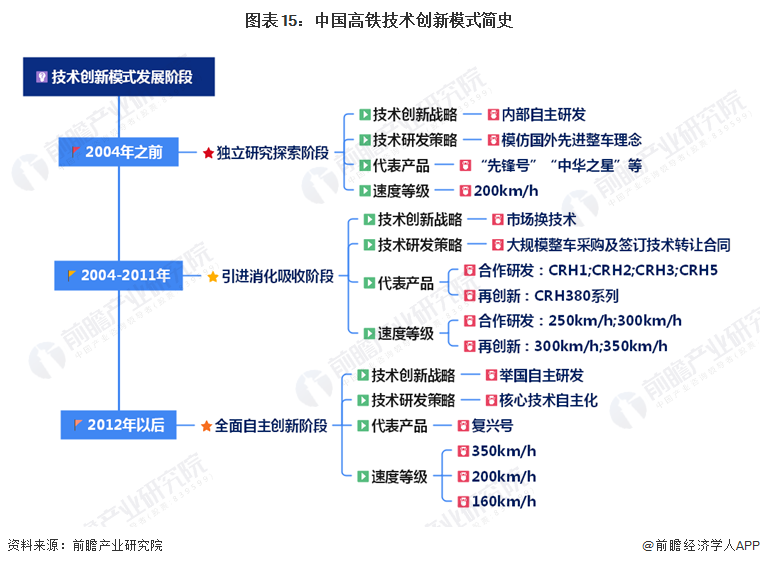

高铁装备技术创新是我国高铁基础设施建设及高铁产业发展壮大的基石。自上世纪60年代至今,我国高铁装备技术创新经历了“独立研究探索-引进消化吸收-全面自主创新”三个阶段。2017年6月26日正式投入运营的“复兴号”作为我国自行设计研制的、拥有全面自主知识产权的高速标准动车组,在京沪高铁实现350公里时速运营,创造了全球高铁商业运行速度的纪录,标志着我国高速动车组技术水平达到世界领先地位。

——独立研究探索阶段:2004年之前

1956年,铁道部制定《铁路十二年科技发展规划》,提出牵引动力的改造是铁路技术改造的重点,要逐步由蒸汽机车转到电力机车和内燃机车,各大机车制造厂纷纷投入“内燃机车”研制生产工作,掀起了内燃机车生产热潮。

1958年6月,青岛四方机车车辆厂与铁道部大连机车车辆研究所、上海交通大学、集宁机务段等组成联合设计组,开始研制东风型双层摩托列车组,代号NMI;9月22日试制成功第一列动车组,设计时速为120公里;9月底,东风型动车组被送往北京,参加全国铁路职工国庆九周年献礼展览会,中国自此开启了动车组技术攻关。作为中国铁路第一种柴油动车组,也是第一种液力传动柴油机车,由于结构上存在不少问题,“东风”号双层动车组未能批量生产。

在之后较长一段时间里,长春客车厂、四方机车车辆厂、大连机车车辆研究所等动车组研发生产机构从日本、韩国、加拿大等国家引进了一系列先进技术,但受限于我国较为落后的动车组制造水平和装备水平,没有很好地实现技术吸收和再创新,我国的动车组研发制造技术水平在这一阶段没有取得较大的进步。

时间进入20世纪90年代,1991年,铁道部以《铁科技函【1991】98号》文件下达“关于广深线准高速SS8型电力机车设计任务书的要求”,由株洲电力机车厂与株洲电力机车研究所共同设计,新型准高速电力机车定型为韶山8型电力机车,车型代号SS8,经过近6年的研制试验,韶山8型机车于1997年2月通过了铁道部科技成果鉴定,1997年7月正式批量生产,机车最大运行速度为170公里/小时,并于1998年6月在京广铁路的区段试验中达到240公里/小时运行速度,创下了当时的“中国铁路第一速”,成为是中国第一种高速铁路机车。

迈入“九五”时期,国家重点科技攻关项目“高速铁路实验工程前期研究”和“200km/h电动旅客列车组和动力分散交流传动电动车组研究”正式启动。1999年,株洲电力研究所与株洲电力机车厂在韶山8型电力机车的基础上,联合研发了我国第一代高速铁路电动车组“大白鲨”号,最大速度达200km/h。

2000年,南京浦镇车辆厂、上海铁道大学、铁道部科学研究院、株洲电力机车研究所等单位联合研制的“先锋号”电力动车组完成组装并通过了铁道部验收,2001年5月出厂,设计速度为200公里/小时,最高试验速度达到292.8公里/小时,是中国国内首列交传动动力分布式列车。

2000年初,铁道部正式向国家计划委员会提交270km/h高速列车产业化项目并获得批准立项。在推进“270km/h高速列车产业化项目”背景下,2001年,国家计委立项、原铁道部主持,中国南车公司及北车公司共同参与研制“中华之星”电动车组,作为我国自主设计、完全拥有自主知识产权的动力集中型电动车组,2002年11月27日,该车在中国第一条铁路快速客运专线——秦沈客运专线创造了当时“中国铁路第一速”321.5公里/小时。但由于“中华之星”在试验中表现出安全隐患,最终其未能成功投入营运。

总体上看,在我国高铁装备技术独立研究探索阶段,全国约十个铁路局或中央部委委托了高速动车组的研制,大量工业企业、科研院所参与其中,但由于高铁装备市场需求碎片化造成企业专用性技术投资激励不足,导致我国高铁装备产业创新体系失灵,我国未能真正掌握200km/h的动车组制造技术。

——引进消化吸收阶段:2004年-2011年

2004年4月,国务院召开专题会议研究铁路机车车辆装备相关问题,明确了高铁产业发展采取“引进先进技术、联合设计生产、打造中国品牌”的方针,确定“重点扶持国内几家机车车辆制造企业、引进少量原装、国内散件组装和国内生产”的项目运作模式。我国高铁装备技术研发正式迈入引进消化吸收阶段。

2004年6月17日,中技国际招标公司受铁道部委托,就铁路第六次大提速所使用的能够满足时速200公里运营动车组进行公开招标,总计140列。同时,铁道部明确了三大采购原则:一是必须是关键技术要转让出来,二是价格必须最低,三是必须使用中国的品牌。2004年7月28日,四方股份公司与日本大联合结成的联合体、长客股份公司与阿尔斯通结成的联合体、庞巴迪在中国的合资公司四方庞巴迪公司均投出自己的标书;2004年8月27日,投标结果对外公布,四方股份公司、长客股份公司分别获得了3包60列动车组订单,四方庞巴迪公司则拿下了1包20列动车组订单。2004年10月20日,《时速200公里铁路动车组项目技术转让协议》和《时速200公里铁路动车组项目国内制造合同》等历史性文件完成签署。

2005年6月,铁道部启动第二轮时速300公里运营的动车组采购,四方股份公司单独投标,计划在原先时速200公里的CRH2A的基础上自主开发时速300公里的动车组CRH2C,拿下了60列订单;四方庞巴迪则继续从庞巴迪公司导入新技术,拿下了40列动车组订单;唐山公司与西门子联合体拿到了60列动车组订单。

2004-2007年,经过三年左右的技术引进消化吸收,中国拥有研制200km/h列车的技术实力,并具备了试验速度250km/h列车的系统集成能力,2007年起,生产并投入运营了包括CRH1型、CRH2型系列、CRH3型、CRH5型国产化高速列车。

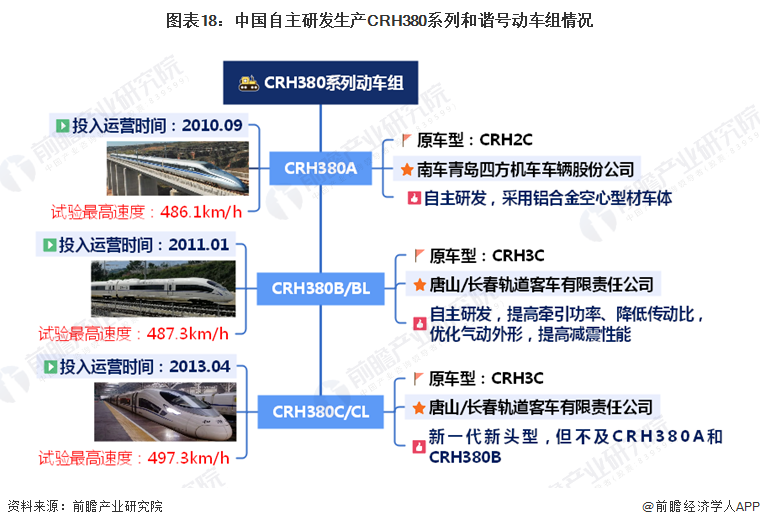

在此期间,中国南车与中国北车在引进技术消化吸收的同时加快自主研发创新。2007年,南车四方机车车辆股份有限公司在引进消化吸收国外时速200公里动车组技术平台的基础上,自主研制的中国首列国产时速300公里“和谐号”动车组列车(CRH2-300)竣工下线。

2008年,铁道部与科技部签署了《中国高速列车自主创新联合行动计划》,提出研制新一代时速350公里及以上的高速列车,目标形成完全自主的中国高速列车技术、装备、产业化能力和运行服务能力。同年,中国北车集团唐山轨道客车有限责任公司在引进消化吸收国外时速200公里动车组技术平台的基础上,自主研制的中国首列国产时速350公里CRH3C“和谐号”动车组竣工下线,我国由此跻身世界上仅有几个能制造时速350公里高速铁路移动装备的国家。

2009年,南车四方机车车辆股份有限公司研制的新一代时速380公里级别高速动车组CRH380A在京沪高铁先建段进行试验时跑出了时速486.1km的世界运营线路试验最高速度。自此,中国已经完全掌握了高铁动车组的九大核心技术,实现了时速200公里的动车组的研发生产制造,国产化率超过75%,并自研生产了时速350公里及以上的CRH380系列和谐号动车组,标志着中国高速列车技术达到世界先进水平。

2011年7月23日,温州甬温线动车事故发生,成为中国高铁发展史上的重要转折点,723事故后的数月里,呼吁高铁降速的声音也越来越高。为打破“高铁发展”舆论困境,中国工程院院士王梦恕作为事故调查组专家组副组长,顶着巨大舆论压力指出中国高铁技术没有问题,是管理和责任的问题。国外借机宣扬打压的中国高铁阴谋论没有得逞,中国高铁人没有停下高铁技术自主创新的步伐,

——全面自主创新阶段:2012年-2021年

经过技术引进消化吸收再创新,中国动车组研发生产能力显著提升,但一方面基于不同平台研发出的“和谐号”车型由于标准不统一,不能互联互通,难以互为备用,导致运营和维修成本过高;另一方面尽管中国通过市场换技术取得较大的成功,但15%的核心技术仍未被中国完全掌握,完全摆脱对国外技术的依赖,制约了中国高铁事业的发展。

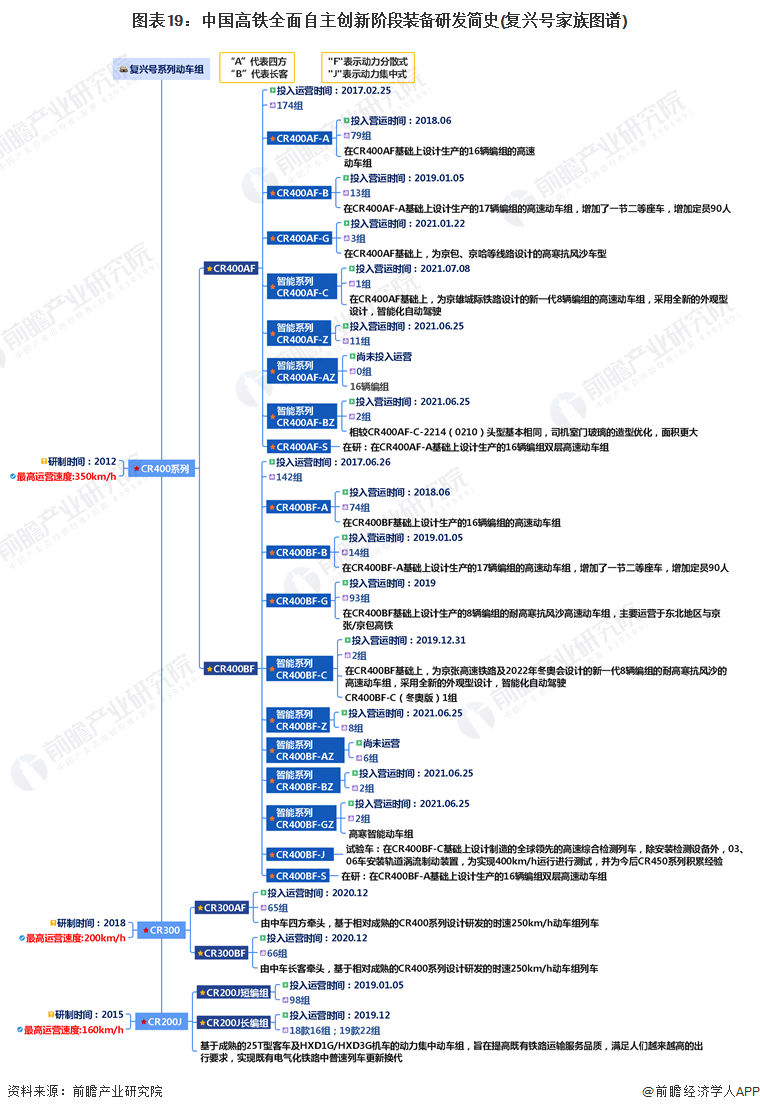

为此,铁道部与国家发展改革委商定研发具有中国自主知识产权的动车组,主要实现技术领先、具有自主知识产权、技术完全自己掌控、动车组旅客界面和运用维护界面标准化、不同平台动车组可实现互联互通、在一些基础理论方面实现突破等目标。2012年,由中国铁路总公司主导,中国铁道科学研究院技术牵头,中车所属企业设计制造,开启了中国标准动车组设计研制工作。

2013年6月,在中国铁路总公司主导下,由中国铁道科学研究院技术牵头,由中国中车集团公司及所属企业设计制造,联合西南交通大学、北京交通大学和中国科学院等高校科研单位,集合各个厂家、体系的优势力量,产学研用紧密结合、协调创新,共同开展了中国标准动车组的研制工作,“中国标准动车组研制项目”正式启动。

2014年,国家发改委将中国标准动车组纳入国家战略新兴产业示范工程项目,专项安排了8亿元的国家固定资产投入,支持中国标准动车组的研制和试验工作。2014年9月1日,由中国铁路总公司组织的中国标准动车组设计方案评审会在北京召开,会议对中国标准动车组设计方案进行评审。

2015年6月10日,中国标准动车组CR400AF正式下线并在中国铁道科学研究院环形试验基地正式展开试验工作。

2016年7月,两列中国标准动车组进行综合试验,在郑徐客运专线成功实现了时速420公里两车交会及重联运行的目标,这是世界上首次实现拟运营高铁动车组列车时速420公里交会和重联运行。

2017年1月3日,国家铁路局向中车长春轨道客车股份有限公司、中车青岛四方机车车辆股份有限公司颁发了中国标准动车组型号合格证和制造许可证。2017年2月25日,G65次列车驶出北京西站,运行于京广高铁,标志着我国自行设计研制的、拥有全面自主知识产权的中国标准动车组样车正式上线运营。2017年6月25日,中国标准动车组定名为“复兴号”,次日上午,两列具有完全自主知识产权、达到世界先进水平的“复兴号”中国标准动车组从北京南站和上海虹桥站同时对开首发,中国高铁动车组迎来“复兴号”时代。2017年9月,复兴号动车组在京沪高铁实现时速350公里的商业运营,中国一跃成为全球高铁商业运营速度最高的国家。

2017年10月25日,由中国铁路总公司牵头组织的250km“复兴号”中国标准动车组征集技术方案汇报在上海召开,时速250km“复兴号”中国标准动车组研制工作正式启动。

2018年1月,中国工程院决定立项开展“智能高铁战略研究(2035)”重大咨询项目研究,提出了智能高铁发展规划,我国高铁技术研发进入智能高铁时代。

2019年12月,CR400BF-C型复兴号智能动车组在京张高铁上线运营,在世界上首次实现时速350公里自动驾驶,标志着我国高铁技术创新迈上新台阶。

2020年12月23日,时速250公里CR300BF型复兴号动车组成功研发投用,至此,时速160公里至350公里的全系列“复兴号”动车组全部投用。

2021年6月25日,拉萨至林芝的拉林铁路正式开通,复兴号动车组首次开上青藏高原,实现复兴号对31个省区市的全覆盖。2021年8月15日,复兴号高寒动车组从牡丹江站缓缓驶出,这是复兴号高寒动车组首次参与牡佳高铁联调联试,也是复兴号高寒动车组首次在中国最东端高寒高铁线路试跑。

2022年1月6日,由中国国家铁路集团有限公司组织、中车长春轨道客车股份有限公司研制的新型奥运版复兴号智能动车组正式亮相,具有智能、绿色、人文特征的中国高铁动车组代表中国高铁先进技术,吸引了全球的目光。

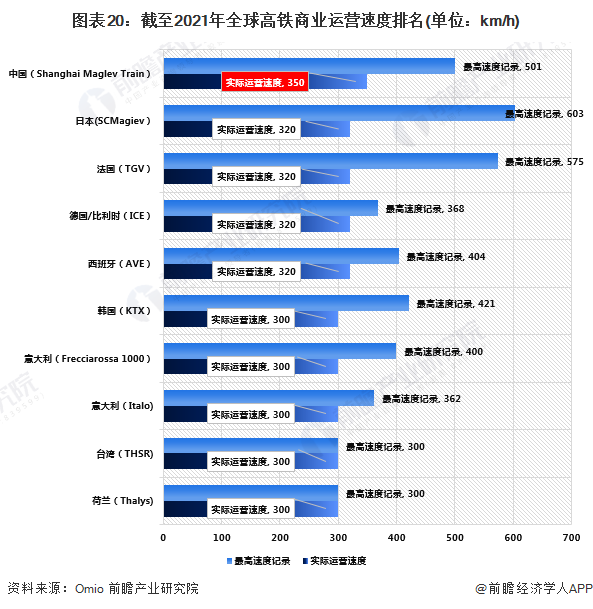

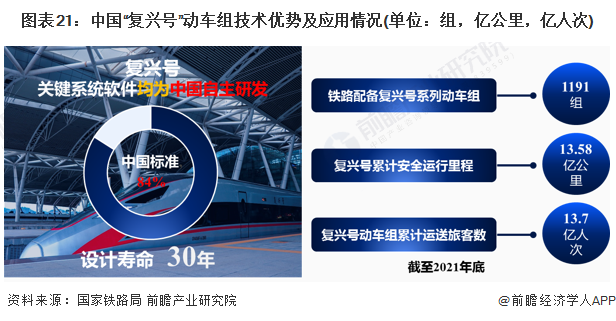

截至2021年底,在京沪高铁和京津城际线上运行的CR400系复兴号是全球商业运营最快的高铁动车组,代表了中国高铁技术进步的速度,更代表了中国高端装备制造水平的高度。

同时,截至2021年底,全国铁路配备复兴号系列动车组达1191组,累计安全运行13.58亿公里,运送旅客13.7亿人次。作为中国具有完全自主知识产权的动车组,“复兴号”动车组关键系统软件均为中国自主研发,在所采用的254项重要标准中,中国标准(包括中国国家标准、行业标准、国铁集团企业标准等技术标准)占到了84%,构建了体系完整、结构合理、先进科学的技术标准体系,以“复兴号”为代表的中国动车组技术在全球处于领先水平,“复兴号”动车组成为中国高端装备自主创新的新名片。

——最新技术创新规划

值得注意的是,中国具有完全自主知识产权的“复兴号”动车组并未完全实现100%国产化,国产化率为97%,仍有3%的关键技术仍未被攻破,部分零部件需要依赖进口,加快关键核心技术的攻关,加速实现国产替代成为重中之重。

2021年,中国“CR450科技创新工程”启动,该工程为研发新一代更高速度、更加安全、更加环保、更加节能、更加智能的复兴号动车组新产品,旨在进一步巩固中国高铁产业的领先优势。2021年12月23日,《“十四五”铁路科技创新规划》发布,规划指出“十四五”期间,我国将建立更加健全的高铁技术创新体系,推动高铁技术装备高端化、智能化、谱系化,通过5年左右的时间,推动我国高铁技术跨上新高度。

资本运作简史

——国内资本运作简史:1996年至今

我国大规模高铁基建催生万亿规模高铁产业链,也孕育出一批优质的高铁产业链企业。巨大的高铁产业蛋糕吸引了越来越多的企业参与其中,高铁产业链企业通过上市直接融资、创投融资、并购重组等资本运作来提高自身竞争力、拓展业务范围,以巩固其在行业中的优势地位。

1996年5月14日,广深铁路发行H股(股票代码:0525)和美国存托股份(ADSs)(股票代码:GSH)分别在香港联合交易所有限公司(香港联交所)和纽约股票交易所(纽约交易所)上市,是中国铁路综合运输第一股,其在1998年运营了中国第一条准高速铁路。

2002年12月19日,株洲时代新材料科技股份有限公司在上交所上市,成为我国高铁装备制造第一股,正式揭开了我国高铁产业资本运作的序幕。

2006年12月20日,株洲中车时代电气股份有限公司在港交所上市,成为高铁电气装备第一股。

2006年12月22日,广深铁路在A股上市,成为目前中国唯一一家在上海、香港和纽约三地上市的铁路运输企业。

2007年1月26日,高铁关键零部件领域龙头企业晋亿实业股份有限公司在上交所上市。2007年12月,高铁基建龙头企业中国中铁在沪港两地上市,分别于12月3日和12月7日登陆上交所和港交所,成为A+H股上市公司,是中国首家高铁基建上市企业。同年12月30日,京沪高铁获社保基金会100亿元人民币天使轮投资,是我国高铁产业首笔PE融资。

2008年3月,高铁基建领域又一龙头企业中国铁建在沪港两地上市,分别于3月10日和3月13日登陆上交所和港交所,成为又一A+H股上市公司。

2008年8月,中国南车在沪港两地上市;2009年12月,中国北车在A股上市。至此,中国轨道交通整车装备制造领域两家龙头企业均登陆资本市场。

2011年10月,辉煌科技收购北京国铁路阳技术有限公司50.87%股权,收购对价为1.45亿元,通过收购,辉煌科技实现对铁路信号通信领域主要产品的全面覆盖,成为铁路信号通信领域“软件系统+硬件设备”的综合解决方案供应商。

2014年5月22日,中国北车登陆港股市场,正式踏上了国际资本市场的舞台。

2014年9月,北京新联铁集团股份有限公司通过并购广州利宝来股份有限公司正式登陆资本市场,并改名为“神州高铁”,成为高铁安全运维领域重要上市企业。

2014年10月27日,中国北车、中国南车及其相关的子公司相继公告停牌,拉开了国内最大的两家轨道交通设备制造商合并事件的序幕。

2014年12月30日,中国南车和中国北车同时发布合并预案,宣布由中国南车吸收合并中国北车,即中国南车向中国北车全体A股和H股股东发行中国南车A股和H股股票,中国北车的A股股票和H股股票予以注销。合并后的新公司命名为中国中车股份有限公司,简称“中国中车(CRRC)”。

2015年3月5日,中国北车发布公告,南北车合并获国资委批准,6月1日,南北车合并收官,2015年6月8日,中国中车在上海证券交易所和香港联交所成功上市。“中国中车”这一总资产超过3000亿元,年营业收入超过千亿元的轨道交通“超级巨无霸”企业就此诞生。目前,中国中车已经成为全球最大的轨道交通装备制造商,占全球轨道交通装备行业市场份额比重过半,也是世界上最大的高铁技术供应商。

2016年9月10日,京沪高铁获全国社保基金、平安资产、江苏交通控股A轮投资。同年,华铁股份完成对亚通达的收购,正式进入轨道交通零部件市场。2017年10月10日正式更名“华铁股份”,开始从事轨道交通装备制造业务,负责高铁配件的生产销售。

2017年3月,中国中铁旗下的中铁山桥、中铁宝桥、中铁科工和中铁装备,通过与中铁二局开展资产置换,成立了中铁工业,并于2017年3月在上交所更名上市。

2018年11月,神州高铁引入国投高新战略投资金30亿元。

2019年7月22日,全球领先的轨道交通控制系统提供商中国通号在上交所上市,募资超百亿元。

2020年1月16日,国铁集团旗下京沪高速铁路股份有限公司在上海证券交易所主板挂牌上市,股票名称为“京沪高铁”,代码为601816,募资超300亿元。“中国高铁第一股”京沪高铁的上市标志着铁路股份制改造取得重要进展。

2021年10月20日,国内轨交供电装备制造领域龙头企业高铁电气登陆科创板上市,中国中铁第一家在科创板上市的公司,也是中国中铁系第四家上市公司。

2022年3月28日,兆讯传媒登陆深交所,首发募资19亿元,成为“高铁数字媒体第一股”。

——海外资本运作简史:2008年至今

回顾海外市场,国际高铁巨头西门子、阿尔斯通等通过兼并,集中度持续提升,中国高铁装备制造企业面临巨大的竞争压力。在此背景下,中国高铁装备制造企业也开始布局并购海外优质企业,以获取跨国经营管理经验、核心技术能力、全球市场网络及服务等,实现了短时间内实现弯道超车。

2008年10月31日,株洲南车时代电气公司完成对英国大功率半导体商Dynex Power Inc.75%股权的收购案,交易金额约1672万加元(约1.09亿人民币),此次收购助力株洲南车时代电气公司加快IGBT芯片国产替代。

2011年1月,中国中车株洲公司旗下子公司株洲时代新材料科技股份有限公司成功收购澳大利亚代尔克公司100%的股权,交易对价为264.5万澳元,通过收购,时代新材获得其在轨道减震器件、铁路零部件的研发设计能力,提升时代新材的整体竞争实力。

2013年9月,中国南车株洲所旗下的北京南车时代机车车辆机械有限公司成功实施跨国收购了德国E+M Drilling Technologies GmbH(简称“E+M公司”)55%的控股权,E+M公司作为南车北京时代第一个境外控股子公司,将成为该公司海外工程机械总装基地,也是进军欧洲等高端市场的“桥头堡”,南车北京时代以E+M公司的UH系列车载钻井产品为孵化器,加速“高附加值、高技术含量、市场潜力大”产品的研发。

2017年4月,香港的中资企业富山企业有限公司完成对德国钢铁集团(GMH集团)轨交全部业务收购,包括“BVV”(德国波鸿交通技术集团)、“BTBE”以及“MWL”。其中,BTBE主要为BVV供应配套车轴,MWL主要生产符合美国标准的车轮、车轴和轮对产品。通过收购,弥补了国内高铁轮对核心技术的又一空缺。

2020年5月,中车株机完成对德国福斯罗(Vossloh AG)机车业务部门的收购,成为中国企业真正站稳欧洲这个世界轨交第一大市场的重要一步。

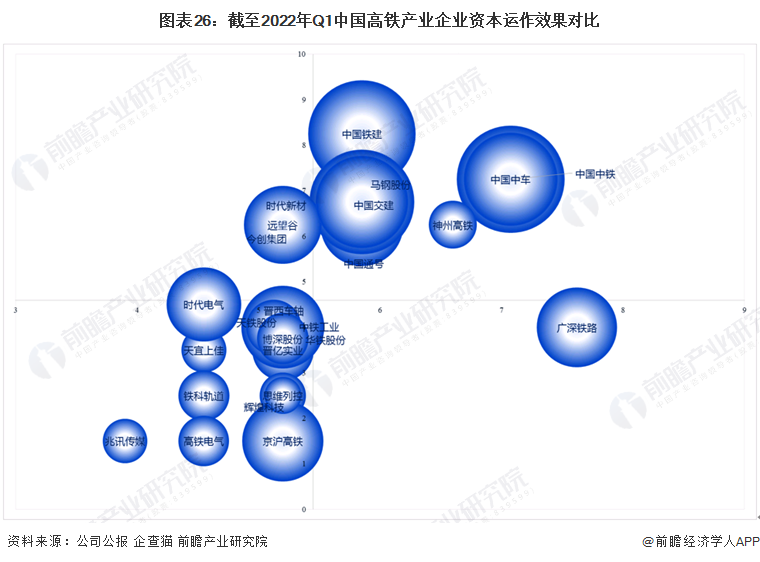

——企业资本运作对比

在众多的高铁产业企业中,综合IPO融资、PE/VC融资、对外投资等多维度对企业资本布局广度进行分析,可以看到,中国中铁、中国铁建、中国中车、马钢股份、广深铁路的资本布局广度处于第一梯队。其中,广深铁路的直接融资布局广度靠前;中国中车、中国铁建、中国交建的海外投资布局最广;中国中铁、中国铁建国内投资布局广度相对领先。

注:直接融资布局广度是综合IPO融资、PE/VC融资等多维度融资进行综合评价的结果

从资本运作效果来看,截至2022年一季度,处于第一象限的资本运作广度较高的企业整体较处于第三象限的资本运作广度较低的企业的营收规模更大,表明资本运作广度与企业规模有一定程度的正相关性,企业通过资本运作加速经营规模的扩张。在第一象限资本运作广度较高的企业中,中国中铁、中国铁建、中国中车、马钢股份的营收规模均处于领先水平,这些企业资本运作效果较好,对企业经营发展的促进作用较强;同样位于第一象限的神州高铁相较而言资本运作效果有待提高。

注:横轴表示企业融资布局广度评分;纵轴表示企业投资布局广度;气泡大小代表企业营收规模

产业出海简史

经过30余年对高铁技术及高铁建设的探索,中国构筑起完整成套的高速铁路技术体系和技术标准,成为世界上运营里程最长、高铁系统最全、发展最快、集成能力最强的国家。多年来累积的雄厚技术力量和丰厚的运营管理经验,推动中国高铁走出国门,走向世界。

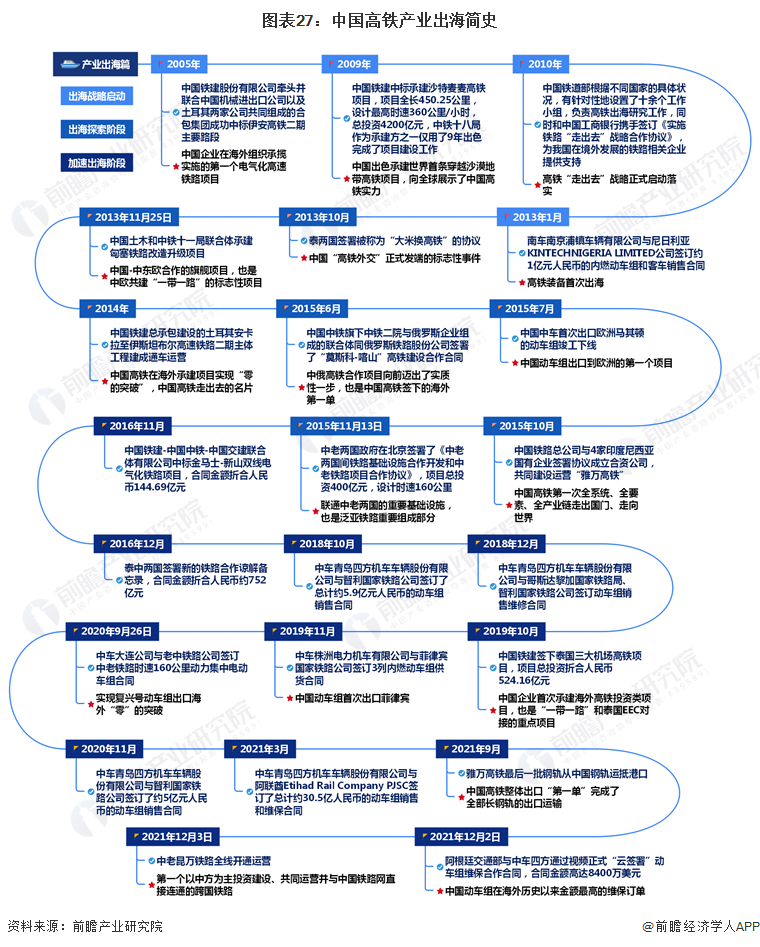

——出海战略启动:2005-2010年

2005年,由中国铁建股份有限公司牵头并联合中国机械进出口公司以及土耳其两家公司共同组成的合包集团成功中标伊安高铁二期主要路段。这是中国企业在海外组织承揽实施的第一个电气化高速铁路项目,对推动中国高铁“走出去”具有重要战略意义。

随着中国动车组技术及标准的不断成熟,中国高铁在全球的竞争力和影响力不断增强。2009年,中国正式提出高铁“走出去”战略。同年,中国铁建中标承建沙特麦麦高铁项目,项目全长450.25公里,设计最高时速360公里,总投资4200亿元,是世界首条穿越沙漠地带高铁项目,项目建设难度之大,被国外高铁巨头视为“烫手山芋”。然而中铁十八局作为承建方之一参与该项目,仅用了9年的时间就出色地完成了项目建设工作,再一次向世界展示了中国“高铁”实力。

2010年,中国铁道部根据不同国家的具体状况,有针对性地设置了十余个工作小组,标志着高铁“走出去”战略正式启动落实。同年,中国铁道部和中国工商银行携手签订《实施铁路“走出去”战略合作协议》,为我国在境外发展的铁路相关企业提供支持,助推我国高铁出海发展。

——出海探索阶段:2013-2015年

自2013年起,中国高铁就成为了国家领导人出国访问的外交新名片,国家主席习近平和总理李克强出访时与国外政府企业谈得最多的项目之一就是高铁,是中国高铁的最佳“代言人”和“首席推销员”。

2013年1月,南车南京浦镇车辆有限公司与尼日利亚KINTECHNIGERIA LIMITED公司签订约1亿元人民币的内燃动车组和客车销售合同。2013年10月,中泰两国签署被称为“大米换高铁”的协议,被视作中国“高铁外交”正式发端的标志性事件,然而泰国宪法法院判决该高铁项目违反宪法,工程被迫停工。

2013年11月25日,匈塞铁路改造升级被定为中匈塞合作项目,由中国土木和中铁十一局联合体承建,全长350千米,设计速度和运营速度均为200千米/小时,该项目对深化中欧互利合作、促进共建“一带一路”倡议与欧洲发展战略对接,具有十分重要的意义。

2014年1月,由中国铁建总承包建设的土耳其安卡拉至伊斯坦布尔高速铁路二期主体工程宣告完工,这意味着中国企业在海外承建的首个高铁项目进入收官阶段。7月,“安伊高铁”正式通车,意味着中国高铁在海外承建项目实现“零的突破”,被称为中国高铁“走出去”的首张名片。

2015年6月,中国中铁股份有限公司旗下的中铁二院集团工程有限责任公司与俄罗斯企业组成的联合体同俄罗斯铁路股份公司签署了《高速铁路干线“莫斯科-喀山-叶卡捷琳堡”莫斯科-喀山段工程勘测、区域土地测量设计和建筑用设计文件编制的作业合同》,合同的正式签署标志着中俄高铁合作项目向前迈出了实质性一步,这也是中国高铁签下的海外第一单。

2015年7月,中国中车首次出口欧洲马其顿的动车组竣工下线,这不仅是中国动车组出口到欧洲的第一个项目,也是中国动车组符合欧洲铁路互联互通技术规范(TSI)要求,进入到欧洲市场的第一单。

2015年10月,中国铁路总公司与4家印度尼西亚国有企业签署协议成立合资公司,共同建设和运营雅万高速铁路,合同金额约为47.01亿美元(约折合人民币324亿元)。雅万高铁是“一带一路”倡议及中国与印尼两国务实合作的标志性项目,也是中国高铁第一次全系统、全要素、全产业链走出国门、走向世界。雅万高铁最高设计时速为350公里,符合国际高铁定义,将全面采用中国标准、中国技术、中国装备,中方将参与勘察、设计、建设、运营、管理全过程。

2015年11月13日,中老两国政府在北京签署了《中老两国间铁路基础设施合作开发和中老铁路项目合作协议》,项目总投资400亿元,设计时速160公里,作为联通中老两国的重要基础设施,也是泛亚铁路重要组成部分,中老铁路建设对于加快泛亚铁路建设、实现“一带一路”沿线国家设施联通、加强中国与东盟国家合作具有重要推动作用。

——加速出海阶段:2016年至今

2016年是中国高铁“走出去”爆发元年,在“一带一路”背景下,中国海外高铁项目建设承包及高铁装备出海步伐加快。

2016年11月,中国铁建-中国中铁-中国交建联合体有限公司中标金马士-新山双线电气化铁路设计、施工、供应、安装、竣工、测试、试运行及维护工程,合同金额为89亿马来西亚林吉特,约折合人民币144.69亿元。

2016年12月,泰中两国签署新的铁路合作谅解备忘录,合作建设曼谷至廊开标准轨铁路,总长867公里,预计造价3500亿泰铢,约合752亿人民币。

2017年4月,雅万高铁进入正式实施阶段,中车青岛四方机车车辆股份有限公司负责提供350公里高速动车组,总价约25.1亿元人民币。

2017年12月21日,中泰铁路合作项目一期工程在泰国呵叻府举行开工仪式,一期工程全长253公里,设计最高时速250公里,是泰国第一条标准轨高速铁路。

2018年10月,中车青岛四方机车车辆股份有限公司与智利国家铁路公司签订了总计约5.9亿元人民币的动车组销售合同。

2018年11月,中铁国际和中国交建联合体中标匈塞铁路塞尔维亚境内诺维萨德-苏博蒂察段项目。签署的合同路段全长107公里,设计时速200公里,是中国-中东欧合作的旗舰项目,也是中欧共建“一带一路”的标志性项目。

2018年12月,中车青岛四方机车车辆股份有限公司与哥斯达黎加国家铁路局、智利国家铁路公司签订动车组销售维修合同。

2019年10月,中国铁建签下泰国三大机场高铁项目,项目总投资2245.44亿泰铢(折合人民币524.16亿元),是中国企业首次承建海外高铁投资类项目,也是“一带一路”和泰国EEC对接的重点项目。

2019年11月,中车株洲电力机车有限公司与菲律宾国家铁路公司签订3列内燃动车组供货合同,中国动车组首次出口菲律宾。

2020年9月26日,中车大连公司与老中铁路公司签订中老铁路时速160公里动力集中电动车组合同,实现复兴号动车组出口海外“零”的突破。

2020年10月,国铁集团所属国际公司-设计集团公司联合体与泰国国家铁路公司正式签署中泰铁路一期曼谷至呵叻段线上工程合同(包括轨道、四电、动车组及培训)。

2020年11月,中车青岛四方机车车辆股份有限公司与智利国家铁路公司签订了约5亿元人民币的动车组销售合同。

2021年3月,中车青岛四方机车车辆股份有限公司与阿联酋Etihad Rail Company PJSC签订了总计约30.5亿人民币的动车组销售和维保合同。

2021年9月,雅万高铁最后一批钢轨从中国钢轨运抵港口,中国高铁整体出口“第一单”完成了全部长钢轨的出口运输。

2021年12月2日,阿根廷交通部与中车四方通过视频正式“云签署”动车组维保合作合同,合同金额高达8400万美元,为中国动车组在海外历史以来金额最高的维保订单。

2021年12月3日,中老昆万铁路全线开通运营,该铁路是第一个以中方为主投资建设、共同运营并与中国铁路网直接连通的跨国铁路,也是“一带一路”倡议标志性工程。

——产业出海成果

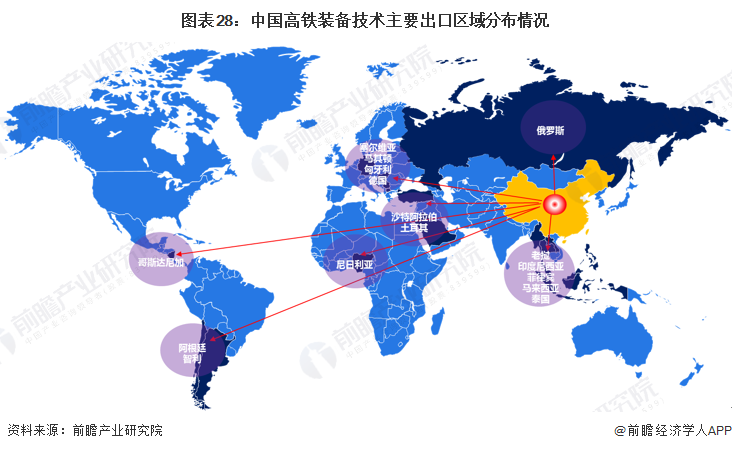

从海外高铁项目承建到高铁装备出海再到高铁全产业链出海,中国高铁产业加快海外市场布局。截至2022年8月,以高铁为代表的中国铁路技术装备已出口到全球100多个国家和地区,实现了全产业链“走出去”。全球近20个国家地区引进了中国高铁装备及技术,由中国工程建设团队承包建设的海外高铁项目实现“高质量”、“高效率”交付,向世界展示了“中国建造”的非凡实力。

新篇章·新征程

砥砺奋进四十余年,中国成功从追随者逆袭成为令世界瞩目的高铁大国,万亿高铁建设投资铸成的优质高铁产业链彰显了“中国制造”的硬实力。根据相关规划,预计到2025年,我国将新建高铁9000公里,按照每公里高铁建设投资3亿元测算,2022-2025年我国新建高铁投资额将达到2.7万亿元,折合到每年高铁建设投资额将超过6000亿元,高铁产业未来市场发展前景广阔。

“十四五”序幕已经拉开,“双碳战略”叠加“新基建”,新一轮科技浪潮和产业革命来袭,中国高铁产业迎来新的发展机遇,未来,中国高铁将用“智能化”、“绿色化”、“高效化”发展续写“可持续”、“高质量”、“有效益”的中国速度。

了解更多高铁产业发展情况,请参考前瞻产业研究院《中国高铁行业市场前瞻与投资战略规划分析报告》、《中国高速动车组行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK