预见2022:《2022年中国集成电路行业全景图谱》(附市场规模、竞争格局和发展前景等)

source link: https://www.qianzhan.com/analyst/detail/220/220909-82640cb1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国集成电路行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内集成电路行业的上市公司主要有:韦尔股份(603501)、中芯国际(688981)、长电科技(600584)、华天科技(002185)、通富微电(002156)等。

本文核心数据:集成电路产量、集成电路产值、集成电路表观消费量、集成电路市场需求结构、集成电路市场规模、集成电路本土自给率、集成电路行业企业数量。

行业概况

1、定义

集成电路(integrated circuit)是一种微型电子器件或部件,采用一定的半导体制作工艺,把一个电路中所需的晶体管、二极管、电阻、电容和电感等元件通过一定的布线方法连接在一起,组合成完整的电子电路,并制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构。

集成电路根据处理信号的不同,可以分为模拟集成电路和数字集成电路。数字集成电路主要包括逻辑器件、储存器和微处理器。逻辑器件是进行逻辑计算的集成电路;存储器是用来存储程序和各种数据信息的记忆部件;微处理器可完成取指令、执行指令,以及与外界存储器和逻辑部件交换信息等操作;模拟器件是模拟电路集成在一起用来处理模拟信号的芯片,如运算放大器、模拟乘法器、锁相环、电源管理芯片等。

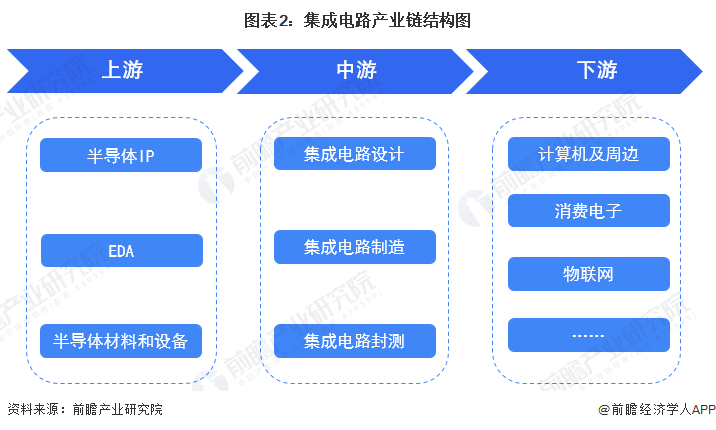

2、产业链剖析

集成电路产业链上中下游紧密联动,EDA是产业链快速发展的撬动者。上游包括:集成电路设计于制造所需的自动化工具EDA;搭建SoC所需的核心功能模块半导体IP;集成电路制造环节的核心生产设备及材料。中游包括:通过电路设计、仿真、验证、物理实现等步骤生成版图的IC设计厂商;将版图信息用于制造集成电路的制造厂商;为芯片提供与外部器件连接并提供物理机械保护的封装厂商;对芯片进行功能和性能测试的测试厂商。下游应用范围十分广阔,下游应用场景主要包括计算机领域、汽车电子领域、工业、消费电子领域、物联网、数据处理等领域。

行业发展历程:行业处在高速发展期

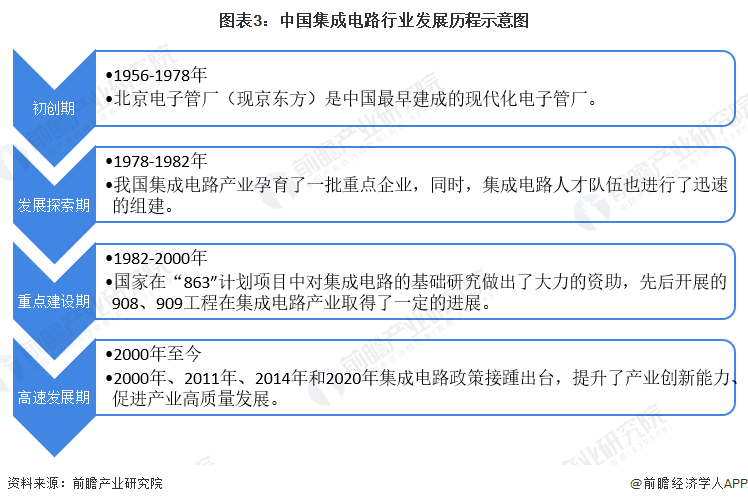

1965年中国第一块集成电路诞生于北京电子管厂(现京东方)。在此期间,中国集成电路的发展几乎与欧美先进国家的研制工作同步。1957年我国相继地研制出了锗点接触二极管和三极管,1962年我国成功地研制成硅外延工艺,并且开始研究一种采用照相制板光刻工艺。1965年12月河北半导体研究所召开鉴定会,率先在国内鉴定了DTL型数字逻辑电路,第二年相继在上海元件五厂鉴定了TTL电路,标志着中国已经研制成功属于自己的小规模集成电路。1973年8月26日,中国第一台每秒运算100万次的集成电路电子计算机——105机问世。

1978年,随着改革开放进程的突起,我国集成电路产业也相继地进入了探索及发展期。在此期间,以引进先进技术、推动集成电路项目发展为主,涌现出了一批集成电路制造企业。同时,集成电路人才队伍也进行了迅速的组建。

国家在“863”计划项目中对集成电路的基础研究做出了大力的资助,先后开展的908、909工程在集成电路产业取得了一定的进展,与此同时,制度缺陷及产业链的不均衡也让集成电路行业积累了很多的经验和教训,随着时间的推移,与国外先进国家集成电路技术筑起了鸿沟。在此期间,为了加快集成电路产业的快速发展,国家梳理和整顿了集成电路产业出现的投资分散问题,提出“531战略”,在政策扶持下诞生了包括江苏无锡华晶电子、浙江绍兴华越微电子、上海贝岭微电子、上海飞利浦半导体和北京首钢在内的国有半导体企业。

在产业政策的支持及市场的拉动下,2000年以后我国集成电路产业逐渐地迈入高速发展期,2000年、2011年、2014年和2020年集成电路政策接踵出台,包括《鼓励软件产业和集成电路产业发展的若干政策》《进一步鼓励软件产业和集成电路产业发展的若干政策》《国家集成电路产业发展推进纲要》和《新时期促进集成电路产业和软件产业高质量发展的若干政策》,从财政、投融资、研发、进出口政策、人才政策、知识产权政策、市场应用政策和国际合作政策等方面加大产业扶持力度,有效地促进了国家信息化建设,进一步地优化集成电路产业发展环境,深化产业合作,提升产业创新能力和高质量发展。

行业政策背景:政策加持下迎来发展新机遇

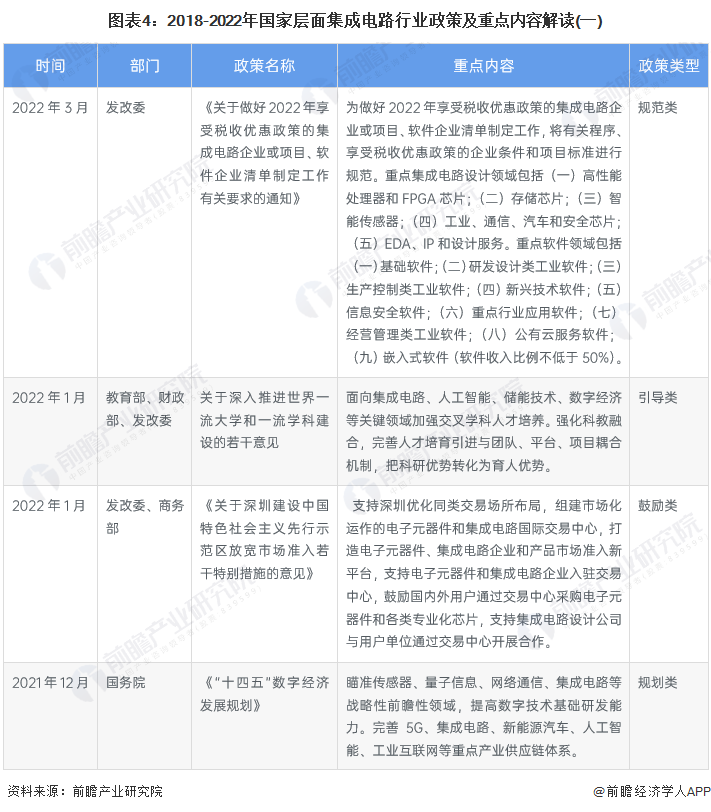

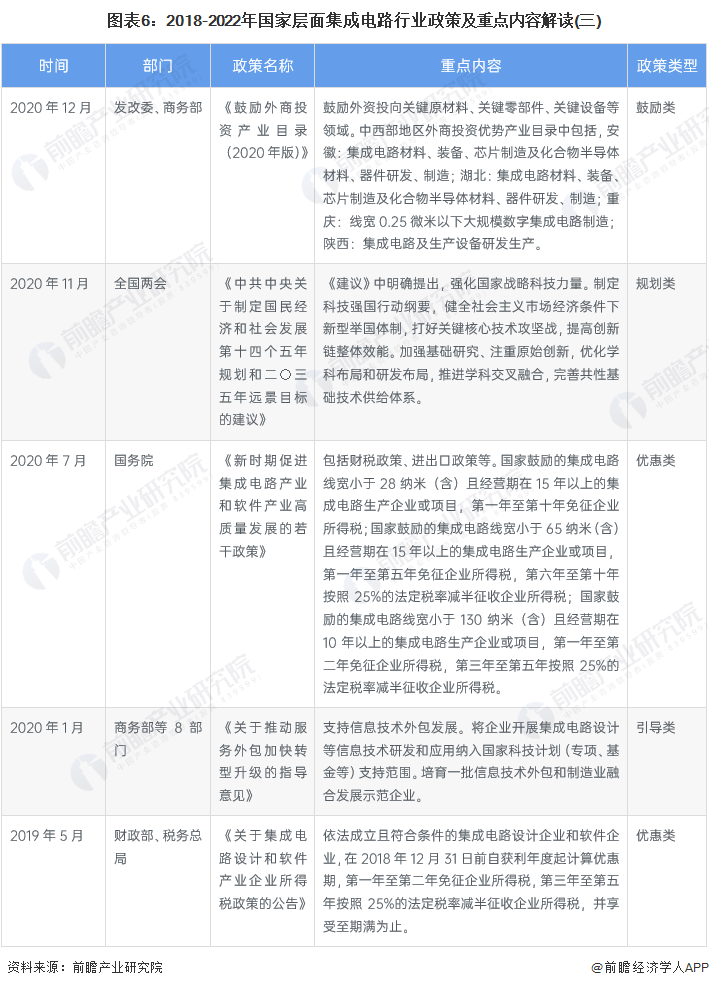

2018年至2022年7月,发改委、财政部、国务院、商务部、科技部等多部门都陆续印发了规范、引导、鼓励、规划集成电路行业的发展政策,内容涉及集成电路技术规范、集成电路集群发展支持、集成电路人才培养支持等内容:

行业发展现状

1、中国集成电路产量逐年提高

根据国家统计局统计数据显示,2015-2021年,我国集成电路产量逐年提高,2021年产量创下新高,达到3594.3亿块,较2020年增长37.5%。

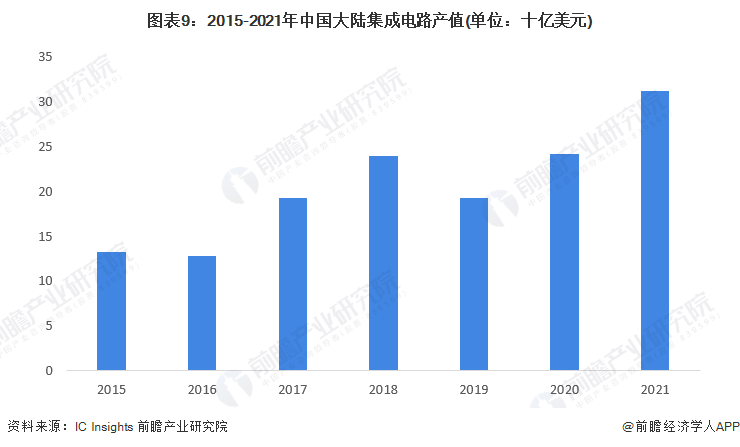

2、中国大陆集成电路产值波动上升

根据IC Insights的研究报告显示,2015-2021年,中国大陆集成电路产值呈波动上升的趋势,从2015年的132亿美元增长到2021年的312亿美元,增长了136.36%。

3、中国集成电路表观消费量持续走高

2017-2021年,中国集成电路行业表观消费量呈逐年上升的趋势,2021年中国集成电路行业表观消费量为6842.10亿块,较2020年增长25.52%。

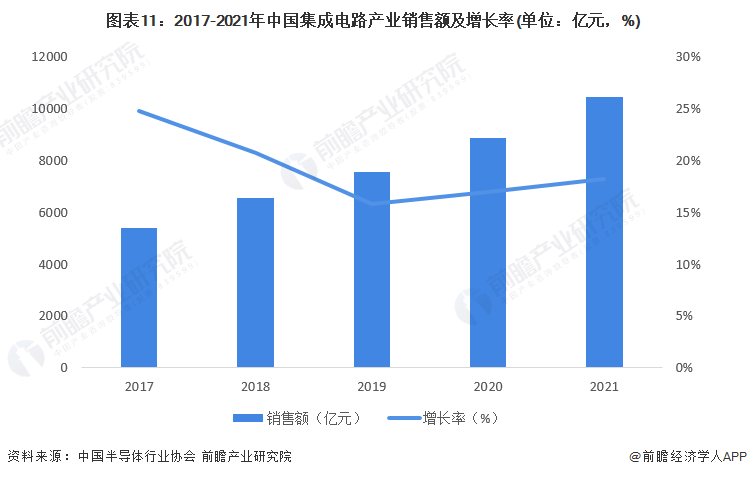

4、中国集成电路产业销售额突破万亿元

据中国半导体行业协会的数据显示,2017-2021年,中国集成电路产业销售额呈逐年上升的趋势,增长速度维持较高的水平。2021年是中国“十四五”开局之年,在国内宏观经济运行良好的驱动下,国内集成电路产业继续保持快速、平稳增长态势,2021年中国集成电路产业首次突破万亿元。根据中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。

就中国大陆地区而言,根据IC Insights公布的数据显示,2017-2021年,中国大陆集成电路市场规模呈波动上升的趋势,从2017年的1180亿美元增长到2021年的1870亿美元,增长了58.47%。

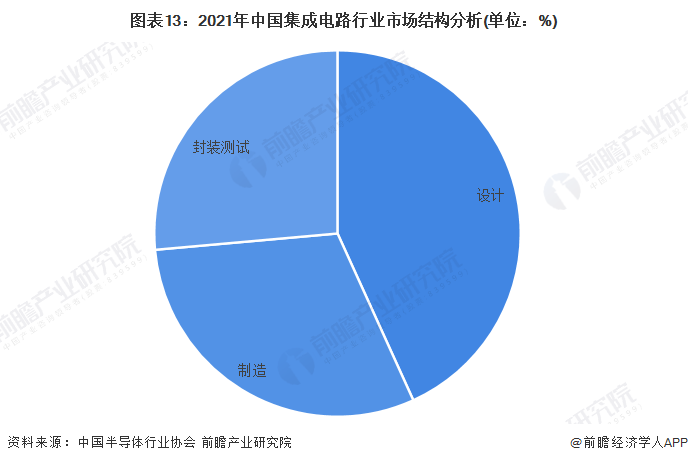

5、中国集成电路设计市场发展较为领先

根据中国半导体行业协会统计,2021年中国集成电路产业销售额为10458.3亿元,同比增长18.2%。其中,设计业销售额为4519亿元,占比为43.21%;制造业销售额为3176.3亿元,占比为30.37%;封装测试业销售额2763亿元,占比为26.42%,可以看出,中国集成电路设计市场发展较为领先。

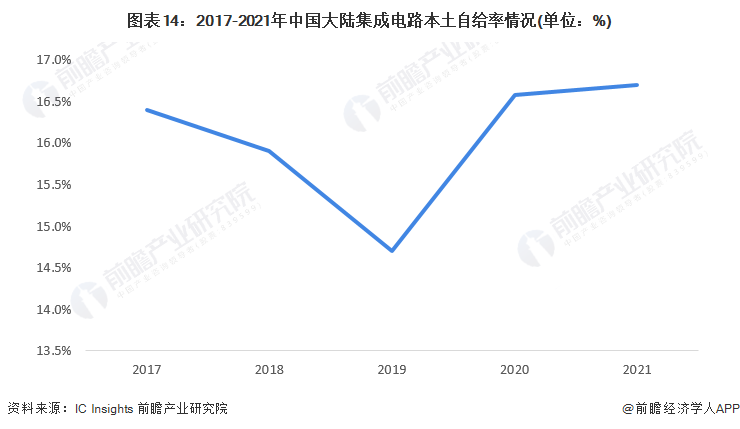

6、中国集成电路行业本土自给率仍处于较低水平

近年来,全球分工进行放缓,供应链出现收缩、产业布局加快重构。中国集成电路产业存在核心技术有限、自主供给能力严重不足等情形,需强化产业链上下游之间的协同合作。根据IC Insights数据,2021年国产集成电路规模占中国集成电路规模的16.7%,总体自给率仍相对较低。

行业竞争格局

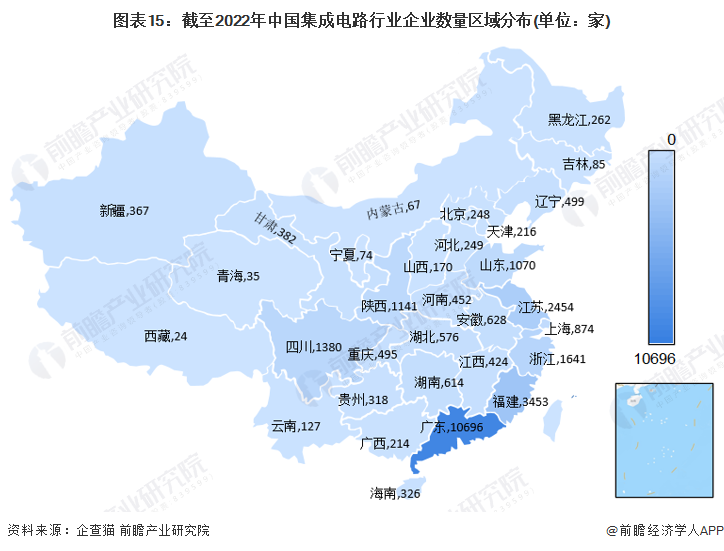

1、区域竞争格局:广东省集成电路企业数量全国领先

根据中国企业数据库企查猫,目前中国集成电路行业企业主要分布在广东、福建和江苏等地。截至2022年7月26日,广东共有集成电路企业10696家,全国领先;福建共有集成电路企业3453家;江苏共有集成电路企业2454家。

2、企业竞争格局:环节不同巨头各异

(1)中国集成电路设计--韦尔股份实力更强

根据芯谋研究数据显示,2021年,中国前10大Fabless公司的营收总额为148亿美元,同比增长33%;进入中国前十大Fabless公司的门槛需超8亿美元。目前,我国集成电路设计企业竞争实力较强的主要有韦尔股份、安世半导体、华大半导体、紫光展锐、长江存储、中兴微电子、兆易创新、格科微、智芯微电子、长鑫存储等。

(2)中国集成电路制造--台积电TSMC实力更强

2021年全球专属晶圆代工厂TOP10榜单,根据总部所在地划分,前十大专属晶圆代工公司中,中国大陆有两家(中芯国际SMIC、华虹集团HuaHong),且占据了第四和第五的位置;中国台湾有五家(台积电TSMC、联电UMC、力积电Powerchip、世界先进VIS、稳懋WIN),其中,台积电TSMC以3449亿元的营业收入高居全球榜首。

(3)中国集成电路封测--长电科技实力更强

集成电路封测是中国大陆发展最完善的板块,技术能力与国际先进水平比较接近。近年来,国内封测龙头企业通过自主研发和并购重组,在先进封装领域正逐渐缩小同国际先进企业的技术差距。2021年,中国大陆本土封测企业排名前十的分别为长电科技、通富微电、华天科技、沛顿科技、华润封装、宁波甬矽、苏州晶方、颀中科技、紫光宏茂、新汇成。

行业发展前景及趋势预测

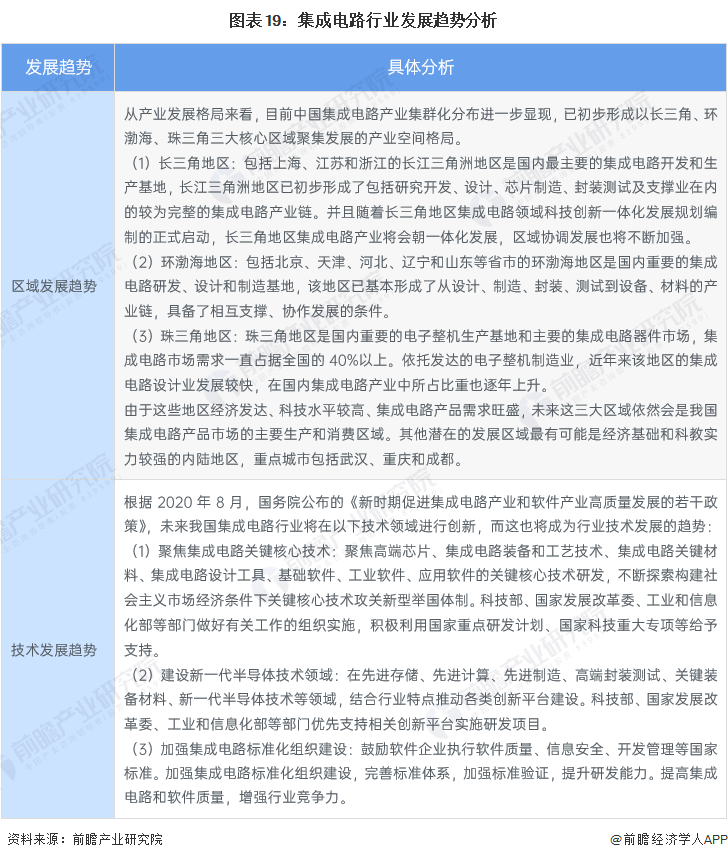

1、区域发展趋势和技术发展趋势

从产业发展格局来看,目前中国集成电路产业集群化分布进一步显现,已初步形成以长三角、环渤海、珠三角三大核心区域聚集发展的产业空间格局。由于这些地区经济发达、科技水平较高、集成电路产品需求旺盛,未来这三大区域依然会是我国集成电路产品市场的主要生产和消费区域。其他潜在的发展区域最有可能是经济基础和科教实力较强的内陆地区,重点城市包括武汉、重庆和成都。

从技术发展情况来看,根据2020年8月,国务院公布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,未来我国集成电路行业将在集成电路关键核心技术、新一代半导体技术等领域进行创新,而这也将成为行业技术发展的趋势。

2、2027年中国集成电路行业市场规模有望突破16384亿元

根据IC Insights的预测,预计中国集成电路市场规模2020-2025年年复合增长率为9.2%,其中中国国产芯片占比预计将从2020年的15.9%提升至2025年的19.4%,综合考虑IC Insights的预测和中国集成电路行业发展态势,初步测算,2027年,中国集成电路市场规模约为16384亿元。

更多本行业研究分析详见前瞻产业研究院《中国集成电路(IC)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK