光伏首富的沉浮|硅料|光伏产业_新浪科技_新浪网

source link: https://finance.sina.com.cn/tech/it/2022-09-12/doc-imqmmtha7001276.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

光伏首富的沉浮

纵观国内二十年光伏产业的发展,可以说国内的光伏行业就是在跟随周期浮沉和同业内卷中前进的。目前的硅料环节也在向N型产品过渡、降低单位能耗的同时,要紧跟下游电池片技术的升级与迭代,如果对于产业发展趋势反应不及时,很可能面临严重的后果或者说产业归零的风险。

撰文/ 李贤焕

编辑/ 董雨晴

在原材料紧缺的2021年,“拥硅为王”一度成了光伏产业的基本准则。但仅仅过了一年多,今年8月下旬,手握硅料业务的通威股份(以下简称通威)就突然宣布进军下游的组件业务。

消息一出,就连一直有着“光伏茅”之称的产业链一体化企业隆基绿能(以下简称隆基)也连跌了数日,8月19日至今,市值累计下跌近600亿元。

手握光伏产业里最核心的硅料,通威股份已经是当下产业中最具赚钱能力的赢家,却高调进入组件市场。

是真搅局,还是别有筹谋?

拥硅为王,赢家搅局?

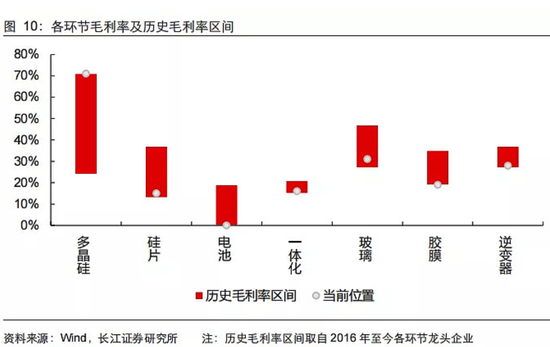

事实上,同样处在新能源的大赛道里,光伏和锂电产业面临着相同的痛点:上游的盈利能力明显要高于中下游。与锂矿企业“吃肉”,中下游的电池厂商、车企“喝汤”的局面一样,长江证券在一份报告中指出,2022年除硅料外,下游环节盈利基本处于历史中低位区间。

具体来看,光伏产业链从上游到下游,分为硅料-硅片-电池片-组件和光伏电站。

随着全球持续加码碳中和,多方力量推动能源转型,人类前所未有地希望从太阳光里转化出更多电力。加之“双碳”目标,让2021年被称为碳中和元年。也是在这一年初,通威和隆基等光伏股股价被推到了一个历史新高点。

由于需求旺盛,同时原材料的产能周期长于下游,导致上游材料处于一个供不应求的状况,“拥硅为王”正是在这样的背景下诞生的。

到2021年9月,单晶硅料价格相比年初就涨了1.5倍,产业链各环节价格集体飙升,唯独夹在中间的组件价格维持平稳,仅上涨约9%。在硅料价格一路上涨的情况下,上下游发展失去平衡,很多已有的组件订单将陷入不赚钱甚至亏损的窘境,组件企业的产能利用率长时间被压在70%以下。

为此,2021年底时,隆基、晶科、天合、晶澳、东方日升等主要光伏组件企业曾集体站出来,呼吁企业避开年末“抢装潮”。

也正是在当年底,市场预期高位盘旋的硅料价格或许已经涨不动了。但预期之外的需求再次出现,托着硅料价格曲线继续上扬。

欧洲在能源上长期依赖俄罗斯天然气,但今年天然气供应量大幅下降,叠加持续高温因素影响,让欧洲电价冲向一个新的高峰。

根据泛欧洲的电力交易所Nord Pool的数据,8月中旬,欧洲电力系统均价达到每兆瓦时322欧元,其中立陶宛、德国、瑞士、法国等国家价格都在每兆瓦时550欧元以上。同期,欧洲天然气价格一度站上300欧元/兆瓦时。作为对比,去年八月荷兰天然气价格不超过30欧元/兆瓦时。

虽然风电和光伏在整个能源体系里算不上大头,至少在短期还不能扭转整个大洲的用电需求,但极端的能源紧缺同样带动了光伏的需求。

需求很快传导到中国光伏产业。上半年,光伏出口成为一大增长推动力。光伏行业协会的统计数据显示,上半年,包括组件、控制器和逆变器等在内,我国光伏产品出口总额约259亿美元,同比增长了113%。

当世界的变化超出了预期,需求持续拉紧,这个长时间跟着预期和政策推进的行业仍在缓慢提速,瓶颈最终落在了硅料上。

根据瓶颈反推法,可以简单的理解为:硅料能产出来多少,最终装机量就会是多少。

“拥硅为王”的稳固局面下,大多数利润也被以通威为代表的硅料企业拿走。

从企业净利润来看,今年上半年,硅料龙头通威股份净利润122.24亿元,同比增长达到312.17%,成为上半年最赚钱的光伏企业。大全能源、特变电工、协鑫科技分列二、三、四分别赚走了95.25亿、69.05亿元、69亿元。

前四名皆为上游硅料生产企业,在赚钱能力上直接把去年的产业一体化龙头隆基挤到了第五。

数据显示,在2022年上半年,隆基实现收入504亿元,同比增长43.64%;归属于母公司股东的净利润64.81亿元,同比增长29.79%。

上游成本大幅提升,对隆基股份业绩的影响是全方面的,去年一整年,隆基股份营业成本为645.9亿元,同比增长56.98%;另一方面,为了锁定产能2022年一季度,隆基股份的预付款达到73.23亿元,占流动资产的9.78%。

隆基的销售毛利率也在持续下滑。从2019年的28.9%,缩减至2021年的20.19%,2022年上半年进一步下滑至17.61%。

相比较隆基,通威如今还处在一个不错的局面中,但为何却要宣布进军利润较差的组件环节,是搅局还是放长线钓大鱼?

周期背后首富的沉浮

电池片、组件等下游环节没能看到硅料价格“按时”回落,以牺牲利润、压缩产能以及部分中小企业停产的方式承受着这轮周期的代价。

通威以一年赚走三年利润的姿态,走上了光伏舞台的最中心。

但这种高光是难以持续的。高位的硅料价格并没有合理的长期支撑因素,根据以往的经验,周期结束后一轮下跌乃至暴跌成为早晚会发生的事情。硅料涨价顺着产业链持续向下震荡,价格下降也会重溯产业链的利润分配。

中国有色金属工业协会硅业分会副秘书长马海天曾在接受证券时报采访时表示,2022年硅料环节产能可能释放不完全,但2023年硅料厂的日子可能就不好过了。

在光伏这个年轻的行业里,周期的起落往往伴随着企业的沉浮、产业整合、首富交替和技术路线走向的更迭。

首富沉浮的故事,在光伏产业变迁的过程中,也已经发生了太多次。

通威集团董事局主席刘汉元很熟悉这种行业的起落。当年的通威正是因为踩在了行业的低谷,以“休克状态”开始对光伏领域的布局。

2005年12月15日,美国纽交所迎来了一家来自中国的民营企业,光伏企业无锡尚德在美上市,创始人施正荣以23亿美元的身价,空降当年中国财富榜榜首。

当时国内外光伏的爆发式增长,全球硅料供不应求情况下价格暴涨,一个看似黄金的光伏时代开启。几年时间内,十几家中国光伏企业在美上市。

2006年,通威集团决定从饲料跨界到硅料,在新能源领域寻找新的成长曲线。等投产、产能提升一套动作走完,通威在光伏行业的第一次抬头就遇上了2008年全球金融危机,叠加欧洲光伏补贴政策相继减少,海内外需求骤减。

以出口为导向的光伏行业被打入低谷。2009年,硅料价格在短短一年时间里从500美元/kg跳水至50美元/kg,国家发布多项政策轮番刺激光伏产业,带来了短暂的回暖。

2011年,美国和欧洲对国内光伏企业启动反倾销和反补贴调查,光伏组件价格直线下跌,硅料降至30美元/kg以下。

对硅料厂来说,这个数字意味着生产一吨多晶硅就亏损十多万元。中国光伏产业联盟秘书长王勃华就曾提到,2012年中国多晶硅产量出现负增长,停产企业数量接近90%。

全球性光伏企业倒闭潮开启,光伏业的第一轮周期惨烈收场。

传统巨头终归还是更有资本,低谷期间,通威依靠卖饲料赚来的钱维持多晶硅业务流血生存。刘汉元通过压低产能,把亏损控制在每年2亿元,这种休克疗法让多晶硅挺过了致命的低潮期。2013年,通威逆势扩张,在低点收购合肥赛维工厂。

刘汉元一边输血保住多晶硅业务,一边收购赛维,布局太阳能电池片业务。以此为基础,这两个业务最终成就了通威在多晶硅、电池片全球双龙头的地位。

2016年以后,光伏业务在通威股份的营收占比持续攀升。2020年,光伏业务的营收占比超越了农牧行业,成为通威股份的第一大业务板块。

刘汉元也在持续面对关于周期的疑问,他在2021年的一次采访里表示,光伏行业本身迭代更替的太快,政策因素、环境因素、竞争因素都是变量,“稍有不慎,就会卷入各领风骚三五年,稍不小心回到解放前的这种怪圈。”

面对即将松动的硅料价格,通威在今年8月宣布发力组件业务,补上了在光伏全产业链上的最后一环。

8月17日,华润电力公布3000MWp规模的光伏组件招标,通威股份、亿晶光电和隆基绿能三家企业入围,第一中标候选人为通威股份,投标单价为1.942元/W,低于亿晶光电的1.995元/W和隆基的2.02元/W。

通威在组件市场的第一次高调亮相,就以低价掀起了组件市场价格战。

特亿阳光新能源总裁祁海珅认为,大力发展组件环节不仅可以带动硅料的销售,还可以避免将来的组件价格战产生时对于硅料价格的挤压。目前其他光伏厂表现出了垂直产业链一体化的趋势,为了不被别的厂家卡脖子,最好的办法就是自建或合作建设全产业链。

川财证券认为,尽管通威的硅片及太阳能组件产能较少,与自身大量的硅料、太阳能电池片产能不能完全匹配,但是全产业链布局规避了单一产品的周期性风险。即使在后续市场上,上游硅料价格因市场产能释放而有所回落,公司也有望通过太阳能电池片等其他产品维持企业增长态势。

在内卷中前行

通威正式进军组件开启一体化布局,也被行业人士评价为光伏内卷程度的升级。

刘汉元一直强调专业分工,“总是觉得别人家的饭好吃,走到别人家去吃他的饭,结果回家发现自己的锅灶都被端了,因为别人也是这么想的。”

甚至到2022年5月中旬,刘汉元还在年度股东大会上表示,尽管在组件、硅片等领域有研发投入,但并非要大规模制造。

但此次通威进军组件开始一体化,也是光伏行业竞争惨烈的一个体现,龙头企业也要榨取每一个业务里的利润。

隆基最初从单晶硅片业务起家,后来再进军组件、电池,一体化后的隆基降本能力大幅增强,在一体化布局的过程中,逐渐在市场份额和地位方面成为龙头。

在不断内卷中,各细分环节企业之间差异性越来越小,一体化成了当前的风向。

对于专业化好还是一体化好,企业的身体比嘴更诚实,通威走向一体化也在行动上接受了这个逻辑,光伏垂直一体化企业对于全产业链上各环节的掌控能力更强、供应链条更顺畅,无论是产品供需周期、还是产品技术迭代,都会体现出强大的成本控制能力和规模化优势。

但规模只是一方面,祁海珅认为,硅料没有稀缺性,硅料涨价只是阶段性的结构性行情。光伏行业是要降低单位发电成本,除了硅料的成本,降低非硅成本和提高电池片转换效率是其中的技术发展逻辑。

目前的硅料环节也在向N型产品过渡、降低单位能耗的同时,要紧跟下游电池片技术的升级与迭代,如果对于产业发展趋势反应不及时,很可能面临严重的后果或者说产业归零的风险。

纵观中国光伏产业过去20年的发展,可以说光伏行业就是在跟随周期浮沉和同业内卷中前进的。

无锡尚德、江西赛维为代表的第一批光伏企业实现了短暂的高光,在扩张中遭政策夹击后退场。在路线选择上,也有一代硅王保利协鑫坚持多晶硅片,最终陷入多年亏损的窘境,目送隆基押注单晶硅片,掀起了一场从硅棒端到电池端几乎整个产业链的技术变革,实现崛起。

如今中国已经成为全球最大的可再生能源市场和设备制造国,光伏产业已经占据全球主导地位。2021年光伏组件全球排名前十的企业里中国占据七家,中国光伏产业为全球市场供应了超过70%的组件。

以技术进步降低度电成本为基础逻辑,一次次内卷都是光伏行业格局重新洗牌。技术的革新与产业链的升级也在周期轮转中完成。

对于通威而言,在顺境中未雨绸缪,总归好于在错失技术机遇后失去抗风险能力。虽然,这种未雨绸缪的举动会让它失去一些“朋友”,但在商业竞争中,也有一句老话,没有永远的朋友,只有永远的利益。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK