李东生的TCL,站在资本与产业的交叉路口

source link: https://www.niaogebiji.com/article-182761-1.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

李东生的TCL,站在资本与产业的交叉路口-鸟哥笔记

2022年,TCL创始人、董事长李东生年满65岁。与他同时代的老对手,如长虹的倪润峰、创维的黄宏生、海尔的张瑞敏等均已先后隐退江湖,而他仍活跃在商业潮流的前线,试图将TCL带到新的高度。

对于TCL,李东生有着清晰的规划。他在去年曾表示,TCL有三个核心产业,即半导体显示及材料、半导体与新能源材料以及智能终端。而要基于这三大产业构建TCL的“产业大厦”,注定离不开资本的强势助力。

在这样一个过程中,李东生一步步进入资本高手之列。但正如66岁是俗语中的“一道坎”,李东生麾下的TCL又遇到了挑战,营收主力显示面板产业步入周期性低谷。而TCL家电突遭证监会立案调查,更是将他推上风口浪尖。

当然,对于见惯了风浪的李东生来说,如今的横生波折并非心腹大患,TCL有更大的问题需要面对。

1、TCL的整个产业规划是什么?

2、李东生的资本运作核心是什么?

3、TCL的新增长引擎靠谱吗?

带着以上几个问题,本文将展开下面的内容。

老中青三代撑起“产业大厦”

按时间线来看,TCL的“产业大厦”很像是依靠“老中青三代”构建而成。

TCL的家电业务最早为市场熟知,TCL彩电在上世纪就已家喻户晓。而在海外扩张栽跟头后,让TCL与李东生实现“鹰的重生”的业务,是如今的“顶梁柱”半导体显示面板产业。但是,在2022年面板遇冷之后,新能源光伏材料和半导体材料业务,又撑起TCL的希望。

目前,从三大产业的营收规模来看,TCL科技2022年上半年财报显示,半导体显示业务营收为372.62亿元,新能源光伏业务营收为316.98亿元。同期,TCL电子旗下智能终端营收为336.8亿港元(约合296亿元人民币)。

面板仍是TCL的第一大支柱,但其他两大产业的规模也都在300亿上下,差距并不算大。

分开来看,面板仍是首要关注的板块,不仅因为其占比最大,还因为TCL在整个面板行业中,是比肩京东方的“双雄”之一。

目前,TCL面板产业集中在子公司TCL华星,主要是以高端大尺寸TV面板为主,中小尺寸面板为辅。

图片来源:华西证券研报

市场地位上,TCL华星的TV 面板市场份额位居全球第二,55吋和75吋产品份额全球第一,8K和120HZ 高端电视面板市场份额居全球第一。

在面板行业中,大尺寸意味着切割效率更高,可以获得更高的经济价值,TCL华星在这一领域占据领先位置,有望优先收益。

在中尺寸业务领域,TCL华星在IT、车载等新业务拓展方面也在发力,比如在电竞显示器市场份额全球第一,LTPS笔电出货量全球第二;小尺寸领域,TCL华星聚焦在折叠等差异化技术,其t3产线LTPS手机面板出货量全球第四。

图片来源:TCL科技官网

总体来说,TCL华星在大尺寸面板领域保持领先,但在中小尺寸上仍有不足。特别是随着OLED在中小尺寸上的渗透率不断提高,在新一代显示技术上发力较早的三星、LG等韩企,足以引起TCL的危机感。

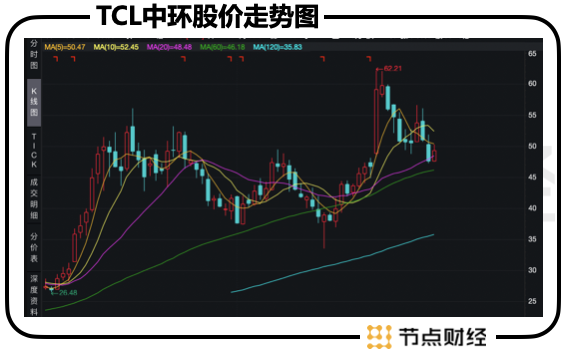

TCL华电之外,TCL中环目前也是外界关注TCL的焦点。

2022年上半年,TCL中环在新能源光伏材料的产能规模和市场份额上,实现了快速增长。其中,产能提升至109GW;销售规模同比提升24%,G12 硅片市场占有率全球第一,高效N 型单晶硅片市场占有率全球第一。

从业绩上看,今年上半年TCL中环净利润为29.17亿元,同比增长92.1%。在显示面板与智能终端双双遇冷之下,几乎“一个人”扛起了为TCL输血的重担。

最后,来看TCL电子专注的智能终端板块。

年中报数据显示,TCL电子的营收主力仍然是电视业务,占比接近6成。但是,在电视消费增长缓慢的大背景下,电视业务很难撑起市场对智能终端业务的期待。

目前,TCL电子已从电视终端向AloT(人工智能+互联网)延伸,比如智能穿戴、智能家居等智能连接产品在内的创新业务和家庭互联网业务,成为TCL电子希望打造的新的盈利曲线。

据艾瑞咨询数据显示,2018年至2022年,国内AIoT市场年均复合增长率为30.49%。

纵观TCL三大产业,可以说是有喜有忧,面板虽然遇冷,但新能源踩上了风口,总体格局受冲击不大。而另一方面,资金需求量巨大的三大产业,能够保持稳定,也离不开李东生搭建的资本平台。

资本与产业,需要的是双向赋能,李东生是如何做到的?现在又遇到了什么问题?

“产业大厦”背后的资本局

与TCL三大产业的发展相对应,从1993年TCL通讯上市以来,李东生的资本运作也大致可分为三个阶段:

初期,登陆A股,走向国际化;中期,合资成立TCL华星,押注显示面板实现涅槃重生;近期,通过举牌收购、竞拍等大举攻城略地,进军白色家电与新能源光伏等领域。

虽然李东生毕业于华南理工大学的无线电专业,但对于资本运作,李东生早早就开了窍。

1993年踏入A股后,2004年,李东生带领TCL集团实现整体上市,其个人资产达到12亿元,并于当年登上了《时代》周刊封面,被誉为“中国企业崛起于国际市场的旗帜性人物”。

当时之所以荣誉加身,离不开李东生在国际资本市场的大手笔操作。

2003年,李东生发起对世界五百强公司法国汤姆逊的收购,重组其亏损的彩电和影碟机业务,TCL一举杀进全球彩电行业前三。此后,李东生又拿下了法国阿尔卡特的手机业务。

如今,TCL的这场跨国扩张早已有定论,值得注意的是,在李东生对TCL的产业规划中,资本运作早在20年前就已经具有了至关重要的位置。这一方面当然离不开李东生的商业天赋,而更重要的还在于,TCL布局的产业,不论是家电、显示面板乃至新能源光伏,均需要大量的资金投入。

其中,以“重资产,长周期”著称的显示面板行业尤为明显,这促使李东生不得不在资本运作上多下功夫。

2018年,为了让TCL华星获得更多资本的青睐,李东生对整个TCL集团进行了一次资产大腾挪,将智能终端和其他及配套业务剥离,上市公司更名为TCL科技,聚焦于半导体显示主业。

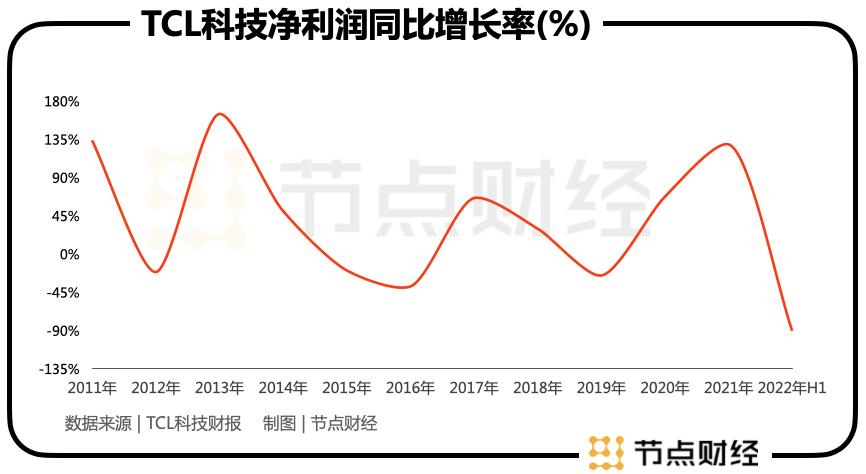

此番腾挪之后,搭乘面板行业的“超级周期”到来,TCL科技的股价在2019年初开启上涨,到去年3月份,从2元/股一度涨到10元/股,翻了5倍。同期,老对手京东方从2元涨到7元,表现逊色于TCL科技。

可以说,李东生当时的资本运作相当及时。而真正让他捡到大便宜的,还是之后以125亿元拿下天津中环集团,直接杀入新能源光伏赛道。

在李东生看来,“光伏新能源是在一个最好的历史发展机遇,一个最好的时期。”此外,李东生拿下天津中环,还有一个原因,就是拓展显示面板产业。

“我们有相当大数量的供应商,是同一个供应链,制造工艺技术有比较大的关联性,整个管理逻辑也是相似的。”李东生说。

所以,李东生认准了这个机会,果断出手。他认为,“在战略上如果这个仗是应该打,有七成把握你就要打。”

从结果来看,由中环集团更名而来TCL中环,如今已然成为盈利担当,其总市值超过1500亿元,为TCL科技的近3倍(后者市值为570亿元)。可以说,TCL中环是李东生操刀的资本与产业“双相赋能”的经典之作,为TCL奠定了新的根基。

但是,在李东生“有七成把握你就要打”的思路下,并非所有的资本运作都这么理想,比如收购奥马电器惹来的一摊事情。而在新的形势下,TCL的产业布局向何处去,是更值得关注的问题。

周期之下发力新增长引擎?

其实,TCL家电因“入主”奥马电器而遭到立案这件事,对TCL的整体产业布局的影响并不大。因为在TCL的整体格局中,家电早已没有当初那么重要。

所以,不论最后的调查结果是什么,对TCL经营的影响都有限,真正值得关注的,还是显示面板与新能源光伏。

还是先看显示面板行业。

从TCL科技、京东方等主要厂商的半年报可以发现,面板行业目前还处在周期底部,这几乎也是市场的共识。

那么,对于周期性较强的面板行业来说,何时周期反转是TCL科技提升业绩的关键。

光大证券7月初的研报认为,面板价格底部明确,今年5月TV面板价格已低于现金成本水平。目前中大尺寸面板价格下跌空间有限,预计2022年Q2后,旺季备货拉动供需逐步趋于平衡,景气度有望触底。

也就是说,面板行业在2022年的日子都不会太好过。

不过,冬天来了,春天还远吗?

对于在面板行业浸淫多年的TCL科技来说,周期性波动应该已经很熟悉,“阴沟里翻船”的可能性不大。当然,目前市场对这一板块给予厚望的可能性也不大,毕竟短期改变周期性有难度。

真正让市场感兴趣的,是TCL中环主营的新能源光伏与半导体材料产业。这一点,从公司半年报的业绩增长,以及机构的热情就可见端倪。

从产能和资金的投入上,更能看出TCL对新能源光伏产业的厚望。

2021年2月,TCL中环总投资约150亿元,开始建设宁夏中环50GW(G12)太阳能级单晶硅项目。紧接着,今年4月,李东生又公布了一项206亿投资硅料产业的规划,其中包括产能合计约12万吨的高纯多晶硅项目、半导体单晶硅材料及配套项目,以及国家级硅材料研发中心项目。

图片来源:TCL中环官网

此外,TCL与光伏硅料企业协鑫集团合作,推出了一项120亿元的投资计划,拟建设内蒙古中环产业城1万吨电子级多晶硅暨10万吨颗粒硅项目。

8月24日,这一项目正式开工。一系列大手笔的投入,可以看出李东生的决心。

从行业特点来说,新能源光伏产业很对李东生的“口味”。一方面,其属于国家战略新兴产业,也具有长周期、高科技与资本密集的特点,另一方面,在半导体单晶硅和硅片等产业中,国内产能占到全球的70%,国际业务空间广阔。

所以,新能源光伏产业被视为TCL新的增长引擎,似乎顺理成章。

当然,这一产业的问题也与面板行业相似,即回报周期较长,同样容易出现产能过剩的问题。如果TCL在其中的产能投放和销售不及预期,风险也不容忽视。

李东生曾直言,“像中环这样的项目做砸,我们就不能翻身了。”

不过,这大概是李东生的自我警醒,以他在产业与资本间纵横数十年的经验与能力,做砸的概率能有多大呢?

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文为作者独立观点,不代表鸟哥笔记立场,未经允许不得转载。

《鸟哥笔记版权及免责申明》 如对文章、图片、字体等版权有疑问,请点击 反馈举报

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK