火爆的激光雷达市场,股价跌至不足1美元

source link: https://www.36kr.com/p/1908774265587460

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“只有傻瓜才用激光雷达”,被特斯拉“抛弃”的激光雷达市场却愈发活跃。新企业融资此起彼伏,目前全球激光雷达市场至少已有100多家玩家,与OEM整车厂相比,激光雷达公司实在太多了。“狼多肉少”的激光雷达市场,多少企业的产品没有等到整车厂落地,没有撑到上市,而新上市的企业也不好过,一些厂商的股价跌至谷底。激光雷达行业的整合即将到来。

上市激光雷达企业难熬

在激光雷达市场中,最著名的玩家是Velodyne,这家美国公司于2005年凭借其标志性的用于自动测试车辆的HDL-64旋转机械激光雷达进入激光雷达市场。Velodyne于2020年年中通过特殊目的收购公司(SPAC)协议完成上市,但股价已由28美元跌到了1.1美元左右。整个2021年Velodyne出货15,000多个激光雷达传感器,其中2400多个是固态传感器。该公司成立至今总的出货量超过67,000个。2021年实现营收6190万美元,研究与开发费用却高达7786万美元。

Quanergy是一家成立于2012年的加州初创公司,通过为汽车行业开发世界上第一个光学相控阵 (OPA) 3D 激光雷达而声名鹊起。2021年,Quanergy也通过SPAC合并上市,于今年2月在纽约证券交易所开始交易,Quanerg的股价也是一落千丈,不足1美元。2021 年,该公司公布的销售额为390万美元,净亏损6400万美元,亏损数字反映了高额的运营费用,以及利息偿还的急剧增加。2022年8月,Quanergy宣布,收到Prime Secured的数百万美元订单。

成立于2016年的以色列初创公司Innoviz定位为汽车级基于MEMS的激光雷达模块。2021年4月,Innoviz通过SPAC合并上市,Innoviz 4.9美元的股价算是一众上市激光雷达企业中股价较好的企业。2021年,Innoviz实现营收550万美元,2021年的研发费用约为9330万美元。不过,Innoviz对其发展前景非常看好,已将其前瞻性订单增加到2.6B美元,

2020年12月,美国初创企业Luminar Technologies通过与特殊目的收购公司Gores Metropoulos 的合并使公司上市。Luminar的股价从37美元跌到现在的8美元。2021年,该公司的收入为3194万美元,全年非GAAP净亏损为1.332亿美元。Luminar 的虹膜传感器正处于C-sample阶段,准备并自动化其汽车级制造能力,预计2022年底前实现批量生产准备。该公司预计2022年前瞻订单至少同比增长40%。

成立于2017年的Aeva由前苹果公司高管创立,总部位于美国加州山景城。Aeva主要为自动驾驶汽车及其他领域开发FMCW激光雷达技术,据其称,他们拥有业内同行中最大的FMCW LiDAR专利组合,新发布的Aeries II是世界上首款商用的4D激光雷达。但其芯片的生产预计要到2024年才能开始。2021年3月,其通过SPAC合并上市,目前股价为2.7美元左右。2021年全年收入为930万美元,全年非GAAP运营亏损为 8190万美元。

Aurora Innovation由Chris Urmson、Sterling Anderson和Drew Bagnell于2017年创立。曾几何时,Aurora是自动驾驶技术领域最有前途的公司之一,其推出的Aurora Driver解决方案中含有自研的FirstLight激光雷达、规划安全路径的软件,以及为它们提供动力并将它们与车辆集成的计算机组成。现在,它的股价已经从最高的12美元跌到2美元。据彭博社报道,首席执行官Chris Urmson的一份公司备忘录列出了Aurora可能被苹果和微软收购的潜在情景。2021年,该公司的收入为8253万美元,年度运营亏损为7.31亿美元。

另一家美国初创激光雷达企业Cepton, Inc.于2022年2月11号在纳斯达克上市,股价一度从最高时的9.4美元跌到现在1.6美元。Cepton与SPAC公司GCAC业务合并为Cepton, Inc.。Cepton公司成立于2016年,在激光雷达领域拥有获得专利的高准技术(MMT),这是一种用于 3D 激光雷达成像的无反光镜、无旋转和无摩擦方法。MMT激光雷达还采用专有的微光学模块,集成定制ASIC,用于最先进的照明控制和检测。目前Cepton已获得通用汽车的激光雷达供应订单。

可以看出,上述这些激光雷达厂商大多是通过SPAC的方式上市,据福布斯撰稿人Sabbir Rangwala指出,SPAC此前通常被视为企业上市的最后手段,与传统IPO需要展示历史业绩不同,SPAC为颠覆性和技术驱动型公司提供了一种通过承诺未来收入和利润来筹集大量资金的方式。它为公共投资者和大型PIPE创造了一个途径,让其得以参与这些公司的潜在增长和成功。

国产雷达市场仍是资本界的“宠儿”

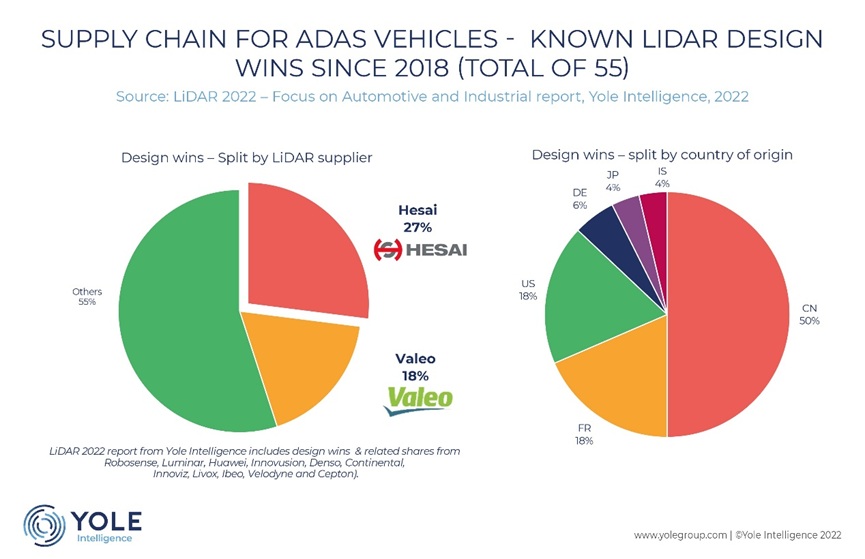

国内虽还未有上市的激光雷达企业,但在激光雷达这个领域,中国厂商却占有重要一席。据Yole的报告指出,目前,中国激光雷达供应商已占全球ADAS市场的50%。禾赛、速腾聚创、华为和览沃是激光雷达领域的重要玩家。在激光雷达制造商中,禾赛在ADAS 设计胜率、L4 级自动驾驶激光雷达市场份额和汽车激光雷达总收入方面排名第一。目前已有多款国内的车型搭载了禾赛AT128固态激光雷达。

国产雷达供应商的快速发展,离不开我国新能源汽车和自动化驾驶发展的良好势头。一方面,政策的良好推动:2020年11月我国发布《智能网联汽车技术路线图 2.0》,文件明确指出,2025年我国PA(部分自动驾驶)、CA(有条件自动驾驶)级(L1级、L2级)智能网联汽车销量占当年汽车总销量比例超过 50%,C—V2X(以蜂窝通信为基础的移动车联网)终端新车装配率达 50%。根据IHS Markit的数据,2021年1季度我国L2新车搭载率为13.1%,再根据IDC的数据,2022年1季度我国L2级自动驾驶在乘用车市场的新车渗透率高达 23.2%,一季度渗透率同比提升10%。

另一方面,乘用车积极上车,激光雷达厂商技术不断进步:随着自动驾驶等级的演进,需要各类传感器代替人类的眼睛起到感知融合和安全冗余的作用,除特斯拉之外,激光雷达可以说是高级自动驾驶的重要支撑。据海通国际的调研统计,2022年共有19款搭载了激光雷达的乘用车上市,这其中不乏有国内乘用车的身影,如小鹏、理想、蔚来、哪吒等,因此2022年也被部分人称为激光雷达“量产元年”。激光雷达上车很重要的因素是雷达本身的技术进步和成本下降。激光雷达是自动驾驶系统中最昂贵的组件之一,削减成本是实现商业化和规模化至关重要的一个方面。

再者在整个雷达产业链条中,我国不仅发展了高质量的激光雷达技术和激光雷达工厂,而且还形成了包括半导体元器件、软件和集成商在内的完整生态系统。

国内的这些激光雷达厂商都是资本界的“宠儿”,速腾聚创的投资方包括比亚迪、宇通、香港立讯有限公司、德赛西威等,禾赛科技的投资方包括小米集团、高瓴创投、美团等。而更多新的崛起者正在收获资本界的青睐。

进入2022年以来,苏州璇光半导体、Lumotive、洛微科技、一径科技、亮道智能、镭神智能、抒微智能、空维激光、智联安科技等激光雷达厂商都获得了不同金额的融资。

大多数汽车制造商认为 3D 激光雷达对于自动驾驶汽车的安全运行至关重要,并已与激光雷达技术供应商合作,如今电动汽车行业的一个卖点是,搭载了谁家的激光雷达产品。在市场驱动及政策驱动下我国自动驾驶发展有望进一步提速,随着整车厂与激光雷达制造商进行深度绑定,国内激光雷达市场将迎来更好的发展。

激光雷达市场的一些冷静思考

1. 激光雷达巨烧钱,成为巨头的游戏

如果我们从上市的激光雷达厂商的营收、研发成本和股价等诸多因素来看,不难发现,激光雷达是一门“烧钱”的生意,该市场正成为一场巨头之间的游戏。如上文所述,Velodyne等激光雷达厂商的研发费用动辄几千万美元,这样高昂的研发费用将使得小公司很难继续运营和获得投资回报。

2. 竞争加剧,破产倒闭

而且随着激光雷达市场竞争的加剧,一些初创企业将无法生存。比较代表的是,2019年8月,已经融资拿到6700万美元的以色列3D雷达厂商Oryx Vision宣布破产倒闭。Oryx Vision曾公开表示,汽车行业的延误采用是决定终止运营的一个重要因素;但还有一大因素是激光雷达的高成本,该公司的激光雷达采用的是“相干闪光”技术,它的工作波长为10微米,这是普通且具有成本效益的激光器无法产生的。

3. 行业将走向整合

破产是一个最坏的结果,但如此多的激光雷达企业,势必将走向整合,这种整合是两方面的:一方面是同类企业之间的整合,如2019年Aurora收购了Blackmore,该公司主要开发调频连续波激光雷达成像技术以及配套提供技术支持的分析工具软件;Ouster意欲收购其竞争对手Sense Photonics,两者的固态激光雷达都是基于VCSEL面阵发射器+SPAD面阵接收器的flash原理,收购将避免两家公司在专利上的冲突。Ouster首席执行官Angus Pacala表示,激光雷达行业的未来将以合并为标志。“在未来五年内,将会剩下三到五家激光雷达公司。”

另一方面是上下产业链的整合:向上游芯片布局,是激光雷达厂商打造差异化降低成本的一大发展方向。激光雷达行业的上游产业链主要包括激光器、探测器、FPGA 芯片、模拟芯片供应商,以及光学部件生产和加工商。Mobileye首席执行官Amnon Shashua表示:“在缩小激光雷达的尺寸和成本方面,芯片级激光雷达系统突破,有助于大幅降低实现完全自动驾驶的传感器组合成本。”

2021年7月,Luminar宣布收购其独家InGaAs探测器芯片设计和制造伙伴OptoGration Inc.,此次收购将获得专业的IP,巩固激光雷达量产供应链。2022年3月,Luminar宣布收购Freedom Photonics,此次收购也是Luminar垂直整合激光雷达核心组件的举措,此举将为公司带来Freedom Photonics的高功率激光器和相关的光子集成电路技术。

4. 专利战不可避免

在激光雷达这个几百家玩家云集的市场,目前行业内多种技术路径百花齐放,当一百多家公司声称提供独特的3D激光雷达技术时,专利侵权投诉是不可避免的。如Velodyne与Quanergy在涉及基于激光雷达的3D点云测量系统的专利案,Velodyne获胜。

5. 市场依然很大

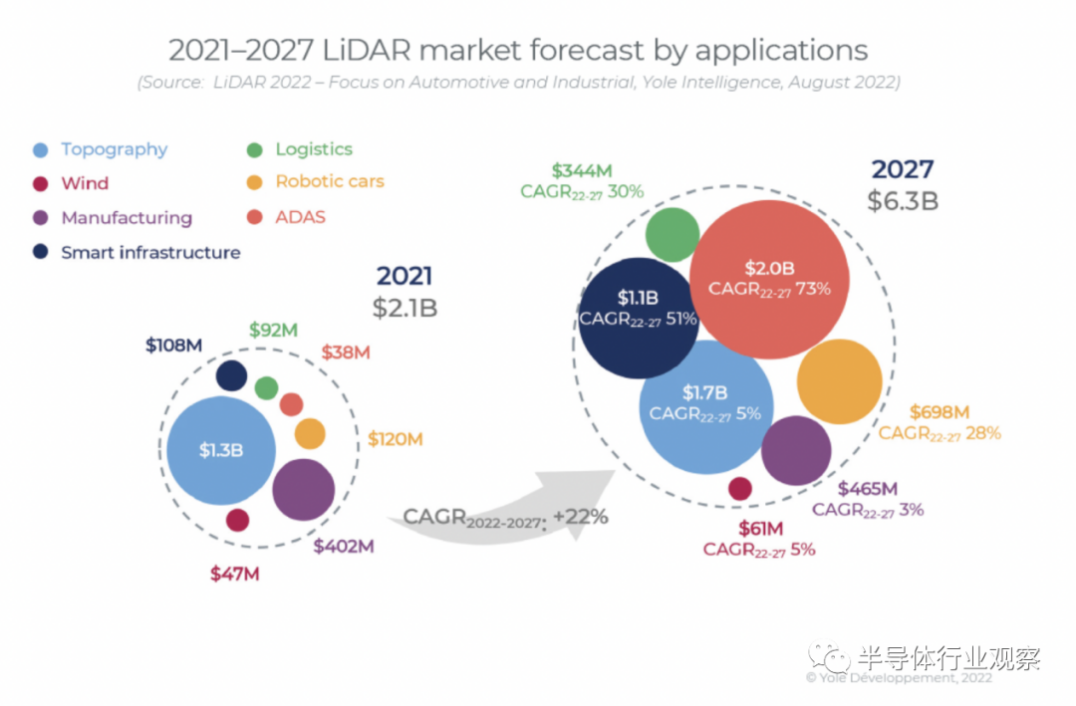

但有一点毋庸置疑的是,激光雷达市场前景依然非常广阔。预计激光雷达商业化的第一波浪潮将由工业自动化、机器人技术和智能基础设施主导。第二波激光雷达增长主要由自动驾驶汽车和高级驾驶辅助系统 (ADAS) 来引领。

Yole的报告指出,用于汽车和工业应用的激光雷达市场预计将从2021年的21亿美元增至2027年的63亿美元,2022年至2027年间的复合年增长率 (CAGR)为 22%。汽车应用将是这一增长的主要驱动力,预计2027年汽车激光雷达市场将从2021年的3800万美元增至20亿美元。

各种智能基础设施项目,包括路口监控和安全等也将使得激光雷达市场增长,智能基础设施的激光雷达市场将从2021年的1.08亿美元增至2027年的110 亿美元。此外,物流链的自动化也在拉动激光雷达市场。物流激光类大市场将从2021年的9200 万美元增长到2027年的3.44亿美元。

未来随着VCSEL、SiPM、SPAD和LiDAR ASIC等新技术的不断成熟,激光雷达应用规模将不断扩大,在激光雷达性能和成本方面仍有提升空间。而国产激光雷达厂商将借着自动驾驶的东风,在这波潮流中迎来高速发展。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:杜芹,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK