谁在上演飞鹤「模仿秀」?

source link: https://www.36kr.com/p/1904834603598724

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“茅”概念股不少,但能像茅台一样赚钱的不多。

截至今年二季度,茅台的毛利率是92.11%。而在奶粉领域,“奶粉茅”飞鹤的毛利率长期维持在70%以上。同样是消费行业的超级品牌,主做液体乳的蒙牛和伊利只有35%左右。

这得益于以高端婴幼儿奶粉为主的产品结构,根据2021年年报,飞鹤婴幼儿配方奶粉的毛利率为72.4%,而相关业务占营收比重高达94.4%。其中,星飞帆对飞鹤的营收贡献达到50%,是飞鹤的“半条命”所在。

然而截至今年二季度,飞鹤毛利率下滑至67.58%,主要原因是控制渠道库存,减少奶粉产品出厂。与此对应的是,飞鹤上半年营收同比下降16.2%,归属母公司净利润同比下降39.7%。9月6日,飞鹤公告显示集团回购100万股,合计588.08万港元,这进一步表明了飞鹤的市值管理压力。

这是高端婴幼儿奶粉的决战时刻。有市场观点认为,飞鹤的处境类似2016年的康师傅——在渠道改革后实现“涅槃重生”;但艰难的渠道改革,也将飞鹤的弱点暴露给竞争对手。

伊利出招,飞鹤无招

飞鹤的渠道改革具体改了什么?

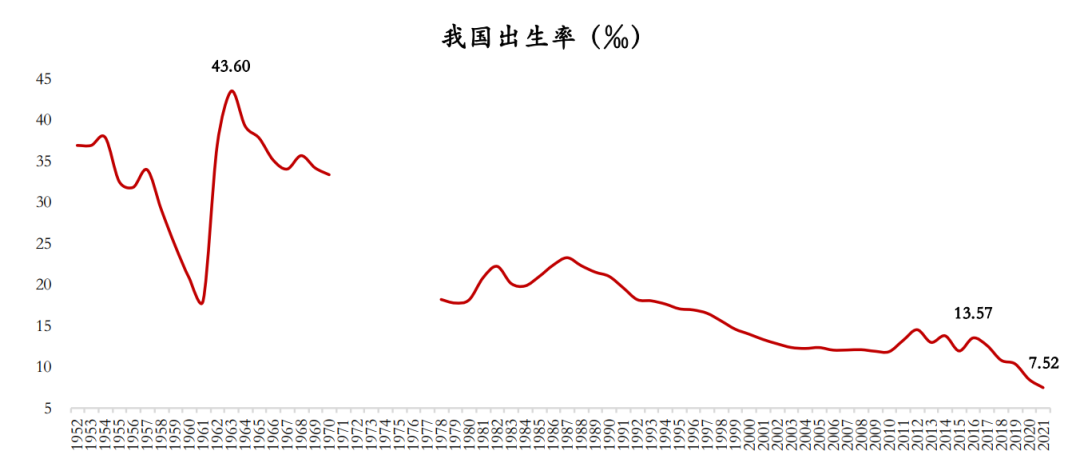

根据7月22日飞鹤发布的盈利预警显示,为向消费者提供更好的产品体验,以及应对内地市场出生率下降现状,飞鹤于2022年实施新鲜战略,进一步降低星飞帆等产品的渠道库存,保持货架产品较高新鲜度,并对分销渠道的整体库存水平实行更严格的控制。

根据官方说法,新鲜战略的目的是让渠道库存产品新鲜度更高。具体做法则是厂方减少出货,销售终端优先清理存货。一位母婴店从业者表示,飞鹤的新鲜战略要求门店奶粉生产日期控制在3个月以内。作为代价,星飞帆系列奶粉的收入在上半年出现显著下滑。

但从行业背景看,渠道改革是行业内卷倒逼的结果。说白了就是产品卖不动了,品牌再不收手,暴雷的渠道会越来越多。

从2016年开始,我国出生率快速下滑;同时,头部奶粉品牌为争夺市场份额,不惜大打价格战并向渠道压货,行业内库存积压的状态始终存在,进而导致市场中产品价格的混乱。头部奶粉品牌面对二选一的抉择——要么继续“大力出奇迹”,加速出货压货,但终端价格混乱,高端品牌定位崩坏;要么主动降温,恢复匹配高端品牌的稳定价格体系,但业绩骤降。

而飞鹤的做法有弊有利。优点是加强了终端货架管控,减少渠道销售压力,品牌在终端的产品日期更占优,有利于维持高端产品形象;缺点是吞下业绩骤降的“短痛”,同时渠道份额受到其它品牌挤压。

以伊利为例。伊利奶粉产品在上半年收入120.7亿元,同比增幅高达58.28%。如果剔除上半年控股澳优并表的影响,这一增速也高达30%。同时,伊利上半年销售费用增速高达18.25%,而同期营业收入增速仅为12.31%。这同样表明,伊利正在为奶粉为代表的新兴产品铺路。

乳品行业分析师宋亮认为,伊利奶粉正处于市场扩张期,其增长很大部分源自渠道扩张带动。也就是货放到了渠道手里,具体好不好卖有待观察。

值得注意的是,伊利金领冠采取了对飞鹤星飞帆的模仿策略。在产品slogan上,飞鹤是“更适合中国宝宝体质”,金领冠则是“超级配方更懂中国宝宝”;在2021年的春节联欢晚会开播前的“黄金时间”,伊利金领冠、飞鹤臻稚和君乐宝优萃是婴幼儿配方奶粉行业中唯三投放的“金主”;分众传媒曾披露飞鹤通过连续五年梯媒高密度投放,外加年均53万场地推取胜,而金领冠也在大力投放电梯广告及线下推广;此外,有母婴门店从业者透露,伊利金领冠寻求在货架陈列上紧挨飞鹤。

反观飞鹤,在业绩大幅下滑的背景下,上半年销售及经销费用同比减少仅为5.8%,官方解释为促销活动的减少。但同样在上半年,飞鹤举办了约50万场推广活动,包括妈妈的爱研讨会、嘉年华及路演,考虑到疫情对线下大型活动的影响,飞鹤的“吆喝”力度只增不减。

这意味着,在减缓出货,不再大幅占用经销商及连锁母婴门店资金的背景下,飞鹤仍然不敢大幅削减营销预算,因为背后的对手会争夺市场份额。

谁带飞鹤飞?

飞鹤董事长冷友斌曾对创业历程有过感慨:“飞鹤做的都是冒险决策,一旦失败,就没有挽回余地。”

复盘飞鹤的成功史,决定飞鹤成功的不是研发及产品力,而是营销基因。在2001年,冷友斌从完达山集团独立打造飞鹤的时间点,飞鹤的奶粉交给代工厂生产,飞鹤派驻质检员确保产品质量,此外所有飞鹤人都集中在销售部门。此后多次踩中时代红利,让飞鹤一步步坐稳婴幼儿奶粉龙头的地位。

以下沉市场为例,在2008年三聚氰胺危机后,国内一二线城市的婴幼儿奶粉市场被进口品牌挤占,飞鹤选择主攻低线城市市场。相比之下,外资品牌缺少在低线城市的分销网络,而飞鹤的营销轰炸战略,加上星飞帆系列的高端定价抓住了低线城市消费者诉求——对婴幼儿奶粉的低中高端定位缺乏认知,主要依靠定价判断产品质量。这使飞鹤在下沉市场中快速站稳脚跟。

这是冷友斌“名言”下的市场基础。在接受新浪采访时,冷友斌曾表示,消费者认为好的就是贵的,飞鹤也有200元以下产品,但消费者不买。

与之类似的还有渠道红利,在2011年以前,头部奶粉品牌依赖以商超为代表的传统渠道,而飞鹤在国产奶粉品牌中较早实现了向母婴店渠道的转型。尼尔森数据显示,母婴店快速取代商超成为婴幼儿奶粉的主流渠道,从2011年到2020年,母婴店渠道占比从33%提升至69%,同一时间,商超渠道占比从44%下降至10%。

而无论是市场红利还是渠道红利,归根结底都是“安全感红利”。

2008年是中国乳业的重要分水岭。在此之前,婴幼儿奶粉只是一类普通消费品,高端产品缺乏消费基础,飞鹤一度通过买奶粉送东北大米的方式促销。而在危机后,消费者除了要买奶粉,还要花更多金额和时间购买安全感。

其中,高线城市消费者通过倒向进口奶粉获取安全感,下沉市场消费者则转而投向未被曝出产品含有三聚氰胺的品牌,并愿意为此支付更多溢价补足安全感落差。在这一关键时间点,飞鹤完成超高端产品星飞帆的研发,为品牌起飞奠定了基础。

渠道的转变与此同理。母婴店渠道取代传统商超,一个重要原因是随着消费升级和产品升级,消费者倾向于从专业渠道一站式解决母婴消费需求。但安全感在其中起到催化剂的作用,下沉市场的母婴店受益于熟人社会的信任关系,大量宝妈选择母婴店的理由是“有宝妈教我买”,“买身边宝妈同款奶粉”,这缓解了消费者的安全焦虑。

一位宝妈对「新熵」表示,尽管通过扫描溯源码可以判断奶粉真伪,但自己仍然习惯在母婴店购买而非电商渠道,原因是电商看不到实物,担心买到假货。

而飞鹤的关键护城河,就是以营销活动为代表的安全感,而非研发和产品力。

飞鹤的渠道布局体现了这一点。与外资品牌及其它国产品牌相比,飞鹤拥有严密、高度扁平化的渠道网络,品牌同大量连锁母婴店品牌建立了单级渠道关系,这保障了飞鹤品牌的强势谈判地位,维系了品牌形象。在奶粉难卖,君乐宝陷入终端价格混乱的大幅波动时,飞鹤受到的影响相对较小。而稳定的终端价格,能有力维护消费者的安全感。

飞鹤的企业费用结构也反映了这一点,今年上半年飞鹤的销售成本是31.42亿元,销售费用率为32.48%;而2021年年报显示其研发费用为4.26亿元,研发费用率为1.87%。

从某种程度上说,飞鹤是一个以奶粉为载体的安全感品牌。

飞鹤还能卷赢下一个十年吗?

在公告中,飞鹤对今年全年业绩做出了清晰规划——上半年业绩在新鲜战略下小幅下降,下半年回到正轨,业绩大幅度复苏。以飞鹤在婴幼儿配方奶粉市场的顶尖品牌力来看,集团基本有能力实现阵痛后的回暖。

更大的问题在于,飞鹤如何面对竞争对手。随着君乐宝、伊利等品牌都在产品、渠道、营销策略上形成了与飞鹤近似的竞争格局,飞鹤面临市场红利期结束的压力。

例如在2015年,飞鹤通过引入君智咨询进行品牌合作,确定了“更适合中国宝宝体质”的品牌定位,并由此开启品牌高速增长期。但这一定位更适合同外资品牌的竞争,过去飞鹤的成功源自其产品、渠道、营销策略都更能给消费者带来安全感。随着国产品牌大踏步涌入高端婴幼儿配方奶粉市场,大家“都懂中国宝宝”,飞鹤的差异化特征在哪里?飞鹤的高管团队还没有给出答案。

同时,飞鹤面临的市场环境发生了根本变化,行业正在加速进入淘汰赛阶段。此前,头部奶粉品牌的营收增速普遍快于市场整体增速,表明中小品牌正在被淘汰。而近年来,头部品牌普遍陷入价格混战和营收放缓,意味着巨头之间的“缓冲地带”消失,大品牌开始相互厮杀,留给飞鹤填补的市场空白越来越少。

如果从更长的时间维度观察,国内高端婴幼儿奶粉的崛起是一种畸形结果,并超过了市场正常消费升级的规律。例如学生和老人食用的成人奶粉,其高端化建设远不如婴幼儿奶粉成熟。尽管飞鹤用高定价+猛营销的打法取得了超高毛利率的市场成功,但随着头部品牌的价格竞争渐趋激烈,婴幼儿奶粉价格向理性回归将是必然趋势。

此外,飞鹤的第二曲线尚不明朗。

目前,飞鹤比较清晰的第二曲线,是全年龄段奶粉,具体来看是3至6岁儿童食用的四段奶粉,以及主要面向老年人的成人奶粉,以及羊奶粉等产品。

但在新的战场,飞鹤不再享受品牌红利。正如前文所述,飞鹤能够快速崛起,并成为奶粉行业的超级品牌,核心是洞察了国内奶粉市场的安全感诉求,在飞鹤的主战场婴幼儿配方奶粉赛道中,由于婴幼儿奶粉的刚需属性,消费者愿意支付更高溢价购买安全感,这为飞鹤的超高利润率提供了市场基础。在脱离基本盘后,飞鹤拿什么支撑品牌溢价,尚无结论。

此外,新赛道尽管整体增速更高,但内卷同样严重。

以羊奶粉为例,今年3月,伊利收购了澳优18.38%的股份,总持股比例占到澳优已发行股份的52.7%,成为澳优第一大股东。澳优旗下的高端羊奶粉产品将并入伊利体系。而在去年年末,君乐宝婴配羊奶粉臻唯爱通过了市场监督管理总局审批,并借助君乐宝原有奶粉渠道全面扩张。巨头入场意味着,新赛道的竞争将加剧。

在冷友斌看来,飞鹤的目标不仅仅是国内奶粉龙头,还希望杀入国际市场,成为比肩雀巢的国际品牌。但在出海之前,飞鹤需要先甩掉国内市场的“影子”。

本文来自微信公众号 “新熵”(ID:baoliaohui),作者:白芨,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK