芯片半导体:半年上百起融资,又有2家浙江企业要IPO了丨浙氪观察

source link: https://www.36kr.com/p/1906262061614343

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

8月初,广立微成功登陆创业板;8月底,杰华特科创板IPO过会、中欣晶圆科创板IPO获受理,几家坐落杭州的半导体企业都在2022下半年开启了IPO进程。

如果成功登陆,那么杰华特将成为继士兰微、斯达半导、晶盛机电、广立微等企业之后又一家在A股上市的浙江半导体企业;中欣晶圆则将成为日企日磁控股“拆A”上市的第二家企业。

站在全局看,2022年以来,芯片半导体抱团迎来风口,融资事件频发。据36氪浙江不完全统计,截至2022年上半年,国内芯片半导体共产生184起投融资事件,B轮及以下早期项目125家,占比接近七成。

在激烈的竞争环境中,杰华特、中欣晶圆上市后优势几何?又是什么促使国内的芯片半导体企业加快融资步伐、迈向资本市场?

杰华特:虚拟IDM模式,研发投入达20%

杰华特作为一家2013年成立于杭州的半导体设计厂商,一直十分低调。

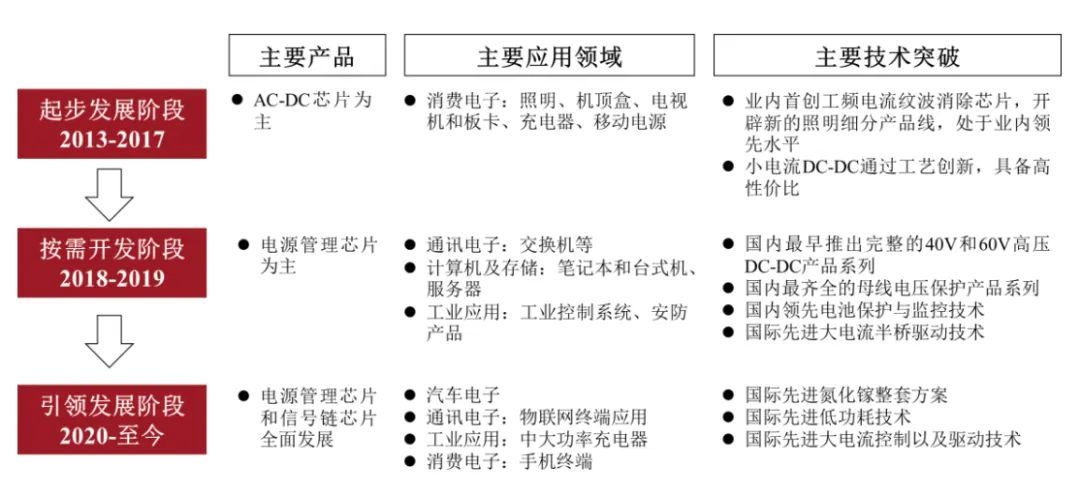

杰华特主要采用虚拟IDM模式,从事模拟集成电路的研发与销售。产品以电源管理模拟芯片为主,信号链芯片为辅,应用在如消费电子快充电源头、工业和通讯电子领域。其中,DC-DC芯片产品系列已经应用在戴尔、惠普、小米等品牌的笔记本电脑端。

招股书显示,杰华特营收97%以上的部分均是来源于电源管理芯片,涵盖AC-DC芯片、DC-DC芯片、线性电源芯片、电池管理芯片。其余2%左右的营收来源于信号链芯片。

图:营收结构

这与杰华特的发展路径不无关系。起初,杰华特从AC-DC芯片切入市场,2018年开始,重点开发了DC-DC电源管理芯片,2020年以来,开始对电源管理芯片和信号链芯片全模拟芯片产品线进行深入开发。

“公司进一步拓展产品应用领域,产品逐步布局于中大功率充电器、物联网终端、光通信、手机终端、汽车电子等领域。”杰华特在招股书中提及。

图:发展路径

模式上,一般来看,集成电路设计企业可以分为IDM、Fabless(无工厂)、虚拟IDM等三种经营模式。杰华特采用了与矽力杰一样的虚拟IDM模式,主抓设计研发和销售,将中间生产制造、封装测试部分委外给晶圆厂商完成。

这就要求杰华特在设计研发、销售方面有特别的核心竞争力,而杰华特也深知研发的重要性,在核心技术迭代方面投入了大量资金。2019、2020、2021连续三年,杰华特的研发投入占比高达23.83%、24.42%、19.07%,相比本身就需要高研发投入的芯片半导体行业,这一比例也大幅度超出了业内平均的14%。

核心技术的高投入为杰华特带来了高回报。招股书显示,核心技术产品实现的收入分别占当期主营业务收入的比例在99%以上,主营业务收入主要来源于核心技术,近三年净利率由13.66%、19.97%跃升至42.16%,跨度较大。

但在高投入背后,也不得不警惕其可能带来的风险。截至2021年底,杰华特连续三年资产总额2.6亿元、6.8亿元、11.7亿元,增速非常快,现金流却始终为负。

2019-2020年,杰华特经营活动产生的现金流量净额-9000万元以上,2021年底达到了-3亿元,到2022年1-6月,为-5.7亿元。

对此,杰华特解释为公司发展初期人员薪酬、研发投入较大,2021年则是大幅增加了对供应商的预付款及货款保证金支付。2022年上半年,主要系受市场晶圆制造产能紧张影响使得杰华特向中芯国际等支付产能保证金合计3.25亿元。

与此同时,杰华特也高度依赖大客户和核心供应商。2021年,杰华特对前五大客户销售收入占营业收入的比例超过50%,对前五大供应商的采购金额比例接近70%。集中度过高,会带来更多的不稳定性因素。

综合以上因素,尽管身后有华为哈勃等知名投资机构背书,杰华特的盈利可持续性和稳定性都还需要时间的检验,这可能也是杰华特积极筹备上市的原因——保持高研发投入为主,缓解吃紧的现金流为辅。36氪尝试联络杰华特询问经营相关问题,但截至发稿未得到回复。

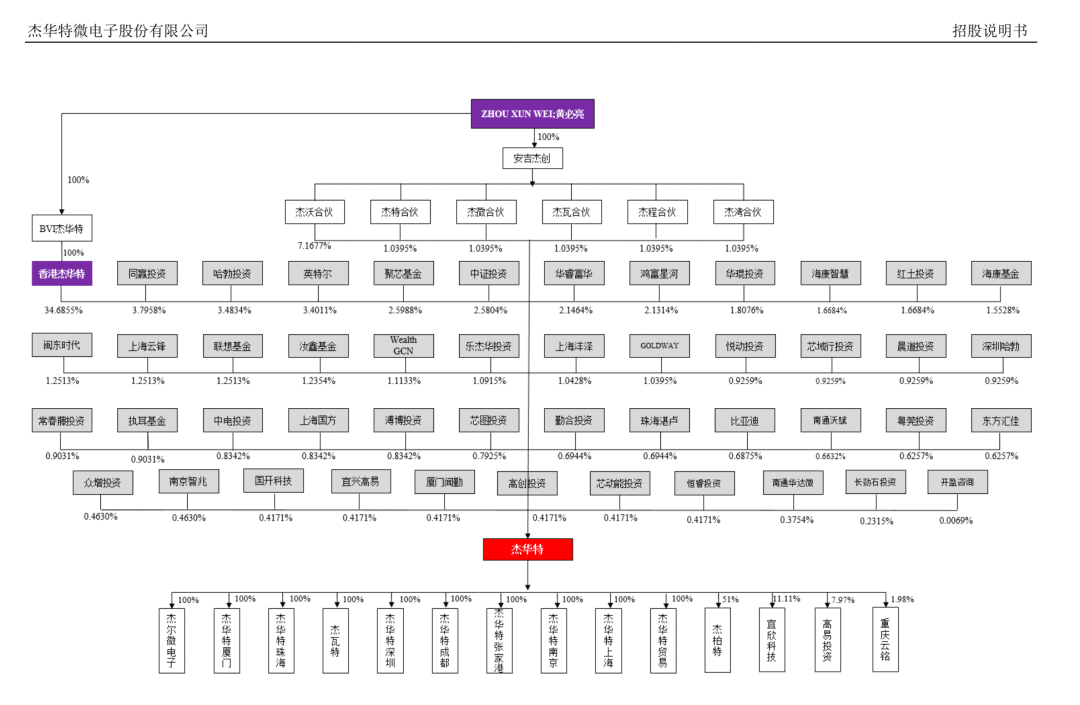

值得注意的是,从资本结构上看,杰华特属于港资控股企业,香港杰华特持股比例为34.69%,实控人为杰华特创始人ZHOUXUNWEI和黄必亮。

图:杰华特股权架构

中欣晶圆:“东拆A”,暂未盈利

相比业务基本盘较稳的杰华特,围绕在中欣晶圆身上的不确定性则更多。

中欣晶圆招股书显示,杭州大和热磁电子有限公司与上海申和投资有限公司为中欣晶圆共同控股股东,分别持有公司14.41%、8.64%的股份,无实控人,间接控股股东是日本磁性控股。

日本磁性控股是东京证券交易所上市企业,主要从事磁性流体、半导体制造设备、液晶制造设备的生产、研发和销售业务,其通过中欣晶圆开展半导体硅片的研发、生产和销售。招股书显示,中欣晶圆本次发行上市系日本磁性控股分拆其部分资产及业务在上海证券交易所科创板上市。

核心竞争力上,中欣晶圆拥有半导体单晶硅棒拉制、4英寸至12英寸抛光片、12英寸外延片加工的全流程的核心技术,产品覆盖单晶硅棒及硅片加工中各环节,覆盖面较广。

盈利能力上,报告期内,中欣晶圆净利润均为负值,分别为-1.7亿元、-4.5亿元、-3.4亿元和-1.0亿元。尽管芯片半导体企业需要巨量投入,但始终为负的净利是否能在上市后得以逆转?在另一层面上,是将问题转嫁给了投资者和市场。

在大客户和核心供应商上,中欣晶圆存在与杰华特相同的问题——集中度过高。2022年上半年,中欣晶圆前五大客户销售占比达到67.06%,前五大原材料供应商额比例为40.21%。其中,第一大客户环球晶圆与中欣晶圆曾经有关联交易关系,这对中欣晶圆的上市独立性有所影响。

另一个有争议的点是,中欣晶圆与中建一局、亚翔集成在土地建设施工项目上曾经产生诉讼,涉及数额高达4.7亿元,占公司资产比例较高,涉及约178087.53平方米的杭州大江东产业集聚区江东片区厂房仍未取得权属证书,存在合同纠纷。在此基础上,厂房是否能够顺利投产具有不确定性。

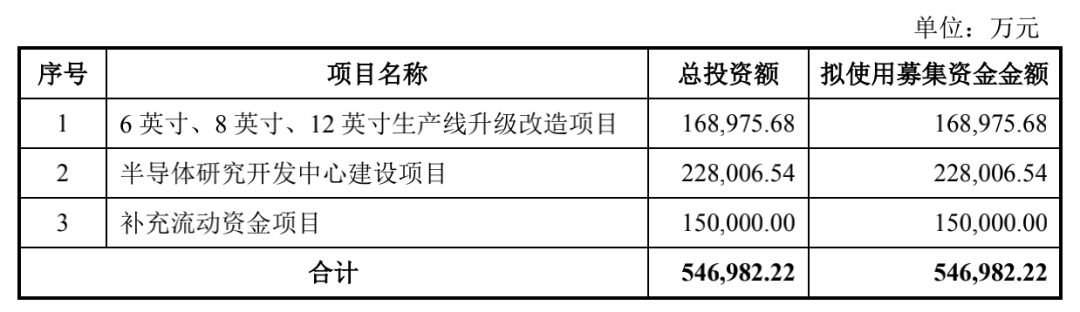

对中欣晶圆来说,上市则更为迫切。招股书显示,中欣晶圆计划募集资金54.7亿元,用于建设6英寸、8英寸、12英寸生产线升级改造项目、半导体研究开发中心建设项目,以及补充流动资金。

图:中欣晶圆的募资用途

打铁趁热,上市趁早

和成立于1997年的士兰微一样,斯达半导、立昂微、广立微等都属于较早一批成立于杭州的半导体企业。他们集中成立于2002-2008年,赶上了上一阶段资本大量投入半导体行业的利好,率先上市,积累了发展优势。

芯片半导体的投资逻辑不同于其他赛道。芯片半导体行业的特点,是高技术壁垒+高投入。这意味着,如果掌握核心技术,企业项目极易得到资本的认可。同时,要完成测试、投产,也需要投入高额的资金,做好拉长周期的准备。

近几年,芯片半导体行业受到了比以往更多的资本青睐。消费级电子产品市场的需求大幅增加,第三代半导体材料氮化镓、碳化硅正当时。

因此,尽管一级市场受投资环境收缩影响,手中资金有限,芯片半导体这个硬科技的绝对上游产业还是成为了“投稳”之选。

据浙江省政府规划,“十四五”期间,浙江将重点招引第三代半导体、类脑芯片、柔性电子、量子信息、物联网等未来产业关键环节项目。第三代半导体居重点产业首位,可见浙江重视程度,和“弯道超车”第一二代半导体产业的野心。

对于“趁热”上市的浙江芯片半导体企业来说,利用政策和市场的风向固然重要,但自身业务经营健康度,始终是面对投资者和市场最硬的实力。

发现未来独角兽,项目BP发过来!

如果你的项目足够优秀,希望得到36氪浙江的报道,参加36氪浙江的“未来独角兽活动”,请将你的需求和BP发至36氪浙江项目征集邮箱:[email protected],我们会及时回复。

36氪浙江——让浙江创业者先看到未来 !

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK